下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华光Charlie

2018戊戌年的前4个月,波澜叠起。对于股市而言,近期的贸易战为整个市场蒙上一层灰色,去年表现强势的白马蓝筹们不约而同地来了一波大调整,这也让投资者们对后市忧心忡忡。昨天看到一篇报导,盘点了五一假期后应该重点关注的个股,其中机构对于个股后市的涨幅有一个预测,排名第一的是世茂股份,机构对其后市看好上涨幅度达145%!这引起了我的好奇。

而世茂股份是世茂集团旗下的A股上市公司,它在港股市场上还有一个兄弟那就是世茂房地产。而近期世茂房地产的机构评级,虽然不及145%,但也相当可观。

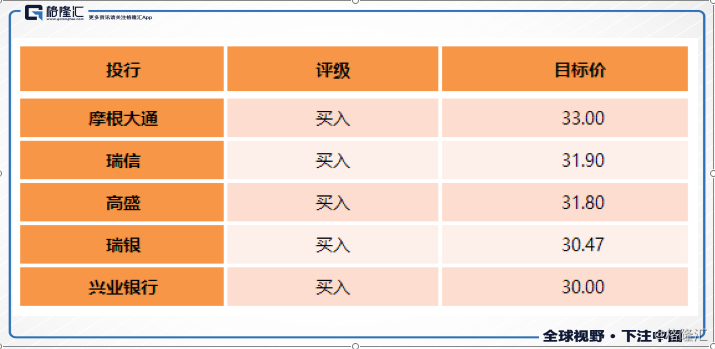

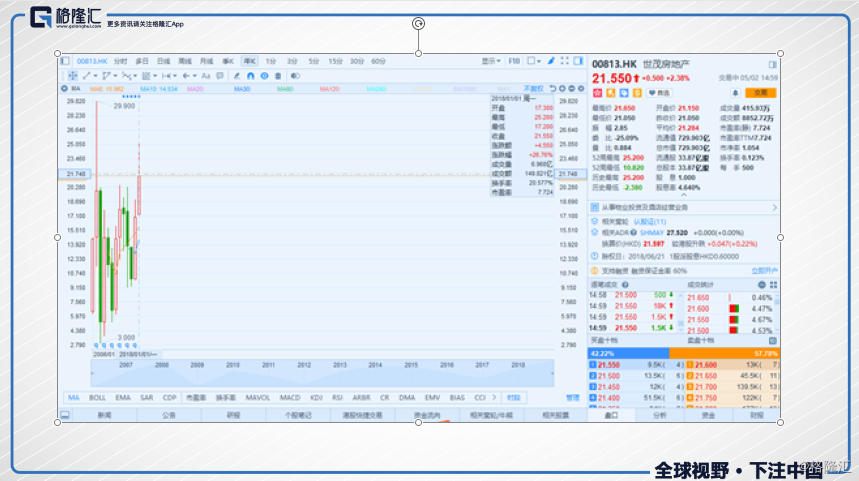

野村对于世茂房地产的评级目标价是28港元,高盛和瑞信则高看至32港元。截止至5月2日,世茂房地产的股价只到21.5港元。

(世茂房地产今年以来累计涨幅达到26.76%)

世茂房地产的质地如何,配得上机构的期待么?千亿俱乐部

千亿俱乐部

聚焦到世茂的本身,目前的世茂处于什么位置。

经过三年的滞涨期,世茂房地产在2017年全年销售额终于突破千亿人民币,但在房企中的排名却已经大大落后。下图可以看到,2013年至2015年世茂还排在10名左右,而17年销售突破千亿,排名却只有25。这逆水行舟的走势反映的是国内房地产业那几年猛烈上升势头和许多企业的误判。

被抛离的原因

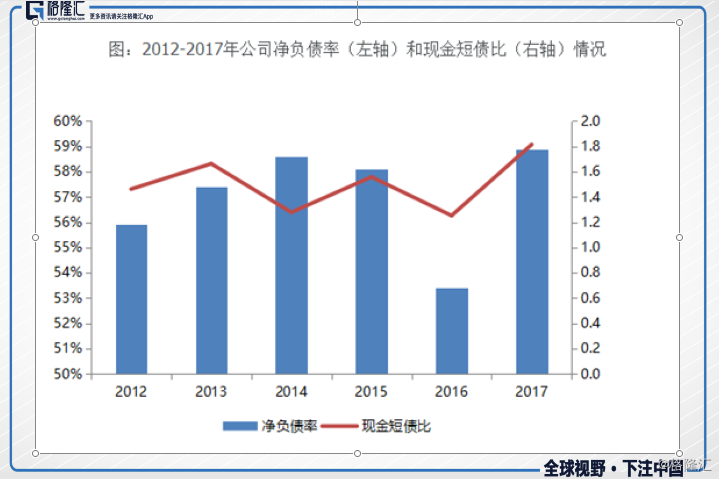

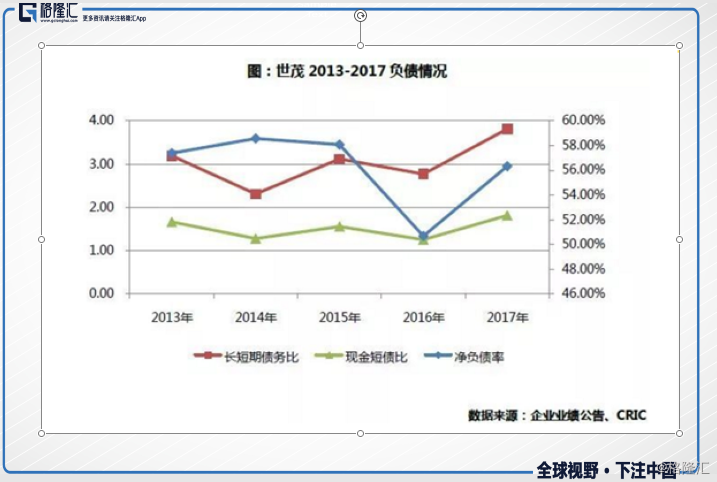

讨论起世茂被抛离的原因,上图可见世茂在14年至16年净负债率呈下降趋势,而2016年降至历史低位的53.4%。而以目前行业龙头恒大为例,14年至16年净负债率不断快速攀升,16年达子顶峰的432%!

这也是对于市场策略的把握,恒大、碧桂园以及融创看准了房地产行业那时的环境是一个极速扩张的机会。在当时简易不够精确来概括是属于借“便宜”的钱,拿“便宜”的地并且高周转抢占市场。而当时的世茂走了相反的路,意识到之时,就有些迟了。

不过重整旗鼓,又迈入千亿俱乐部对于世茂而言毕竟还是好事。2017年世茂实现合约销售1007.7亿元人民币,同比增长48%;合约销售面积606.22万平米,同比增长23%。

2017年销售规模的上涨,主要是由于供货量充足,且供货结构进一步的优化,整体去化率显著提升。2017年世茂全年的可售资源为952万平米,去化率达到64%,较2016年高11个百分点。

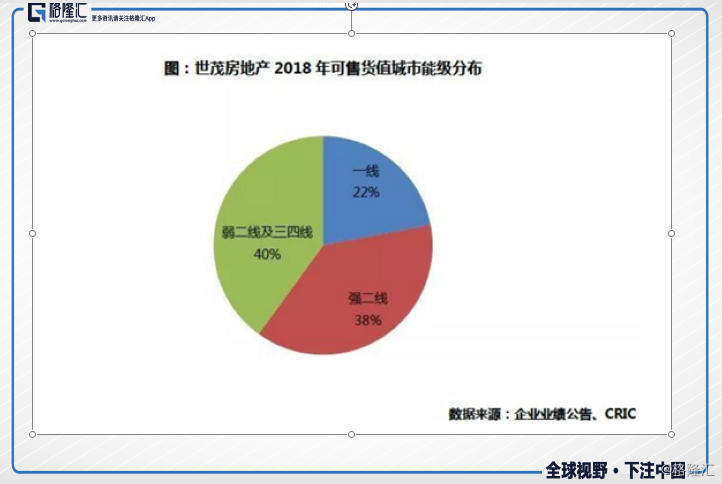

去化率对于房地产行业是生命线,尤其是在融资渠道收紧,国家强调“房住不炒”的调控下。而2018年世茂可售面积为1373万平米,。从可售货值分布来看,60%分布在一线及强二线城市,这也为世茂的健康的去化率提供了保证。

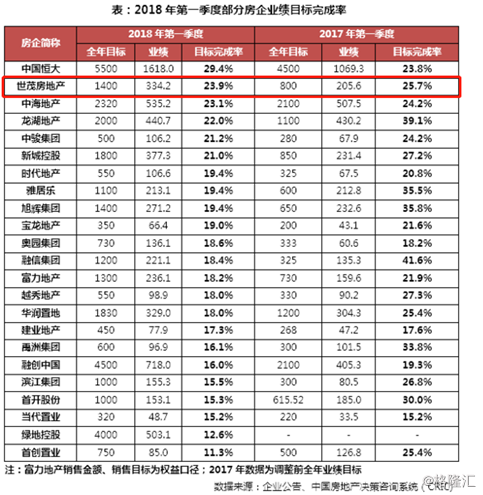

据上市公司公布,2018年第一季度世茂房地产累计合约销售总额约为329.2亿元,累计合约销售总面积为204.36平方米,同比分别上升60%及60%。

在3月31日克而瑞地产研究发布的《2018年1-3月中国房地产企业销售TOP100》榜单中,世茂房地产凭借持续稳定的销售业绩权益金额排名第10位。世茂2018年一季度实现了开门红,相比TOP20房企而言,其弯道超车之势显现了出来。”

(世茂一季度完成目标率排名房企第二)

另外世茂债务结构中79%的借款为长期借款,182亿元的短期借款占比21%,短期还债压力较小。净负债率较2016年上升5.5%,达到58.9%,这一数值处于行业中低水平。世茂房地产现任主席许世坛曾表示世茂将在2018年进一步加大优质土地的获取,因此连续6年维持在60%以下的净负债率或将被打破,预计控制在70%以内。

土地储备来说也十分吸引,世茂房地产截止目前土地储备货值合计8000亿人民币,其中长三角、大湾区土地储备货值均达2000亿,福建、华北地区达1500亿。2018年公司可售货值约为2300亿元,这也为公司实现2018年1400亿元的销售目标打下坚实的基础。

多行业发展的世茂

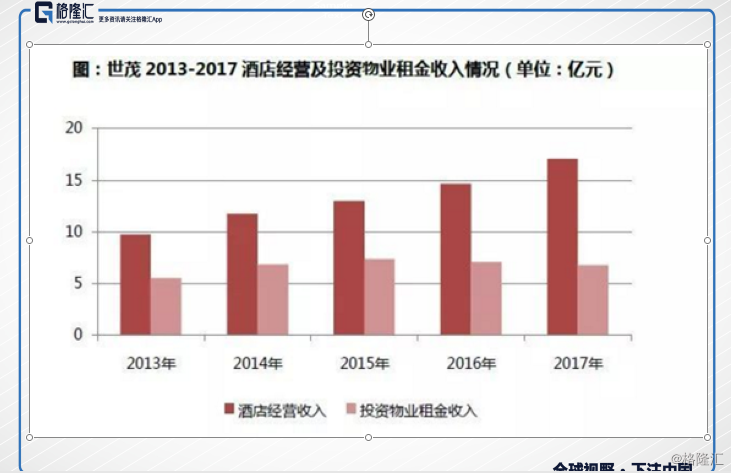

世茂一直积极地布局酒店和商场以及写字楼等商业地产领域,2017年世茂在酒店、租金和物业等其他收入为36.3亿,同比2016年上升17.5%,占世茂总体收入约5%,但2017年投资物业收入不增反减。商业和酒店物业被估值几百亿而寄予厚望,但管理层的期望是达到年营收百亿的目标,这个差距显示接下来的发展还需观察。

2017年年底,世茂已拥有6个自主酒店品牌,共计管理31家酒店,其中18家已投入运营。2017年5月,世茂与喜达屋资本合作成立世茂喜达品牌,并计划在4年内发展到100家酒店。

除酒店外,还自持商业及办公楼超过12个。

国家目前在大力推进房地产租赁的资产证券化,世茂拥有大量的自持商业地产,在国家的政策利好下,公司也能盘活资产,在行业资金面偏紧的环境下获得更多融资。

2017年,世茂房地产已经通过旗下上海国际广场发行国内首单商业地产公募资产证券化专案,平均利率为4.8%。

总结:2018年世茂房地产1400亿元人民币的销售目标在看过一季度其完成情况后有望超额达成,土地储备货值优质,城市布局合理;同时,世茂房地产净负债率已连续六年低于行业平均水平,安全稳健系数较高。因此,资本市场乐观看好世茂未来表现,多数机构认为世茂的估值水平具有很强吸引力就不难理解了。