下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

广发证券IPO:备足弹药进入券商新江湖

来源:港股那点事

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

格隆汇IPO评级:★★★★

行业:★★★★

公司:★★★★

估值:★★★

热度:★★★★

(格隆汇评级说明:一星最低,五星最高)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

招股信息:

招股价:15.65-18.85港币

融资规模:231.59-278.95亿

招股时间:3月25日-3月27日

预测PE:19-22.9

预测PB:1.42-1.68

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

A股行情的火爆,赚足了人的眼球,各大券商也都赚得盆满钵满,而政府对于资本市场的改革似乎仍在加深,各项创新业务层出不穷,也在为券商发展助力。在此背景下,广发证券香港IPO格外引人关注,据报告,广发证券IPO第一日的认购颇为火爆,那么,接下来,就给大家分享一下我们对广发证券的一些看法。此文仅供大家参考,不作为投资建议。

一、广发证券基本面信息一览

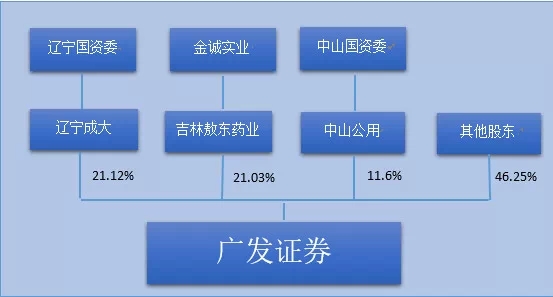

1、股东背景和行业地位

作为一家IPO公司,投资者肯定关心它“爹”是不是个硬朗的后台。从股东背景来看,广发证券似乎没有一个强势的“爹”,即使上升到“爷爷”辈,也才是辽宁国资委级别,这和中信、招商、中金这些大央企背景的券商想比,其实略显寒碜。但在这里,需要大声的说一句,如今的中国资本市场,券商是否有个好爹已经并非是至关重要的因素,广发没个汇金级别的大股东,但同样常年位居前五券商之列。且在各种创新业务层出不穷的情况下,“拼爹”也并不如过去那么好使,高度市场化的行业需要修炼的仍是“内功”。

根据中国证券业协会的数据,广发在2012-2014年之间,各项指标稳居前五。也说明广发在国内券商界地位一直非常稳固。

2、广发的业务

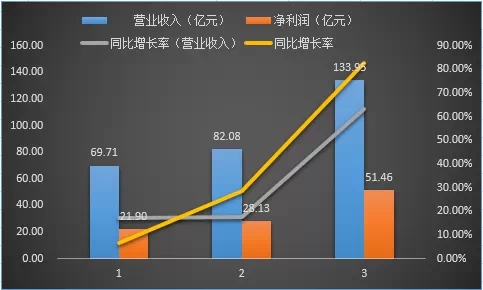

首先看看营收和净利润情况,2012年和2013年的营收增长率在17%左右,但这两年是熊市,因此公司的收入增长更多的是来自于证券承销、创新业务等。而到了2014年,二级市场的火爆,给占据半壁江山的经纪业务带来巨大推动力。一句话,熊市可以靠承销、创新业务;牛市就可以多点开花。这就是券商这几年稳赚不赔的关键原因。

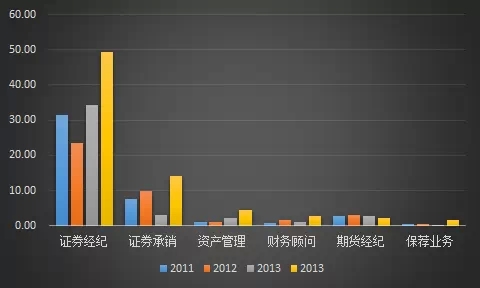

再来具体看看广发证券的业务情况

总体来看,广发近4年,各方面业务,除了期货之外,其他业务基本都有较为可观的增长。尤其是在2014年,占据营业收入半壁江山的证券经纪业务强势增长;而证券承销业务在过去几年债券牛市的推动下,也有长足进步;保荐业务规模一般较小,财务顾问、资产管理都有较大幅度增长。

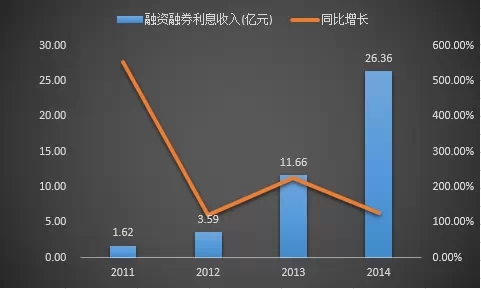

两融业务表现强势

二、巨额融资所为何求?

患有资金饥渴症的券商并不仅仅只有广发一家,目前还有兴业、太平洋、银河和海通都有融资计划,且规模都不小。那么资金饥渴症的缘由何来?宏观层面上看是近两年推出的资本市场上的改革创新为券商的各个板块的业务去除了枷锁,证监会在各项创新业务规模方面,有净资本的要求,这也使得券商在做大相关业务时,必须提高净资本。

此外,两融业务、股票约定购回业务、质押融资等资本中介业务这两年爆发式的增长增加了券商对于资金的需求;自营的期限套利、并购、直投等业务也都在快速增长,这些业务的稳定盈利也刺激了券商大规模增加投入的意愿。

三、IPO关注点在哪里

1、估值是否有优势

根据广发2014年年报,归属于母公司的净利润达到都50.22亿元,广发在A股东总股本为59.19亿股,加上此次发行的17.01亿股(发行上限),总股本将达到76.20亿元,根据港股发行价15.65-18.85港元的发行价区间,预测PE将在19-22.9之间。而同在香港上市的内地券商龙头海通证券(6837.HK)、中信证券(6030.HK)、中国银河(6881.HK)的PE(2014年利润计算)分别为25.3、20.3、20.4.相比之下,广发IPO的价格并无太大优势。

2、业绩增长确定性高

内地券商业务同质化程度高,广发业绩的变化仍然依赖于整个市场的情况。

经纪业务仍然是券商业务收入的中流砥柱。截至3月26日,沪深两市在2015年的53个交易日里交易额达到37.07万亿元,日均交易额达到6994亿元,3月份的18个交易日里已经达到16.81万亿元。而2014年的日均交易额踩3011亿元,即使是在去年行情最疯狂的11月和12月里,日均交易额也才6245亿元。可以断言,只要接下来市场不迅速进入熊市,那么交易量即使会有所下降,但全年保持高速增长,仍然可以期待。

在传统的资管、自营、债券承销等方面都存在较多利好。资管方面,ABS预计今年将开始放量,而二级市场的火爆将会显著带动集合理财手续费的增长;而自营方面,近年来券商已经在利用杠杆进行期现套利方面取得长足进步,从各个券商内部消息来看,券商加大对于这一业务的投入已经比较确定;在证券承销部分,虽然中央政府对于地方政府发债进行了诸多约束,但大规模的地方债置换仍将给券商带来较大利好。

在创新业务方面,也存在较多利好。广发证券2014年回购业务收入达到4亿元,同比增幅达到143.98%,虽然绝对量不大,但市场前景较大。传统银行对于股权质押业务的风险控制能力不足,因此,在这一块融资需求方面,券商的竞争对手基本只有少部分股份制银行。此外,在直投、并购、财务顾问方面业务都呈现出较好的增长趋势;此外,虽然注册制对于券商利润的贡献或许要等到2016年才能兑现。但2015年IPO数量的上升,已成事实,一直不温不火的IPO业务也将会获得一定的增幅。

总结:广发证券IPO,在估值方面,相对优势并不明显,但行业前景较好,公司战略合理。未来几年,将是券商的黄金增长期,广发作为行业第一梯队,无疑将会大为受益。