下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:中性(维持)

目标价:26.30港元

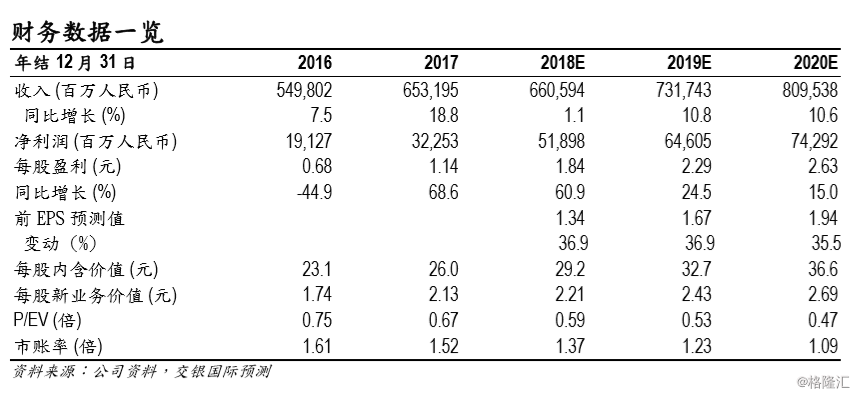

1季度盈利高增长主要来自传统险准备金折现率假设调整。1季度公司实现归属母公司股东净利润135.18亿元,同比增长119.8%,与公司此前已发布业绩预增公告一致。营业收入同比下降2.5%,主要来自保费收入同比小幅下降;营业支出同比下降6.5%,退保金同比上升,赔付支出和提取保险责任准备金(传统险准备金折现率假设调整)同比显著下降。退保率3.96%,同比上升1.17个百分点。

首年期交保费同比小幅增长,趸交保费显著压缩;业务结构优化。1季度保费收入2434.2亿元,同比略降1.1%,主要由于趸交保费压缩。续期保费收入同比增长39.4%,贡献保费收入增速18.0个百分点,但基本被趸交保费降幅所抵销。1季度首年期交保费同比增长1.5%,趸交保费同比下降84.6%。首年期交占长险新单保费收入的86.7%,同比提高36.9个百分点;续期保费占比64.6%,同比提高18.75个百分点。

投资收益率同比下降主要由于权益类资产收益显著减少。1季末投资资产2.66万亿,较年初增长2.6%,投资收益同比持平。总投资收益率3.94%,同比下降0.65个百分点。1季度公司加大长久期固定收益资产投资力度,但是股票市场波动导致权益类资产收益显著减少。

维持中性评级和目标价26.30港元。我们主要下调提取保险责任准备金和费用假设,下调投资收益假设,上调18/19年盈利增速至60.9%/24.5%。我们预计公司2018年首年期交保费收入同比基本持平,新业务价值同比增长3.8%,内含价值同比增长12.3%,维持中性评级和目标价26.30港元