下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:符胜斌

从2017年开始,国内教育培训机构掀起了又一次的上市热潮,众多的教育集团通过搭建VIE架构纷纷赶赴境外上市,试图抓住第一波政策红利。希望教育集团就是其中的一员,其拥有的学校数量、学生规模以及学费收入在同期上市的教育集团中位居前列。

但仔细分析其经营模式可以发现,希望教育集团无论是盈利能力还是关联交易等方面都存在诸多问题,这或许会成为其上市的主要障碍。更值得深思的是,在学费收入和生均培养成本差距越来越大的情况下,如何确保民办高校的教育质量,让教育不仅仅成为一门生意。

乘着新《民办教育促进法》的春风,自2017年起,境外资本市场又迎来了一波民办教育机构的上市潮。博实乐教育(BEDU.NYSE)、瑞思英语(REDU.NADQ)等4家教育培训机构赴美上市,民生教育(01569.HK)、新高教集团(02001.HK)、中教控股(00839.HK)等6家教育机构在港上市,并且还有10家左右的机构在排队聆讯。这是自2010年安博教育、环球雅思、学而思教育、学大教育等机构掀起的第一波教育机构上市浪潮以来,民办教育机构迎来的第二波上市潮,希望教育集团就是其中一员。

希望教育集团主要从事高等教育和技术培训,创始于2005年,隶属于四川刘氏四兄弟之一的陈育新(又名“刘永美”)所控制的成都华西希望集团有限公司(以下简称“华西希望集团”)。经过数年的发展,希望教育集团已拥有8所高校和1所技校,在校学生8.66万人(含成人教育),教师5462人;2017年实现营业收入7.52亿元,营业利润3.6亿元,净利润2.1亿元,毛利率接近50%。

在炫目的业绩之下,乘着政策的春风,希望教育集团开始了上市之旅。不过,细究其经营模式,再结合财报数据可以发现,无论其盈利能力还是独立性方面,皆存在不少问题,尤其是隐藏的关联交易,或将成为其上市的主要障碍。

“暴利”下的盈利能力失衡

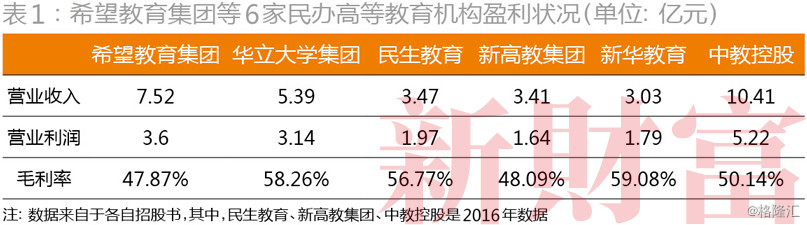

2017年有6家民办高等教育机构向港交所提交了上市申请。分析财报可以发现,这6家企业的毛利率都非常高,基本在50%左右,其中华立大学集团达到了58.26%(表1)。很多人都知道教育培训赚钱,但如此堪称暴利,依然出人意料。希望教育集团的毛利率高达47.87%,“秒杀”A股绝大部分上市公司,即使是与一些互联网、信息产业的企业相比也毫不逊色,但其在这6家公司中只能排倒数第一(表1)。

之所以会产生这样的情况,一个很重要的原因在于,希望教育集团的并购未能有效提升规模效益。希望教育集团的9所学校中,有四川天一学院、四川文化传媒职业学院、山西医科大学晋祠学院、四川托普信息技术职业学院等4所高校来自于并购。通过这些并购,希望教育集团虽然在规模上获得扩张,但这些并购行为并没有体现出整合和协同效应。

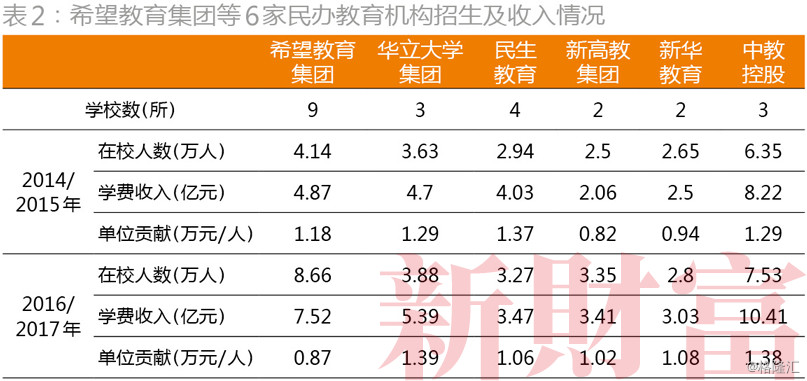

民办教育机构的主要收入来自于学生的学费、寄宿费、课本费及考试费,学生数量的多寡直接决定了学校的收入以及办学质量,这也是希望教育集团持续进行并购的原因。通过一系列的并购,从6家公司拥有的学校数量和在校生数量两个指标来看,拥有9所学校、8.66万名在校生的希望教育集团已位居第一;但每名学员的单位贡献,希望教育集团在这6家公司中变成了垫底。从历史变化来看,在其他5家公司基本逐年提升规模效益的时候,希望教育集团的规模效益却在不断下滑(表2)。

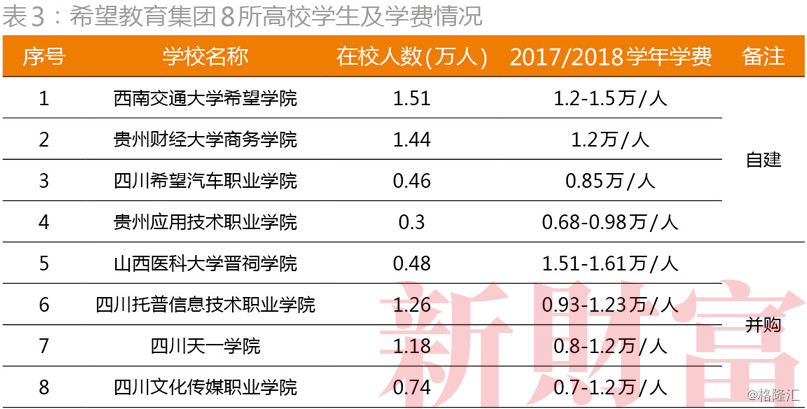

截至2017年底,希望教育集团并购的4所学校在校总人数为3.66万名,几乎占其7.36万名高校生总人数的一半。从学费情况来看,除山西医科大学晋祠学院外,其他3所学校学费普遍低于西南交通大学希望学院、贵州财经大学商务学院两所主力高校,从而拉低了集团的人均贡献。而山西医科大学晋祠学院在校人数只不过4800余人,对整体收入贡献有限(表3)。

由此看来,如果希望教育集团仅仅保留西南交通大学希望学院、贵州财经大学商务学院和山西医科大学晋祠学院,其边际效益或许高于目前状况。过于着重于规模的扩大,导致其在并购和实现效益增长方面出现了失衡。

作用巨大的政府补贴

尽管录得不菲的毛利,但如果没有政府补贴的支持,希望教育集团盈利情况将不容乐观,或者说,难以发展到现在的规模。

希望教育集团2017年实现2.1亿元净利润,看起来盈利不错,但实际上,这有一部分原因是来自于非经营性收益。其经营性利润近两年在1亿元左右(表4)。

希望教育集团的非经常收益主要由政府补贴、租金收入和服务收入三部分组成,2015年,这三部分收入占到了净利润的51%以上。这也揭示了民办教育集团经营收益的第二个来源:政府给予的补贴、向第三方出售食堂或商店经营权所获得的收入,以及向学生收取的宿舍费、采购教科书和考试资料等服务收入。

表面上看,在这三项营业外收入中,政府补贴金额占比很小,但实际上这只是会计处理原因所致。按照会计政策,政府补助计入收益的时间遵循配比原则确定,即与作为补助对象的支出在同一期间按比例转入损益。具体而言,政府补助分为与资产相关的政府补助(比如土地、房屋)和与收益相关的政府补助(比如引进人才奖励)两类,前者的会计处理是确认为递延收益,并在相关资产使用寿命内按照合理、系统的方法分期计入损益;后者是在确认相关成本费用或损失的期间,计入当期损益。

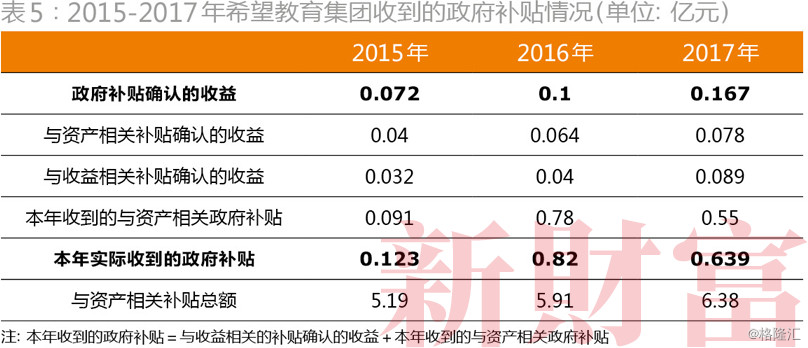

2015-2017年,希望教育集团确认为收益的政府补贴分别是720万元、1040万元和1670万元。但这些年度,希望教育集团实际收到的补贴是1230万元、8200万元和6400万元。这二者之间存在差异的原因就是收到与资产相关补贴额与确认为收益的金额之间存在不同。到2017年底,希望教育集团已累计获得与资产相关的政府补贴额达6.38亿元,远超其近3年获得的4.3亿元净利润总和(表5)。

反过来说,如果没有这些政府补助,希望教育集团若要达到现在的规模和盈利水平,股东仅在购置土地、房屋方面就需要增加至少6.38亿元投入。这一数字远超其他5家民办高等教育机构(表6)。政府补助对希望教育集团发展而言,作用十分巨大。希望教育集团的股东也“顺势而为”,做足了文章。

关联交易下的内控失衡

希望教育集团的股东由4位组成:华西希望集团控股51%的四川特驱投资集团有限公司(以下简称“特驱投资”),持股11.35%;希望教育集团创始人汪辉武持股96%的成都五月花投资管理有限公司(以下简称“成都五月花”),持股42.61%;光大控股所设立的光控麦鸣、光微青合2家投资平台公司,各持股8.69%、4.35%。

在很长一段时间里,希望教育集团并不是一家纯粹的教育机构,其所经营的业务除了高等教育之外,还有房地产业务,其旗下拥有多家房地产开发公司。上市时,为了使业务更加清晰,希望教育集团在2017年底进行了分立,从体系中剥离分立出四川特驱教育管理有限公司(以下简称“四川特驱教育”),该公司承接了希望教育集团的非高等教育业务,对应11家子公司,其中包括7家房地产开发公司。希望教育集团的关联交易主要发生在这些公司和第二大股东汪辉武及其控制的其他公司之间。

巨额资金“反哺”关联方

教育产业一个很重要的特点是,其收入是一次性的,而成本支付是分阶段的。即学生的学费、寄宿费等各项费用是一次性缴纳,但入学后发生的各项成本,如教师工资、经营费用等都是分时间逐笔发生的。由于资金的收支存在时间差,就会在学校内部形成一个资金池。

除了学生缴纳的费用之外,还有前述政府给予学校的各种补贴也可用于学校的资金运作,二者共同做大了学校的资金池。

这两笔资金反映在财务上,就会体现为学校的递延收益,并随着时间推移逐步转化为收入或者资产。近3年,希望教育集团这两块的资金额不断增长,截至2017年底规模接近12亿元(表7)。

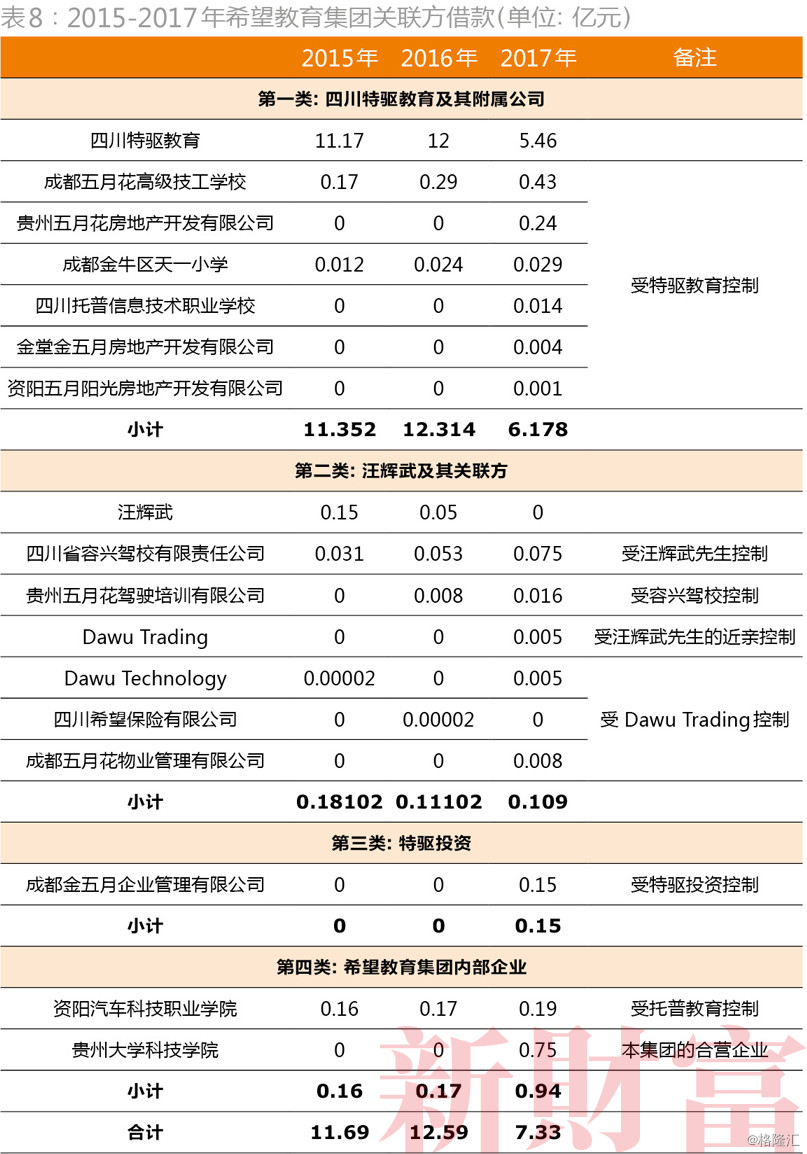

对于这笔“闲置”的巨额资金,希望教育集团主要将其用于关联方贷款。其关联方贷款对象分成四类:四川特驱教育及其附属公司、二股东汪辉武及其亲属控制的公司、大股东特驱投资、希望教育集团内部企业。在这四类借款对象中,四川特驱教育借款额最大,近3年占比80%以上,2015-2016年度甚至达到97%以上;大股东特驱投资次之,接下来是二股东汪辉武,希望教育集团内部企业借款反而最少(表8)。

如果这些资金往来行为有着充分的必要性,且交易价格(借款利率)是公允、公平的,也算合理。但值得注意的是,2015-2016年希望教育集团给四川特驱教育的十余亿借款采取了无息借款方式,只是在上市前夕,才将资金拆借利率定为年息9%。

同样享受无息借款待遇的还有希望教育集团二股东汪辉武及其亲属控制的公司,其中有些关联方的借款直到上市时仍按照无抵押、免息及无固定还款期进行处理,金额合计在2亿元左右。

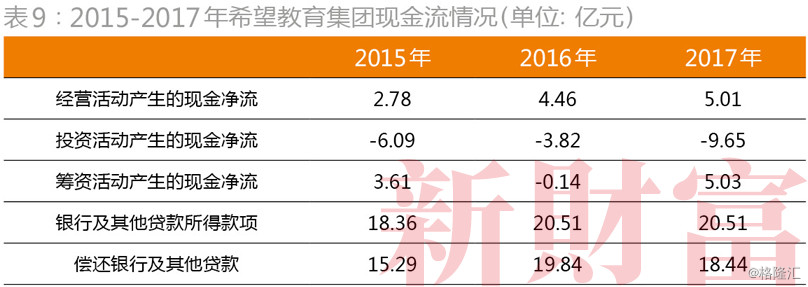

希望教育集团在“无偿”为关联方提供资金支持的时候,自身的发展却面临较大的资金缺口。2015-2017年,希望教育集团经营活动产生的现金净流量分别是2.78亿元、4.46亿元和5.01亿元,但投资行为存在的资金缺口是6.09亿元、3.82亿元和9.65亿元,除了2016年经营活动产生的现金净流量能够满足投资资金需求外,其他2个年度均存在很大的资金缺口。为弥补这一缺口,希望教育集团不得不依赖外部银行融资,近3年每年倒贷的资金规模在20亿元左右(表9)。

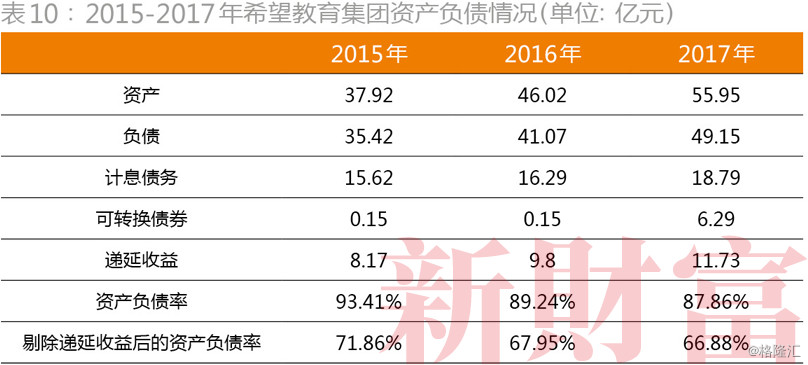

由于“内外”两方面都存在巨额的资金需求,希望教育集团开展了一系列融资行为,导致其近3年的资产负债率水平居高不下,2015年达到了93.41%的高位,剔除递延收益后也达71.86%。

从债务规模来看,希望教育集团的负债总额从2015年的35.42亿元上涨到49.15亿元,其中,计息债务从15.62亿元增加到18.79亿元。为获得融资,希望教育集团将相关学校收取学费的权利进行质押、将所持有关子公司的股权进行质押,用尽了各种可能的办法。并且在银行借款之外,希望教育集团还进行了可转债融资,规模也从1.5亿元增加到6.29亿元(表10)。

综合前述分析可以看出,希望教育集团可能在自身资金并不充沛的情况下,为了满足关联方的资金需求,尤其是房地产开发公司的资金需求,依靠自身经营及所处行业特点为相关方提供融资,“反哺”其实际控制人控制的其他产业。并且,这种“反哺”行为有可能长期以来是无偿或者是低成本的,与此同时,该集团自身却背负了相应的融资成本,并对其盈利能力产生直接影响。这也许是希望教育集团毛利率低于其他民办高等教育集团的另一个重要原因。

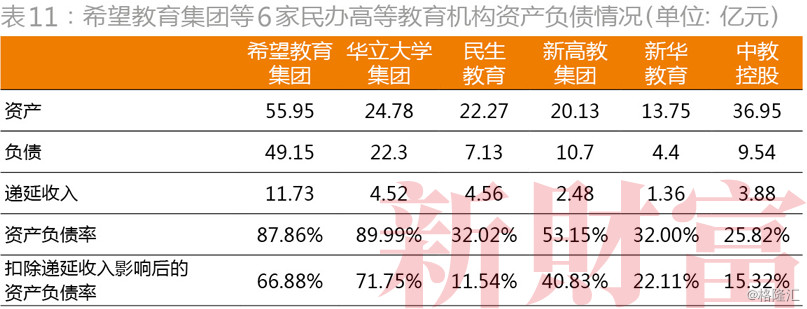

或许由于这种经营特点,希望教育集团与其他5家民办教育集团相比,资产负债率水平相当之高。在这5家集团中,资产负债率最低的中教控股只有25.82%。华立大学集团虽然在2017年资产负债率达到了89.99%,但主要原因是承继相关项目资本性支出以及收购华立职业学院云浮校区95%权益等原因所致,其在2015-2016年的资产负债率仅为36.31%和32.28%(表11)。

廉价出租的土地资源

除了大量“富余”资金可资关联方使用之外,希望教育集团还有一项资源也颇获关联方青睐,这就是其拥有的土地资源。

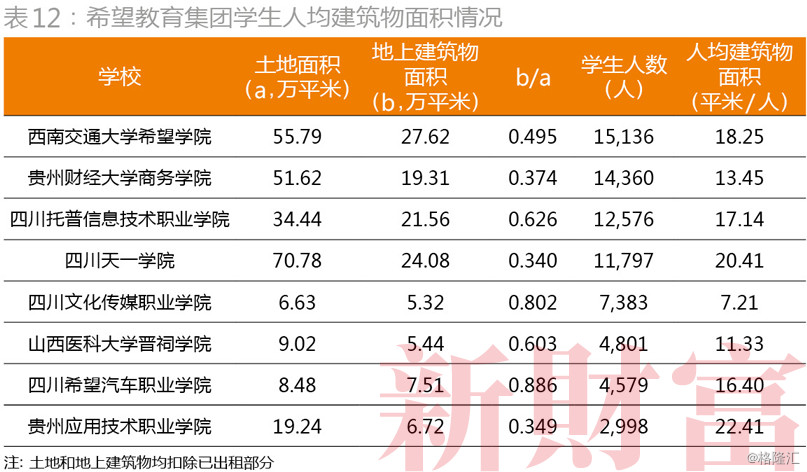

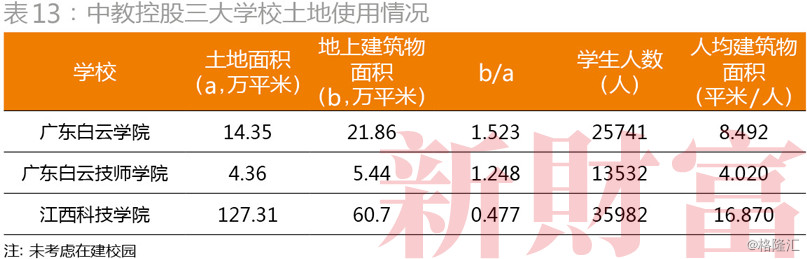

截至2017年底,希望教育集团所属院校共有289.43万平方米(折合约4340亩)土地和137万平方米的教学楼、培训楼、图书馆、宿舍楼等办学设施,估值36.43亿元。但由于希望教育集团所使用的土地绝大部分为地方政府“分配、授予、划归”而来,虽没有多大的商业价值,但原则上也不能对外转让或者出租。

从占地面积和建筑物面积来看,与同等规模的中教控股相比,希望教育集团拥有丰富的土地储备资源(表12、13)

尽管面临政策障碍,但或许基于自身丰富的土地储备,希望教育集团还是出租了一部分土地和房屋,出租的面积约占其土地和房屋总面积的12%左右,租赁方是汪辉武、四川特驱教育等关联方(表14)。

在租金设计上,希望教育集团的做法似乎也有不尽合理之处。以四川希望汽车职业学院为例,其房屋的估值为4.62亿元,按照50年时间折旧,每年折旧额约为924万元。希望教育集团将其一半左右的房屋用于出租,对应每年折旧额约462万元。这一数字还没有包括土地的摊销。但希望教育集团向关联方收取的租金仅为82.6万元/年,远低于每年的折旧额。

这其中的差异,究竟是当地房屋租赁市场价格原因所致呢,还是希望教育集团低价拿地然后转手低价租赁给关联方所致呢?

除了这些常态化、持续性的关联交易之外,希望教育集团还与关联方在工程建设、保险代理、设备采购等多方面存在关联交易,并且历史上还发生过一笔蹊跷的并购交易。

2007年12月12日,希望教育集团以0.6亿元价格收购四川省国建投资有限公司(以下简称“四川国建”)全部股权,4日之后,又以0.54亿元价格转让90%股权给关联方。之后,在2010年8月,希望教育集团又以0.45亿元价格从关联方手中回购75%股权。这几次交易时间跨度将近3年,但交易各方对标的公司的估值没有任何变化,并且标的公司的控制权最终仍回归到希望教育集团。希望教育集团将一家公司频繁地倒来倒去,其目的究竟何在呢?这些关联交易,难免不使人对其内控是否到位、是否具有足够的独立性要打下一个大大的问号。

一方面,希望教育集团以获得远超其他教育机构的巨额政府补助作为发展支撑,另一方面,在关联交易上又与关联方存在诸多理不清道不明的关系。这不得不让人产生联想,希望教育集团的股东是不是在“一鱼多吃”:依靠政府补贴获得高速发展,并与关联方进行交易,同时又依靠政府补贴支撑起来的规模效益来博取资本市场的溢价?

当教育成为一门生意

广东省发改委、省财政厅、省教育厅曾在2012年和2015年对在粤高校的教学成本展开了两次调研,广东省内高校的年生均培养成本2012年是3.2万元/人,2015年是3.6万元/人。2014年,浙江省对省内60所公办普通高校经营成本进行分析发现,浙江省公办普通高校的年生均教育培养成本为2.7万元/人。在中西部地区,江西省2014年省内高校的年生均培养成本平均值为1.91万元/人;内蒙古普通本科高校的年生均培养成本在2012至2014年间也达到1.84万元/人。希望教育集团的学校主要分布在四川和贵州,尽管地处西南,但考虑到这几年通货膨胀、成本上涨等因素,这些地区高校的年生均培养成本应在2万元/人之上。

前文已经提到,希望教育集团和其他5家民办高等教育机构收取的学生学费最高的不过1.39万元/人,希望教育集团只有0.87万元/人。如此低的学费和日渐高企的培养成本之间形成了一道愈来愈宽的鸿沟。即便是算上政府补贴,似乎也不能填平这道鸿沟。以希望教育集团6.38亿元政府补贴、8.66万人在校生粗略计算,每名学生享受的补贴额大约是0.73万元,加上0.87万元/人的学费,收入也至多不过1.6万元/人左右。在这样的情况下,如何确保学校教育质量,值得人们深思。

即便如此,许多民办高校在实际办学过程中,学生缴纳的学费也被用于多种用途。根据有关报道,民办高等教育机构收取的学费,有20%是上交到合办公立学校,有20%-30%上交到股东,剩下用于办学的大概只有50%,有时甚至只有40%,学费收入与培养成本之间的差距越来越大。如此低的办学收入,怎么能很好地支撑一个学校对学生进行合格教育所需的师资、实验等投入呢?

更为重要的是行业“潜规则”。有的高校为了控制成本,收学生3年的学费,以定岗实习、就业实习为名,只让学生在学校读两年书,把最后一年的学费“省”下来作为自己的盈利部分,还有四年本科读三年,也收四年的学费,把一年的费用省下来。体现在公开数据中,50%左右的毛利率几乎成了民办高校的标配,让普通制造业等低毛利行业望尘莫及。

咨询公司弗若斯特沙利文(Frost & Sullivan)的统计数据显示,2017年中国民办高等教育行业市场规模约为1150亿元,预计到2020年将增至1563亿元,年复合增长率为10.8%。面对不断增长的市场,教育越来越成为一门生意,但关键是,如何确保办学质量呢?

来源:新财富杂志