下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入(维持)

目标价:113.4港元

18年一季度业绩显示新业务价值下降但新业务价值率增长

1)18年一季度归属股东净利润总计为257亿元人民币,同比增长11.5%。ROE(未年化)达5.3%;2)寿险和健康险新业务价值为199亿元人民币,同比下跌7.5%。但新业务价值率从17年一季度的27.2%上升至18年一季度的30.2%;3)财险业务综合成本率稳定,为95.9%,与17年一季度持平。财险部门净利润的下滑是因为投资收入降低。在我们看来,公司18年一季度新业务价值增长小幅低于预期。不过我们认为这主要是由于低利润率业务减少所致,因为整体新业务价值率同比上升了3.0pps。我们认为平安将会保持其在寿险和健康险市场的竞争优势,并预计到2018年底公司的新业务价值增长将改善。

管理层指引

1)管理层表示由于新业务价值率提高,公司18年一季度寿险产品结构得到改善;2)管理层仍有信心新业务价值增长将在2018年底前改善,并保持2018年新业务价值正增长的目标不变;3)管理层仍目标2018年寿险营销人员数量实现双位数增长;4)尽管综合成本率稳定,但由于汽车保险的市场化可能会造成竞争进一步加剧,管理层也在密切关注财险市场的发展;5)陆金所和汽车之家等均为集团贡献了积极的利润。

估值和风险

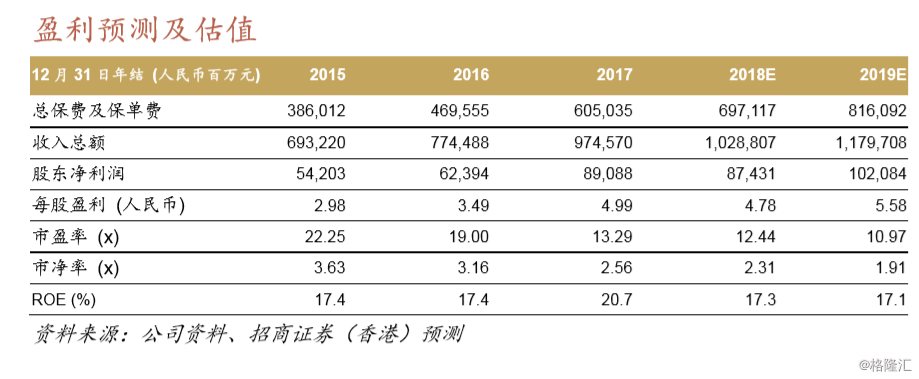

公司当前估值约为2.3倍2018年预测市净率。目标价(当前113.4港元)和财务预测仍在审视中。我们维持对公司股票的买入评级,是由于:1)尽管新业务价值呈负增长,但寿险产品结构得到增强;同时,管理层仍然目标2018年新业务价值和寿险营销人员数量正增长;2)寿险部门可能受益于750天移动平均10年期国债收益率的回升(2017年对寿险运营利润率造成约29%的负面影响);以及3)凭借其广大的营销员网络,平安在销售保障型寿险产品上具有相对优势。主要催化剂:2018年底新业务价值增长改善。主要下行风险:资本市场不利因素,新业务价值增长低于预期。