下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正机械吕娟团队

来源:机械吕娟团队

【事件】4月26日,国家发改委、国家能源局联合发布《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》(以下简称《意见》)。

【点评】

1) 政策落地,储气调峰建设和辅助服务机制建设将加速。①我国储气调峰建设刻不容缓。天然气需求持续上涨,但2017年冬季“气荒”充分暴露了我国储气能力不足。目前我国地下储气库工作气量仅为全国天然气消费量的3%(国际平均为12-15%),LNG接收站罐容占全国消费量的2.2%(占全国LNG周转量的约9%),日韩为15%左右;各地方基本不具备日均3天用气量的储气能力。②储气调峰能力亟待增强,但目前尚存在储气责任界定不清、落实的约束力不够、储气能力核定范围不明等、辅助服务市场未建立等机制问题。③《意见》对建设目标、责任主体、重点任务、配套保障等进行了全面界定和规划,对储气设施建设和储气调峰辅助服务市场机制的建立起到了纲领性的作用,将助推我国储气调峰建设加速。

2) 公司作为天然气储运设备龙头,全产业链布局,将深度受益即将到来的行业大发展,业绩爆发在即。①公司液化装备、储罐、槽车、气瓶、加气站设备等多项业务位居行业前列,技术壁垒和资金壁垒高。②公司背靠大股东中集集团,资金实力雄厚,有丰富的EPC经验,有利于在天然气行业的发展。③收购SOE,补齐LNG水上储运短板,SOE有望在2018年大幅贡献业绩。④公司部分产品已经于2017下半年开始涨价,在LNG储运装备高景气的行业背景下,公司业绩有望迎来爆发。

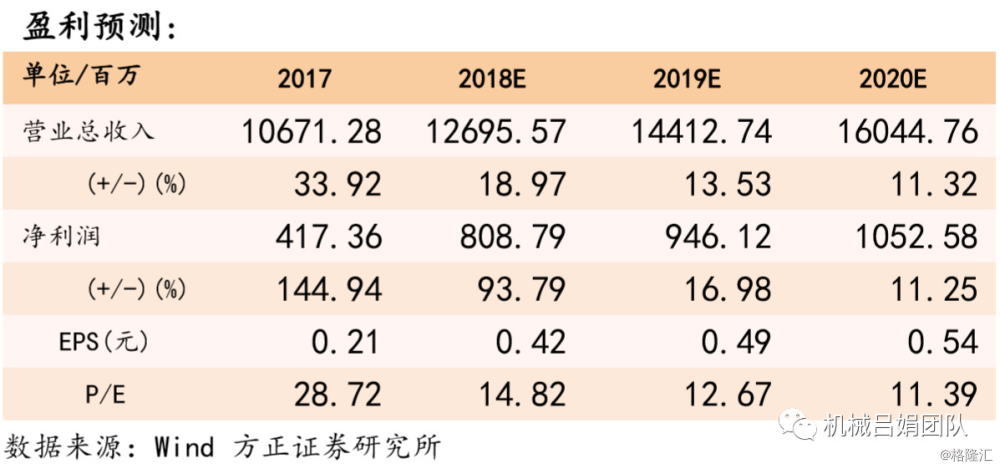

3) 投资建议:预计公司 2018-20 年归母净利润分别为 808.79、 946.12、1052.58 百万元,EPS 分别为 0.42、0.49、0.54 元, 对应 PE 分别为 14.82、12.67、11.39 倍。我们看好 LNG 储 运行业发展前景和公司龙头地位,维持强烈推荐评级。

风险提示:油价波动风险,天然气行业发展低预期,原材料涨价

1 政策落地,储气调峰建设和辅助服务机制建设将加速

1.1 我国储气调峰建设刻不容缓

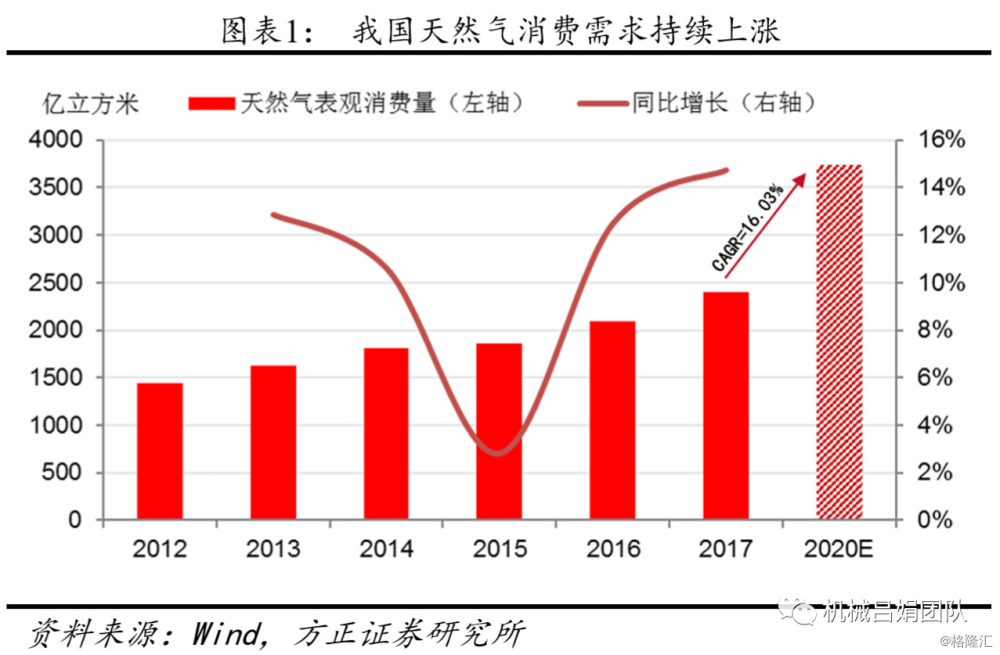

我国天然气消费量需求持续上涨,2017年我国天然气表观消费量2393.94亿立方米,同比增长14.71%。根据《能源发展十三五规划》,到2020年我国天然气消费占一次能源的比例力争达到10%,对应消费量约3740亿立方米,年均复合增长将达到16%。

我国天然气储运能力低下。①2017年冬季“气荒”充分暴露了我国储气能力不足。目前我国地下储气库工作气量仅为全国天然气消费量的3%(国际平均为12-15%),LNG接收站罐容占全国消费量的2.2%(占全国LNG周转量的约9%),日韩为15%左右;各地方基本不具备日均3天用气量的储气能力。②储气调峰能力亟待增强,但目前尚存在储气责任界定不清、落实的约束力不够、储气能力核定范围不明等、辅助服务市场未建立等机制问题。

1.2 政策落地,储气调峰建设和辅助服务机制建设将提速

《意见》正式出台,我国储气设施建设和储气调峰辅助服务市场机制建设即将加速。《意见》对以上问题进行了全面界定和规划,对储气设施建设和储气调峰辅助服务市场机制的建立起到了纲领性的作用:

(1)明确目标和责任主体:

①供气企业和管道企业承担季节(月)调峰责任和应急责任。到2020年,供气企业拥有不低于其年合同销售量10%的储气能力;②城镇燃气企业承担所供应市场的小时调峰供气责任,到2020年形成不低于其年用气量5%的储气能力。③地方政府负责协调落实日调峰责任主体,到2020年至少形成不低于保障本行政区域日均3天需求量的储气能力。④以上各方的储气指标不得重复计算,且2020后历年考核指标,按当年的气量为基数进行考核。⑤明确储气指标的核定范围:地下储气库、沿海LNG接收站储罐罐容、陆上具备一定规模且科委下游输配管网和终端气化站等调峰的LNG、CNG储罐罐容。合资建的储气设施的储气能力按投资比例分解记入相应出资方的考核指标。

(2)明确重点任务:

①加强规划统筹,构建多层次储气系统。最终建成以地下储气库和沿海LNG接收站储气为主,重点地区内陆集约、规模化储罐应急为辅,气田调峰、可中断供应、可替代能源和其他调节手段为补充,管网互联互通为支持的多层次储气调峰系统。②构建规范的市场化调峰机制,全面实行天然气购销合同管理,以购销合同为基础规范天然气调峰。③构建储气调峰辅助服务市场,支持各方通过自建合建储气设施、租赁购买储气设施或购买储气服务等方式履行储气责任。坚持储气服务和调峰气量市场化定价,以及储气调峰成本合理疏导。④加强市场监管,构建规范有序的市场环境。国家发改委、能源局会同相关部门对储气调峰能力建设情况进行跟踪检查。

(3)保障措施:

强化财税和投融资支持,各级各类规划间衔接,用地用海保障,研究加快放开储气地址构造的使用权等改革配套,严格执行管道第三方公平准入,加快LNG接收站第三方开放,建立完善重大突发情况下的天然气保障应急预案等。

2 中集安瑞科:天然气储运装备龙头,深度受益行业大发展

2.1 天然气储运设备龙头,业绩进入上升通道

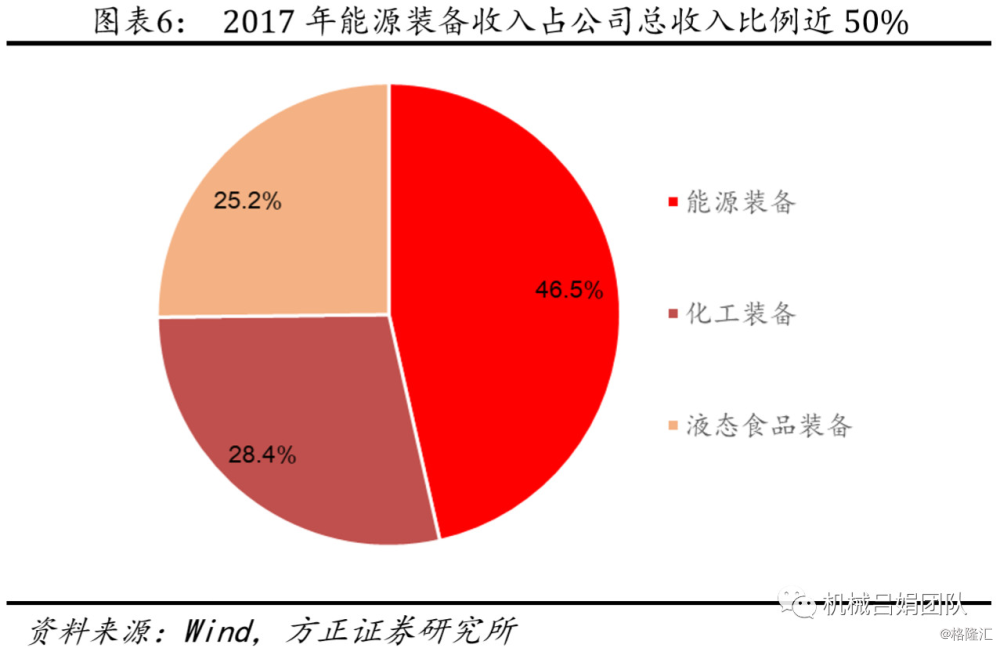

公司是天然气储运装备龙头,主营业务包括能源装备、化工装备以及液化食品装备。公司天然气装备品类齐全,涵盖天然气(主要是LNG/CNG)中游储运装备和下游应用装备,同时涉足天然气上游勘探、化工领域的罐式集装箱和食品领域的啤酒生产线。

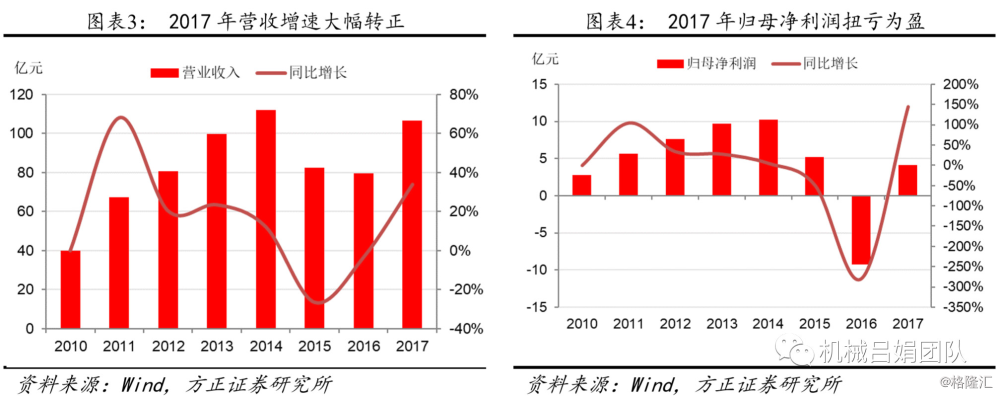

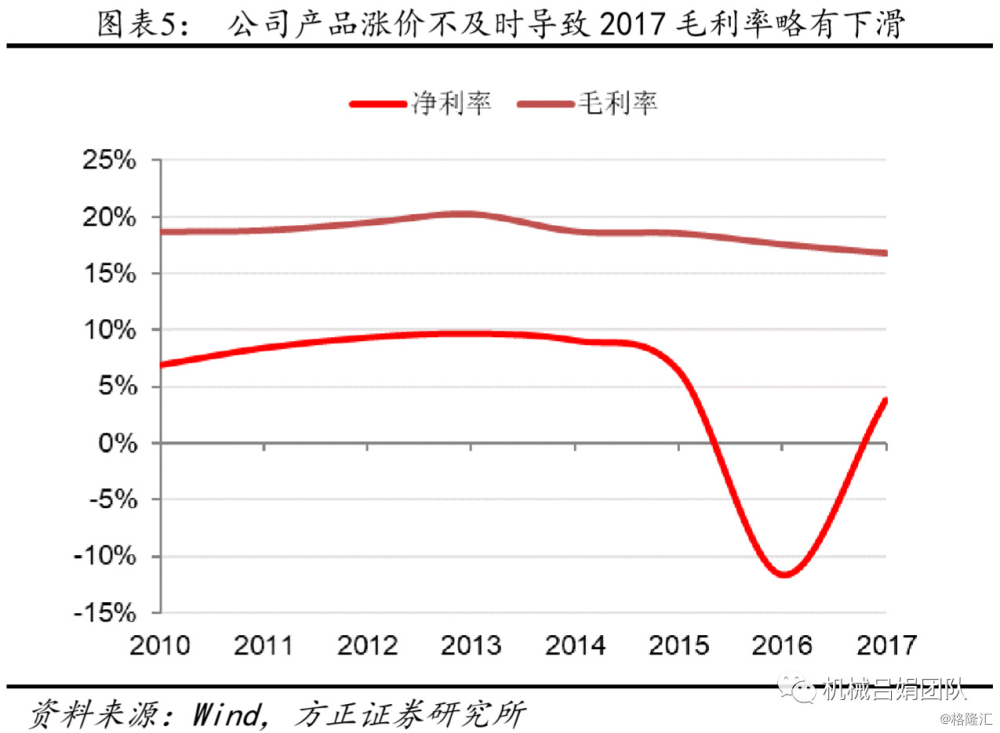

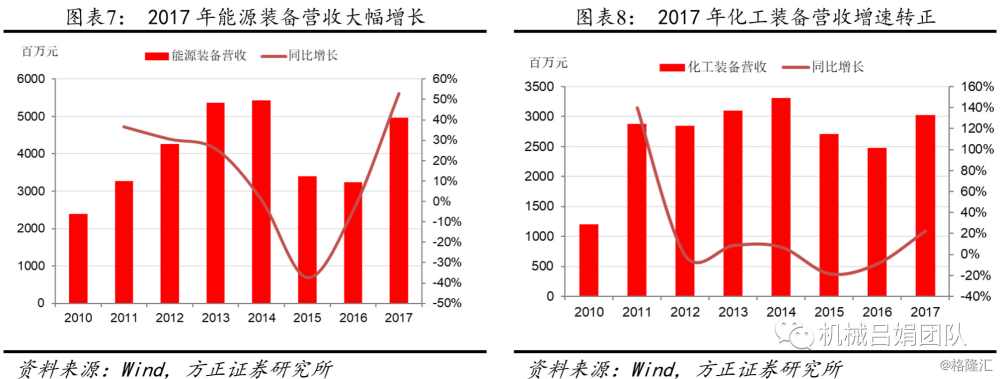

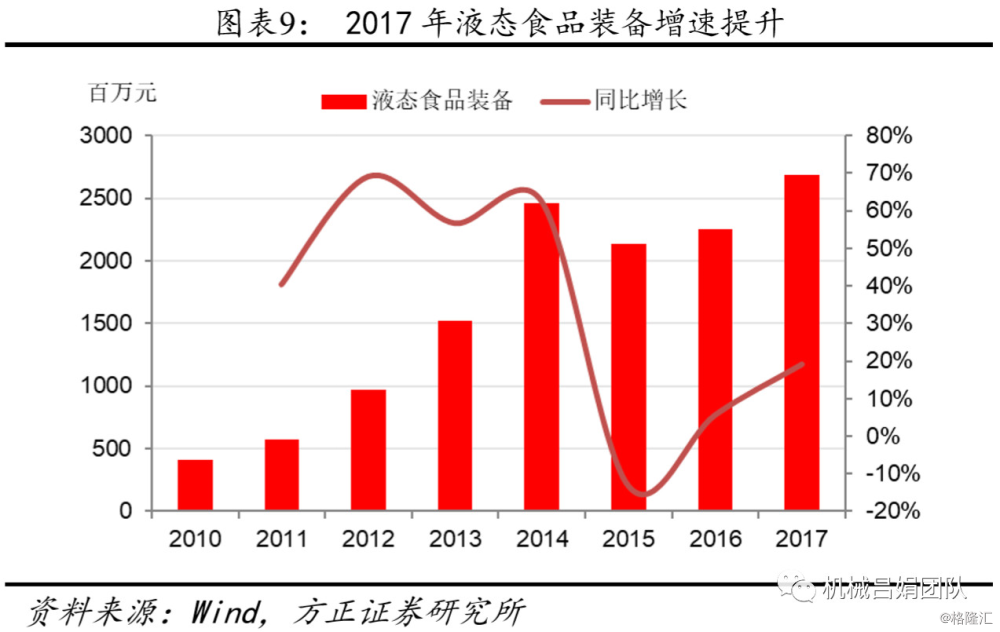

公司业绩从2017年开始反转,实现高速增长,能源装备业务步入上升周期。受收购SOE带来大额减值拨备影响,公司2016年出现大额亏损。公司2017收入106.71亿元,同比+33.9%,增速大幅转正;归母净利润4.17亿元,同比扭亏为盈(2016年亏损9.29亿元)。分业务来看,①能源装备工程收入49.59亿元,同比大幅+53.0%,主要由于天然气消费增长形势下LNG装备需求提升所致;受下半年产品涨价带动,毛利率较2017H1提升0.3pct至13.9%;②化工装备收入30.26亿元,同比+22.4%;毛利率16.9%,同比-1.8pct。③液态食品装备收入26.86亿元,同比+19.1%;毛利率22.10%,同比+2.2pct。

2.2 政策落地助推天然气储运建设提速,公司将深度受益

天然气储运建设即将提速,未来三年天然气装备需求有望持续大增。①“煤改气”持续推进,天然气需求持续旺盛,在能源结构中的占比“十三五”期间有望达到10%。LNG进口比例持续提升,带动LNG储运设备高景气。②供暖季“气荒”暴露我国储气调峰能力严重不足,LNG储运设备投资有望大增。③《意见》正式出台,储运建设主体及其责任得到明确,相关的配套机制将逐渐健全,天然气储运行业将步入加速建设期。

公司作为LNG储运装备龙头,全产业链布局,业绩爆发在即。①液化、储罐、槽车、气瓶、加气站设备等多项业务位居行业前列,技术壁垒和资金壁垒高。②公司背靠大股东中集集团,资金实力雄厚,有丰富的EPC经验,有利于在天然气行业的发展。③收购SOE,补齐LNG水上储运短板,SOE有望在2018年大幅贡献业绩。④公司部分产品已经于2017下半年开始涨价,在LNG储运装备高景气的行业背景下,公司业绩有望迎来爆发。

3 投资建议

预计公司2018-20年归母净利润分别为808.79、946.12、1052.58百万元,EPS分别为0.42、0.49、0.54元,对应PE分别为14.82、12.67、11.39倍。我们看好LNG储运行业发展前景和公司龙头地位,维持强烈推荐评级。

风险提示:油价波动风险,天然气行业发展低预期,原材料涨价

本报告摘自2018年4月29日已发布的《政策落地,公司深度受益储气调峰建设加速—天然气储运装备系列报告二》