下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国银行(3988)业绩点评:业绩好于预期,重申买入评级

作者:王冬儿,郑汇享

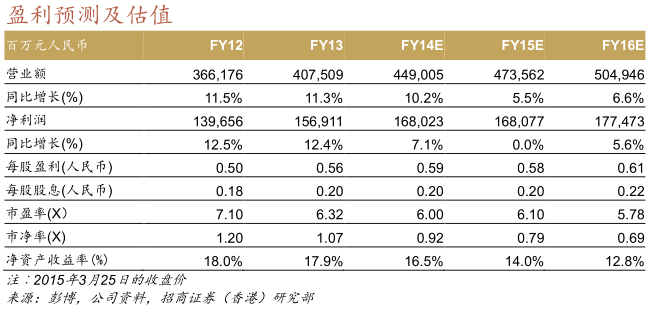

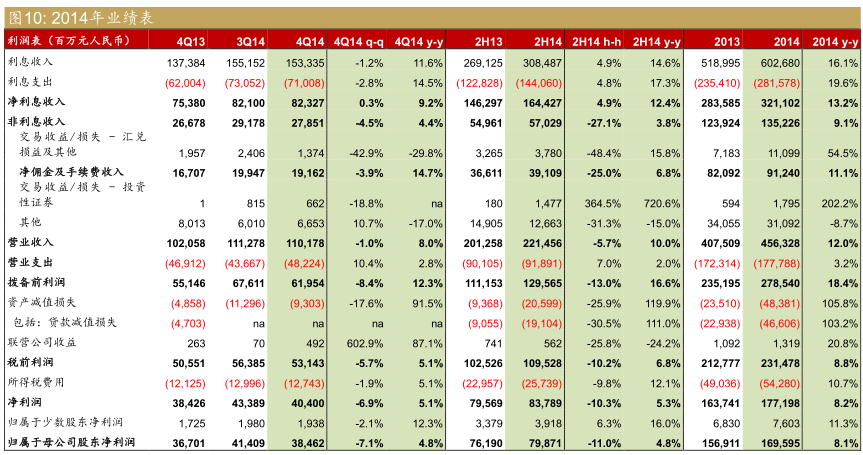

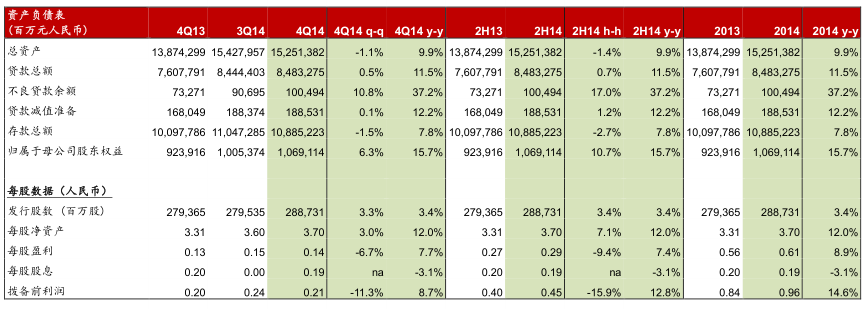

2014年净利润为为1,696亿元人民币(下同),同比上升8.1%,高于我们和市场预测测0.9%/1.2%。面对当前的不利因素,我们预期该行2015/16年的净利润将同比增长0.0%和5.6%。

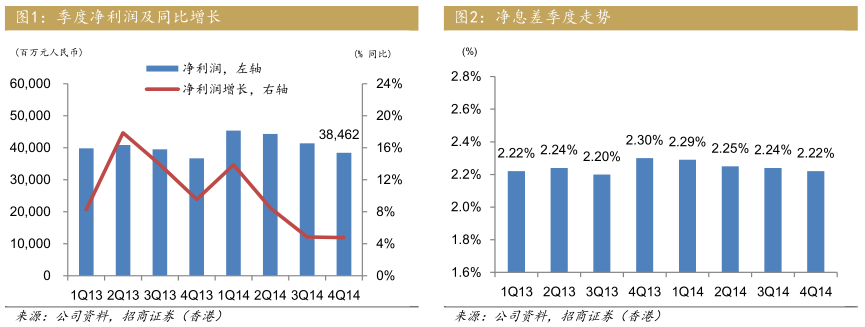

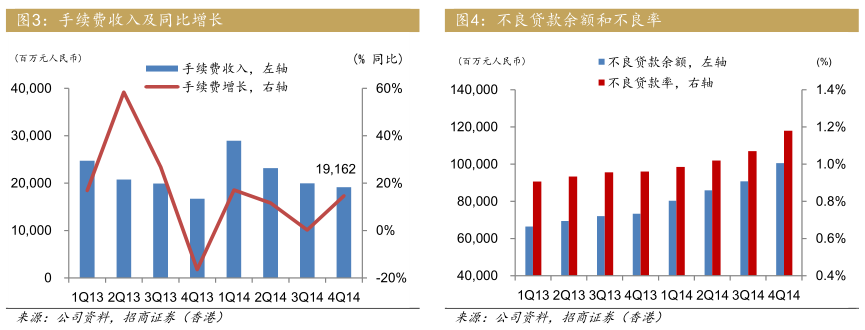

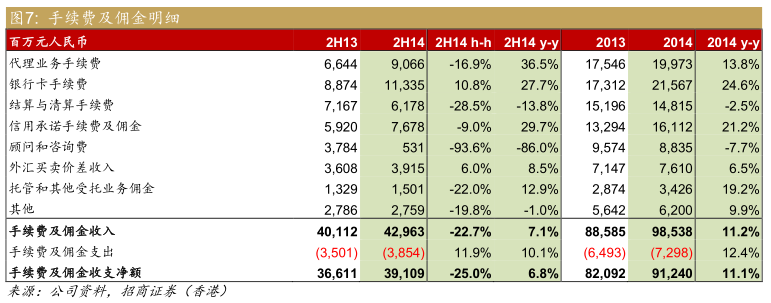

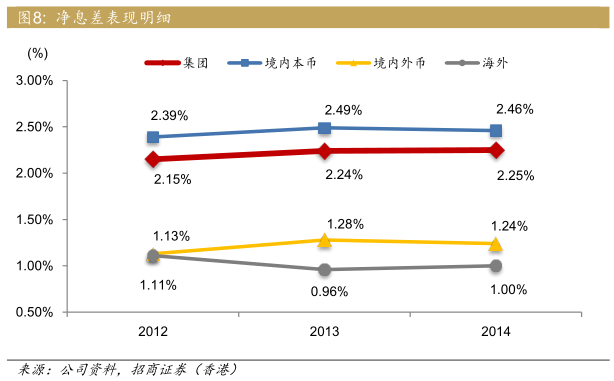

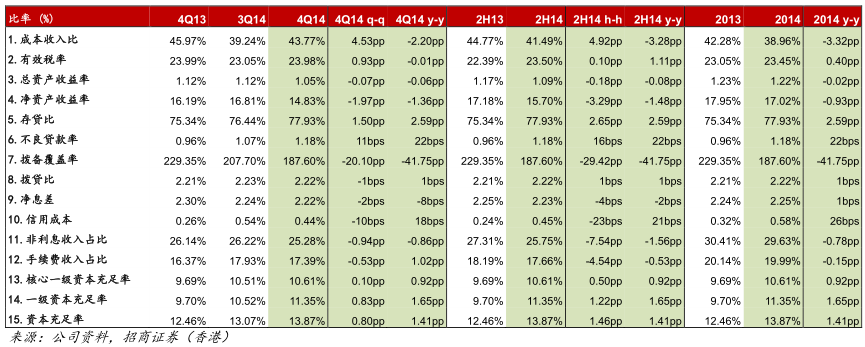

14年第四季净息差维持坚挺,环比仅下跌2个基点至至2.22%,,而手续费收入增长由第三季的同比仅增长0.2%反弹至四季度的同比增长14.7%。

资产质量持续恶化,中行四季度为不良贷款新生成率为0.90%,但与目前为止已公布年报的港股中资银行(我们的覆盖范围内)全部高于1%的水平相比,该行的资产质量恶化速度较为温和。

净息差坚挺,手续费收入增速回升以及信用成本稳定为第四季度盈利增长提供支撑

2014年第四季净利润达385亿元,同比上升4.8%,略高于我们和市场预期。四季度拨备前利润同比强劲增长12.3%,主要是受净息差坚挺(环比下跌2个基点至2.22%)和手续费收入增速反弹(从第三季的同比增长0.2%上升至14.7%)所驱。

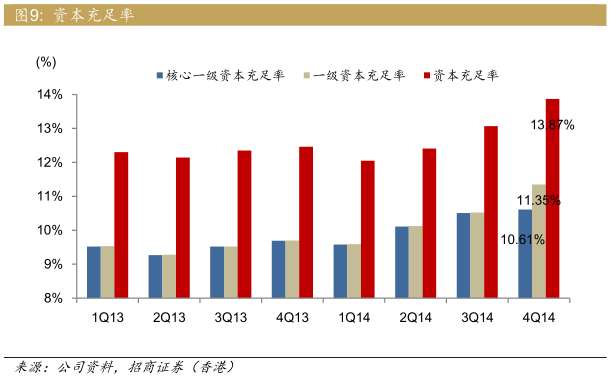

正面因素︰(1)尽管发改委要求减免对小微企业的收费,但手续费收入增速仍然由14年第三季的同比增长0.2%反弹至四季度的14.7%。(2)由于境内外汇业务的净息差上升在很大程度上抵消了境内人民币业务净息差的收窄,四季度的净息差维持在2.22%的水平,只环比下降2个基点,而全年的净息差同比上升1个基点至2.25%。(3)内评法的实施以及境外400亿元人民币优先股和境内320亿元人民币优先股的成功发行,使其四季度的资本充足率环比上升0.10%/0.83%/0.80%至10.61%/11.35%/13.87%。

负面因素︰(1)在存款偏离度指标的持续影响下,存款总额环比下降1.5%。(2)不良贷款余额同比上升37.2%,四季度的不良率环比上升了11个基点至1.18%,不良贷款新生成率由第三季度的0.67%上升至第四季度的0.90%,但仍然明显低于目前为止已公布年报的港股中资银行(我们所覆盖的范围)。(3)四季度的信用成本略降至0.44%。中行在第四季度继续大力核销不良贷款,拨备覆盖率因此环比下跌20.10%至187.60%。

催化剂和估值

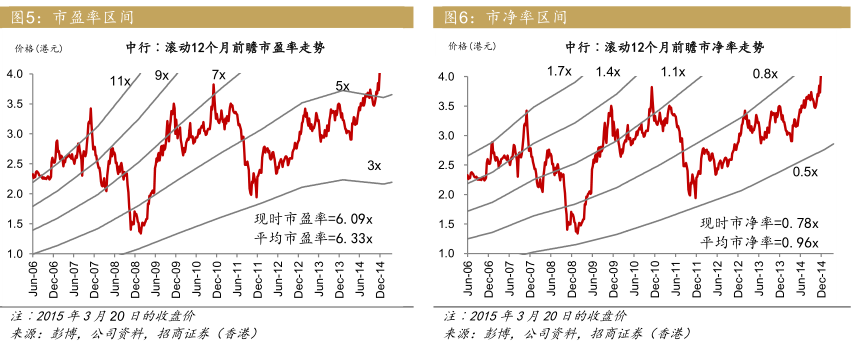

货币政策的放松和全球经济表现好于预期使其净息差更为坚挺,这些都可能成为正面催化剂。公司目前的估值水平为0.79倍的2015年预测市净率和6.10倍的2015年预测市盈率,我们认为相比于该行0.96倍的历史平均市净率,当前的估值依然不高。重申买入评级。