下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

财报期刚过,一季度报告接踵而来,开年迎来开门红的丽珠医药(1513.HK)率性亮相,数据如何,不如来一探究竟。

一、

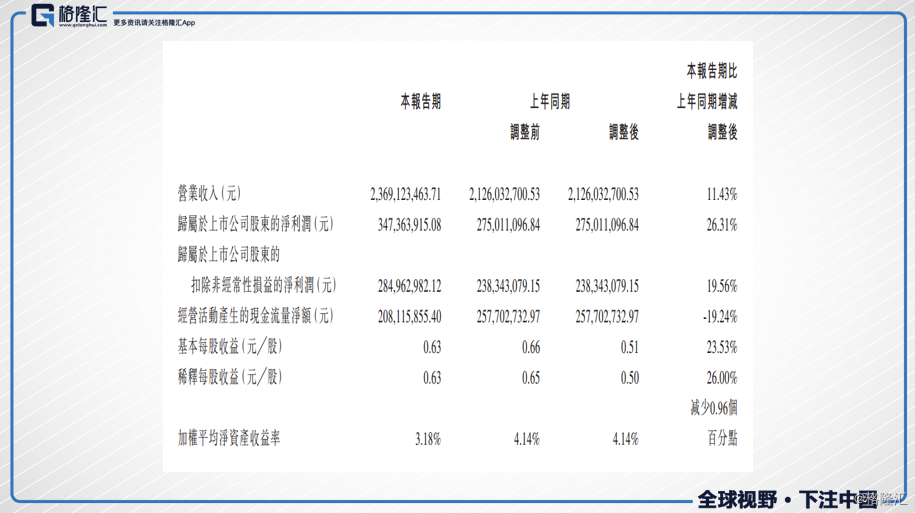

丽珠医药在2018年第一季度实现营业收入23.69亿元人民币,较上年同期增长11.43%;归属上市公司净利润3.47亿元,同比增长26.31%;基本每股收益0.63元,同比增长23.53%。

板块方面,西药制剂产品实现营收10.96亿元,同比增长16.07%,原料药和中间体产品实现营收5.75亿元,同比增长21.93%,中药制剂产品实现收入5.31亿元,同比下降6.99%;诊断试剂及设备产品实现收入1.54亿元,同比增长19.09%。

板块方面,西药制剂产品实现营收10.96亿元,同比增长16.07%,原料药和中间体产品实现营收5.75亿元,同比增长21.93%,中药制剂产品实现收入5.31亿元,同比下降6.99%;诊断试剂及设备产品实现收入1.54亿元,同比增长19.09%。

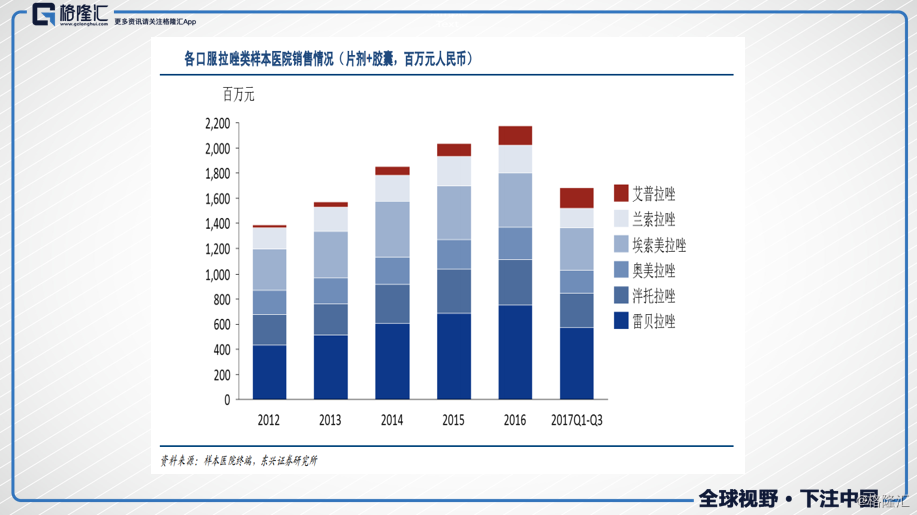

其中,消化道领域的重点品种艾普拉唑肠溶片实现销售收入人民币1.40亿元,同比增长44.61%。就在农历春节前,“注射用艾普拉唑钠”也拿到CFDA的《药品注册批件》的批件,市面上的六种PPIs(奥美拉唑、兰索拉唑、泮托拉唑、雷贝拉唑、埃索美拉唑、艾普拉唑)除了艾普拉唑外,都已经有注射剂型,而且注射剂的适用性比口服性要强。艾普拉唑在此之前还没有注射剂,而艾普拉唑也是六种中抑酸活性最强的,药性作用时间也比较长,药物相互作用也小,不良反应也比较少;而注射用艾普拉唑钠具有抑酸时间长、个体差异小、药物相互作用少等优势,一天给药一次即可。丽珠这次是血本,用时9年,耗资6100.49万元的研发费用,终于要喜迎上市。根据IMS统计数据,国内拉唑类注射剂2016年度销售额约为人民币161.68亿元,2017年前三季度销售额约为人民币125.65亿元。上市后的市场空间,是值得期待的。

另一主要产品参芪扶正注射液贡献2.98亿元,同比下降24.74%,近几年因为中药注射剂整体行业承压不小,包括产品安全性、招标定价、辅助用药目录等问题备受关注,一定程度上抑制了中药注射剂的销售。丽珠的参芪扶正注射液是1999年上市,安全性、质量把控上都有一定的保证,然而终端市场的承压依然不小,今年的下降是明显的,但丽珠从去年就在积极调整结构,参芪扶正注射液的占总营收的比率已经从2016财年的22.05%降至2017财年的18.54%,所以对公司整体的影响不会太大。

另一主要产品参芪扶正注射液贡献2.98亿元,同比下降24.74%,近几年因为中药注射剂整体行业承压不小,包括产品安全性、招标定价、辅助用药目录等问题备受关注,一定程度上抑制了中药注射剂的销售。丽珠的参芪扶正注射液是1999年上市,安全性、质量把控上都有一定的保证,然而终端市场的承压依然不小,今年的下降是明显的,但丽珠从去年就在积极调整结构,参芪扶正注射液的占总营收的比率已经从2016财年的22.05%降至2017财年的18.54%,所以对公司整体的影响不会太大。

抗病毒颗粒实现收入1.81亿元,同比增长36.91%;雷贝拉坐实现收入7,320.82万元,同比增长66.63%;促性激素领域中的重点品种注射用醋酸亮丙瑞林微球以及尿促卵泡素分别实现收入1.78亿元和人民币1.05亿元,同比增长分别为21.74%和6.81%;神经领域的鼠神经生长因子实现销售收入人民币1.17亿元,同比下降17.80%;精神领域的氟伏沙明及派罗匹隆分别实现销售收入人民币2,942.71万元和人民币922.04万元,同比增长分别为31.53%和49.68%;注射用伏立康坐实现收入8,886.88万元,同比增长59.65%。

原料药及中间体板块,米尔贝肟实现收入4138.78万元,同比增长239.93%;阿卡波糖实现收入5678.42万元,同比增长12.67%;美伐他汀实现收入人民币3673.82万元,同比增长146.70%;林可霉素实现收入3402.22万元,同比增长53.22%。

总体来说,公司保持了稳健的增长,核心品种保持稳定,中药注射剂等销量有所下滑,但占比也同时在降低,注射用艾普拉唑钠上市在即,放量值得期待。公司研发投入持续加大,目前账上现金有74.5亿,比较充足。

二、

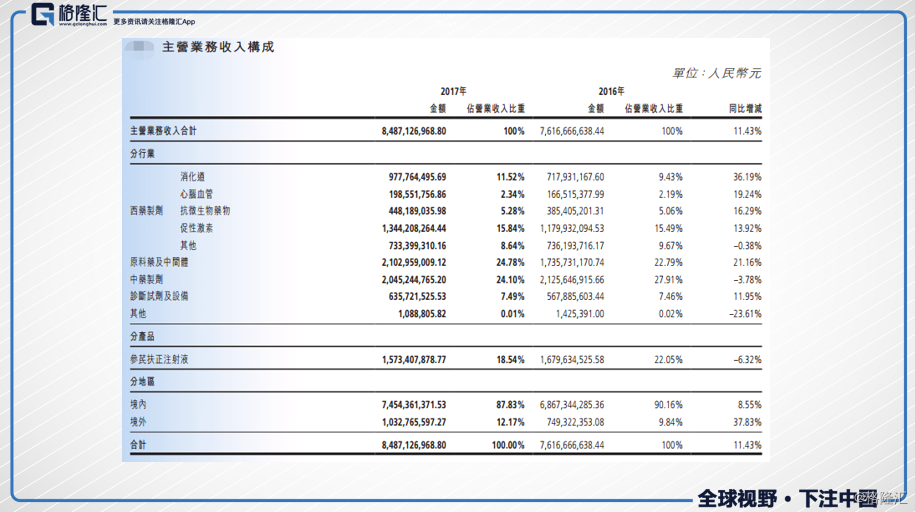

从数据来看,丽珠今年一季度延续了2017年的高势头。2017年财年,公司共录得营收84.87亿元,同比增长11.43%。

按板块来看,专科西药制剂保持着较高的增长,西药制剂实现收入 37.02 亿元,同比增长 16.2%。促性激素领域,尿促卵泡素和注射用醋酸亮丙瑞林微球分别实现5.49亿元和5.42亿元,同比增长1.05%和40.28%。消化道领域,艾普拉唑和雷贝拉唑依然强劲,艾普拉唑肠溶片作为公司的1.1 类新药,顺利进入2017 年新医保目录,放量有进一步的空间,艾普拉唑肠溶片实现4.28亿元,同比增长 50.47%;雷贝拉唑实现1.61亿元,同比增长 56.68%,雷贝拉唑在医院的渠道下沉显著,逐年增长强劲;得乐系列实现1.66亿元,同比增长 34.78%。神经领域,鼠神经生长因子实现5.17亿元,同比增长 5.28%,因为个别省份弃标,所以增速有所放缓。精神领域,氟伏沙明及哌罗匹隆实现8722万元和2575元,同比增长分别为 28.46%和 10.36;抗病毒颗粒实现3亿元,同比增长 12.47%;注射用伏立康唑实现销售收入人民币 1.95亿元,同比增长 24.72%。

按板块来看,专科西药制剂保持着较高的增长,西药制剂实现收入 37.02 亿元,同比增长 16.2%。促性激素领域,尿促卵泡素和注射用醋酸亮丙瑞林微球分别实现5.49亿元和5.42亿元,同比增长1.05%和40.28%。消化道领域,艾普拉唑和雷贝拉唑依然强劲,艾普拉唑肠溶片作为公司的1.1 类新药,顺利进入2017 年新医保目录,放量有进一步的空间,艾普拉唑肠溶片实现4.28亿元,同比增长 50.47%;雷贝拉唑实现1.61亿元,同比增长 56.68%,雷贝拉唑在医院的渠道下沉显著,逐年增长强劲;得乐系列实现1.66亿元,同比增长 34.78%。神经领域,鼠神经生长因子实现5.17亿元,同比增长 5.28%,因为个别省份弃标,所以增速有所放缓。精神领域,氟伏沙明及哌罗匹隆实现8722万元和2575元,同比增长分别为 28.46%和 10.36;抗病毒颗粒实现3亿元,同比增长 12.47%;注射用伏立康唑实现销售收入人民币 1.95亿元,同比增长 24.72%。

近年来,公司一直在调整中药制剂的结构,因为中药注射剂整体行业承压不小,公司将注射剂占比逐步降低,中药制剂实现销售收入 20.45 亿元,同比下浮下滑3.78%。参芪扶正注射液实现销售收入 15.73 亿元,同比下降 6.32%,占公司总营收的18.54%,占比已经下降到20%以下(2016年:22.05%),毛利率 81.63%,减少2.34个百分点。

原料药和中间体板块,实现营收21.03亿元,产品同比增长21.16%,毛利率 23.56%,较去年同期提高 4.34 个百分点。其中苯丙氨酸实现销售收入2.54亿元,同比增长 11.47%;头孢曲松实现销售收入 2.71亿元,同比增长 11.30%;头孢曲松粗品实现销售收入 2.14亿元,同比增长 59.19%;阿卡波糖实现销售收入2.1亿元,同比增长 33.61%;霉酚酸实现销售收入1.72亿元,同比增长32.60%;林可霉素实现销售收入1.35亿元,同比增长 47.59%;盐酸万古霉素实现销售收入1.22亿元,同比增长 75.19%;米尔贝肟实现销售收入7917元,同比增长 211.85%。

整体来看,原料药板块资源整合明显,重点产品加速增长;专科板块,渠道下沉的成效是显著的,核心产品销量稳健增长。

三、

基本面依然延续了去年的强劲,未来重点来看在研的发展。公司账上现金充裕,研发投入进一步增加,2017全年,公司研发支出5.76 亿元,同比增加 21.22%,占总营收的6.75%。2017年,公司加强了2个研发平台(单抗平台和微球中心平台)的建设,将是未来公司的着力发力点。

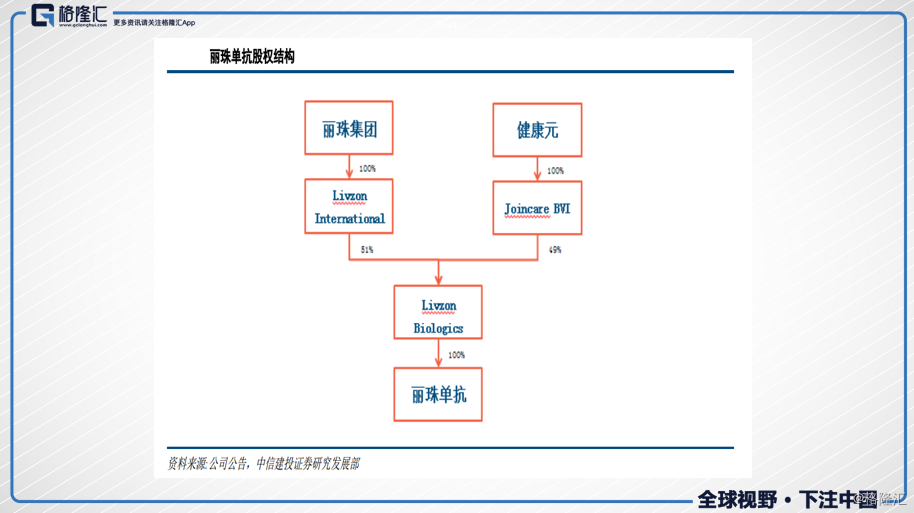

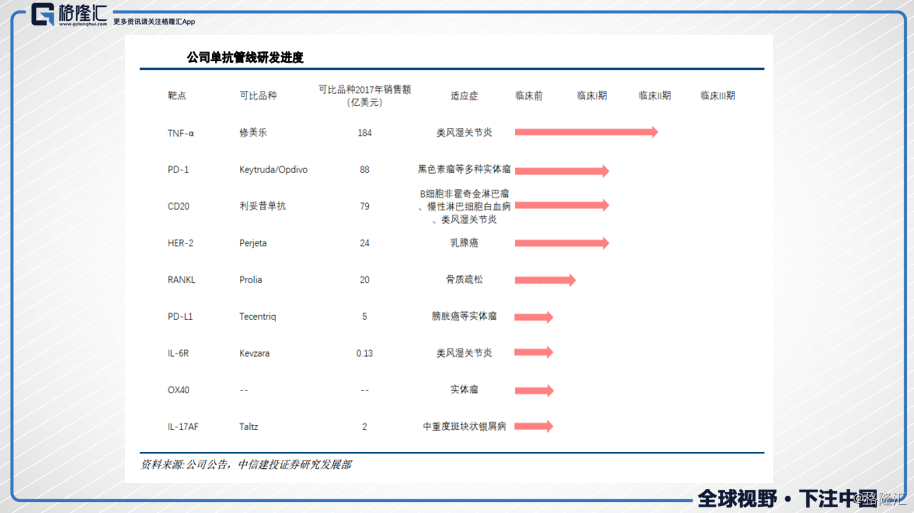

2010年,公司成立丽珠单抗公司,专门负责单抗业务的发展,由丽珠集团持股51%,关联公司健康元持股49%。到目前为止,公司在单抗上的布局已经有8年的时间了,管线上覆盖的比较全面的,也颇有成果。注射用重组人绒促性素(rhCG)处于III 期临床阶段,进展顺利;注射用高纯度尿促性素获得临床批件,已进入临床研究阶段。重组人鼠嵌合抗 CD20 单克隆抗体正在进行Ⅰ期临床试验研究。重组人源化抗 HER2 单克隆抗体注射液项目正在进行Ⅰ期临床试验研究。重组人源化抗 PD-1 单克隆抗体正在进行美国Ⅰ期临床试验研究,国内 I 期临床完成伦理上会,等待伦理获批。全人源抗 OX40 单克隆抗体处于中国和美国 FDA 新药注册申报(IND)申报准备期。重组抗 IL-17AF 人源化单克隆抗体处于中国和美国 FDA新药注册 IND 研究,申报准备期。重组抗 HER2 结构域 II 人源化单抗细胞毒素偶联剂项目处于新药注册申报的 IND 研究,申报准备期。

总体来说,PD-1单抗有望在2019年申报上市,全人源抗 OX40 单克隆抗体和重组抗 IL-17AF人源化单克隆抗体有望在2018年于美国申报IND临床试验。

总体来说,PD-1单抗有望在2019年申报上市,全人源抗 OX40 单克隆抗体和重组抗 IL-17AF人源化单克隆抗体有望在2018年于美国申报IND临床试验。

小结

小结

重点制剂产品增长稳健,参芪扶正注射液虽然有所承压,但占比在不断减小,注射用艾普拉唑钠上市在即,配合丽珠自有的销售团队,将会是丽珠的又一重磅增长点,在研的产品,均为潜力品种,也都在顺利推进中。