下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 牟一凌

金融去杠杆开始转向实体结构去杠杆,后续资金将在实体和金融资产中重新分配。对于股票而言,今年PE驱动力增强,分子端企业盈利放缓,而轻资产行业受影响较小。

4月2日,中央财经委员会第一次会议提出要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。

正确理解“结构性去杠杆”的路径,对于今年的市场逻辑的演绎,将有重要的意义。

1. 开启结构去杠杆之路

结构性去杠杆,首先是对实体杠杆率的聚焦,金融去杠杆不再是核心的矛盾。而结构的含义,则是控制地方政府、国有企业的杠杆以及稳定居民杠杆水平,这意味着,对于金融市场而言,金融去杠杆作为主体,以金融机构负债端控制作为去杠杆主要路径的政策思路,开始转向以实体作为主体,以金融机构资产端供给侧改革为主的思路,这一定意义上指示着金融资产流动性有望边际宽松。

对于实体经济而言,由于国企降杠杆,政府控杠杆和居民稳杠杆的思路下,相对宽松的货币政策很难实现大量的信用创造,加之去年以来企业融资表外转表内对信贷额度的占用,整个实体获得的流动性将会受限,成为企业盈利短期回升的重要制约因素。

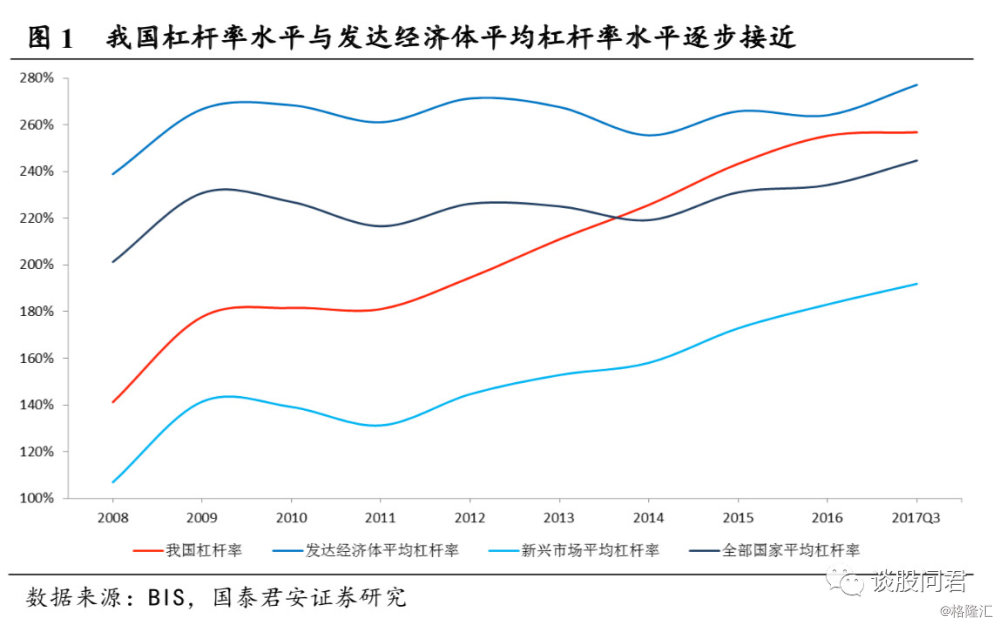

结构去杠杆,总量不是核心矛盾。从国际清算银行数据来看,虽然我国杠杆水平历年处于快速上升的通道之中,一方面接近于全部报告国家平均水平,低于发达国家水平,但是另一方面已经远超新兴国家平均水平。这意味着,总量杠杆水平的增长需要有效得到控制,但又不至于需要冒着一定风险进行总量去杠杆,杠杆结构的调整成为更重要的核心变量。

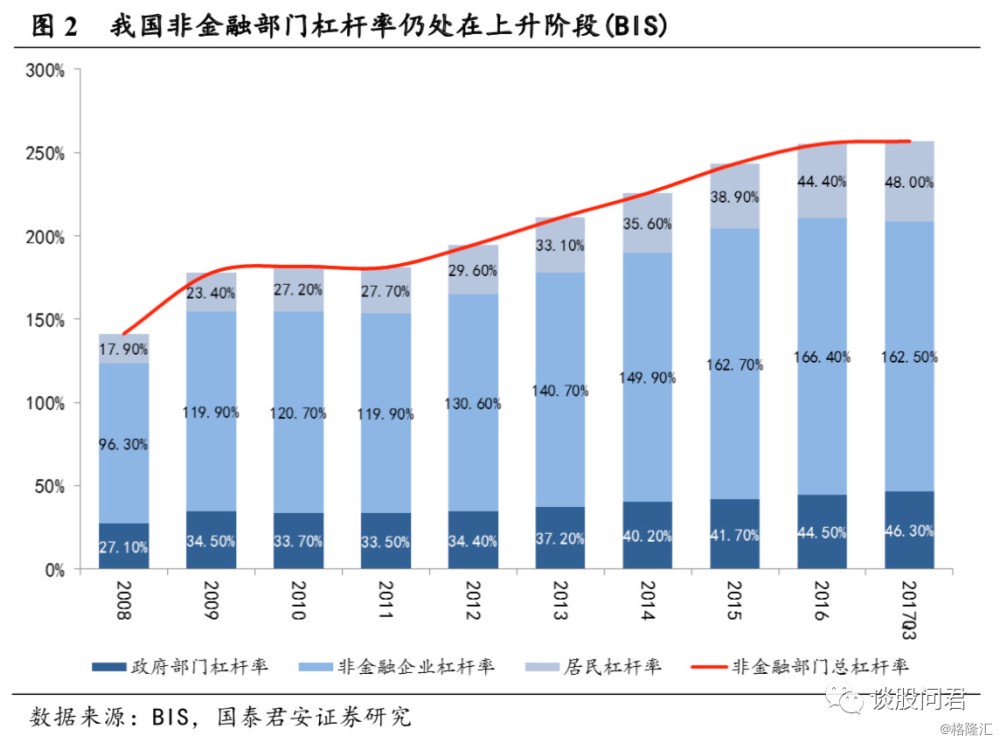

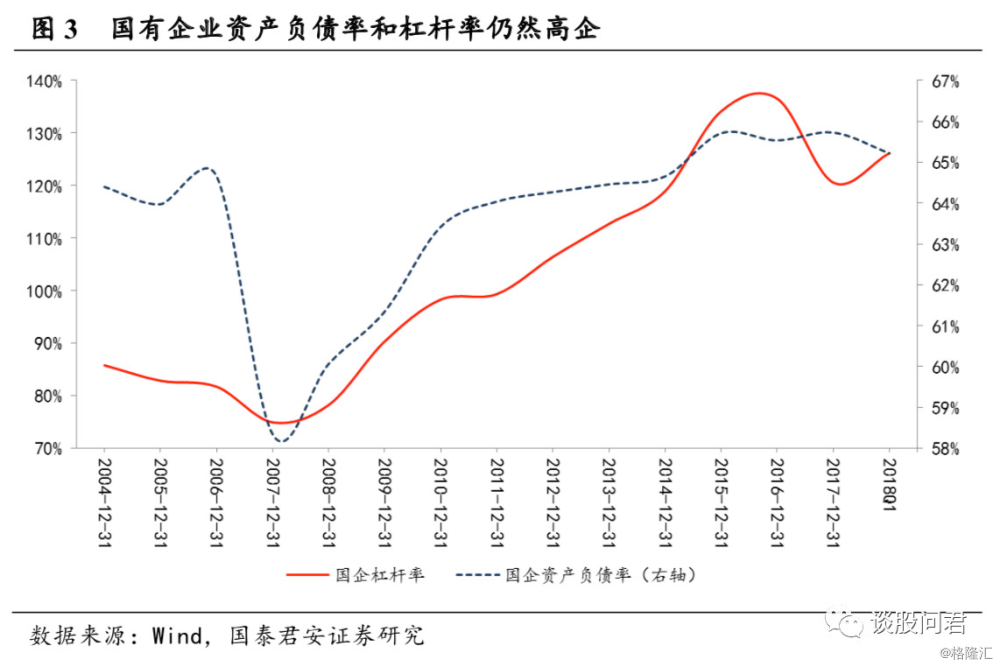

而结构性去杠杆的提出,和其中杠杆的构成情况密切相关。可以看到,根据国际清算银行的数据,我们2008年以来的宏观杠杆率仍然在上升,截至到2017Q3,居民和政府部门的杠杆水平仍然在增加,除了非金融企业部门杠杆率开始下降。而我们从企业部门杠杆中我们发现,国企部门的资产负债水平并没有明显下降,整体杠杆率的下降来源于民企的降杠杆和分母端名义GDP的回升。这构成了结构去杠杆中“降国企杠杆”的重要原因。

2. 金融去杠杆走向实体去杠杆:宽货币与紧信用

2.1. 金融去杠杆取得阶段性成效

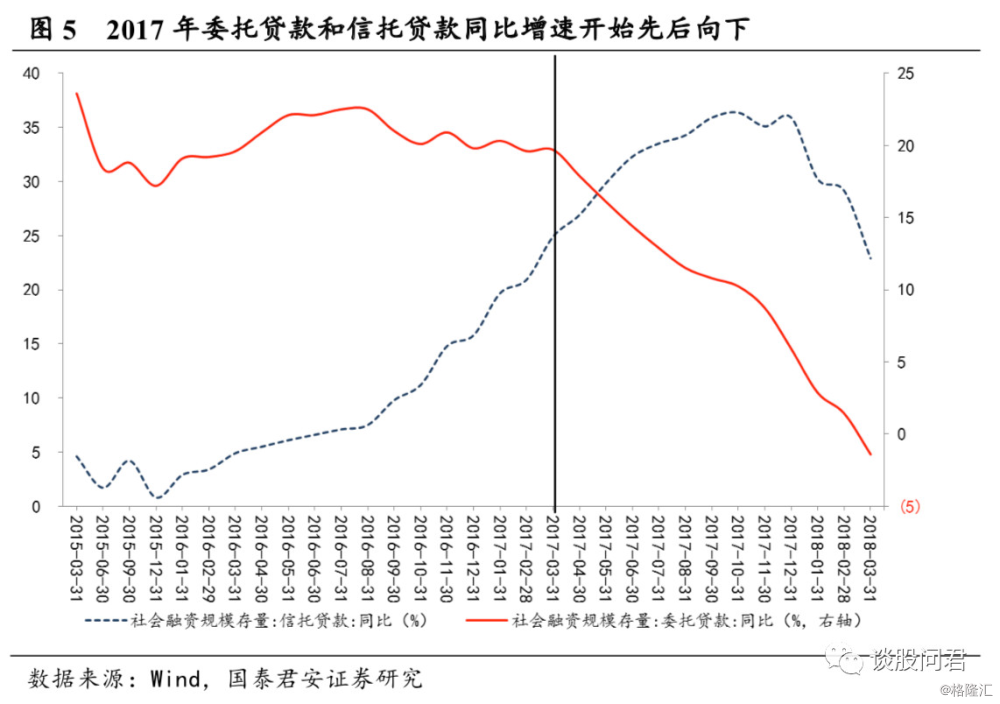

经过2017年相对紧货币的政策导向,金融去杠杆开始取得阶段性成效。一方面体现为银行同业存款和对非金融机构的债权增长得到抑制,另一方面来看,则是最终的资产端也开始出现下降,及委托贷款、信托贷款的规模开始得到有效控制。

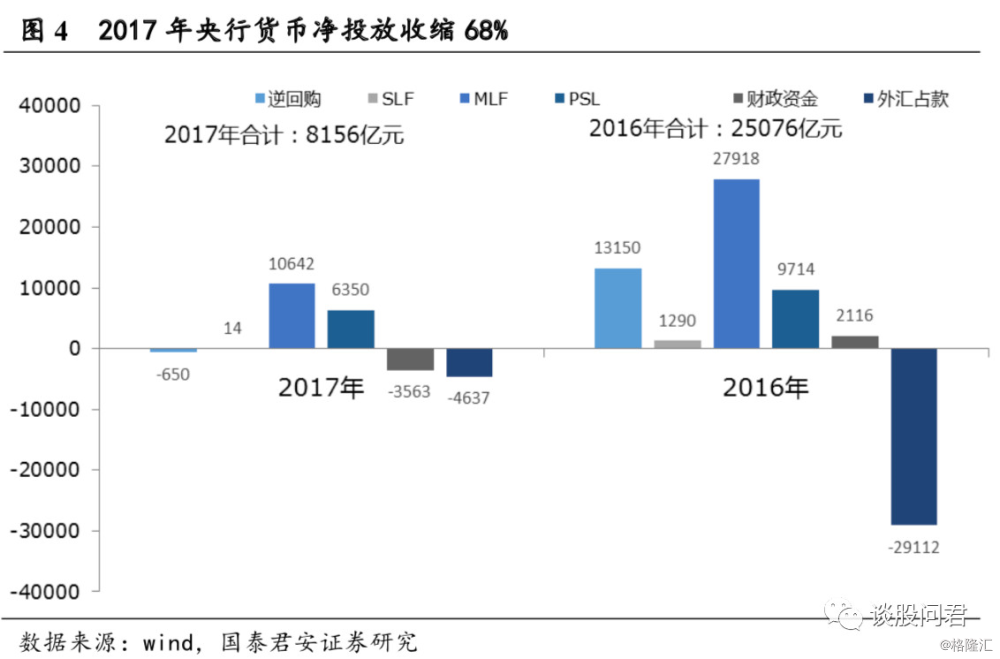

而从调节的路径上看,除了去年的系列金融监管政策,更重要的是从负债端的源头进行调节: 2017年,整个央行净投放资金量(包含公开市场操作和净投放)只有不到8200亿,而2016年是接近25000亿元,也就意味着比2016年减少68%。而从实际的结果来看,银行间信托贷款、委托贷款其同比增速开始先后下降。这意味着,金融去杠杆从负债端的缩减,最终有效控制了资产端的减少,对于实体而言,由于委托贷款、信托贷款是实体获得资金的重要途径,其实也减少了实体获得资金的渠道。

2.2 如何理解宽货币与紧信用

首先从国际成功去杠杆经验中,我们均发现了相对宽松的货币政策。即维持了相对充裕的流动性。例如美国08年以来的去杠杆,则是通过量化宽松政策,向银行注入了大量的流动性。其背后的逻辑是,通过收紧货币政策去杠杆,会导致增长的进一步恶化,GDP增速的下降会超过负债下降的速度。

而相对温和的去杠杆政策都是通过宽松的货币政策营造一个良好的条件:及名义利率的水平低于名义增长率的提升,我国完全符合这一条件。因此,4月18日央行宣布调节存款准备金率,释放4000亿基础货币,这从去杠杆的国际比较来看,并不矛盾。

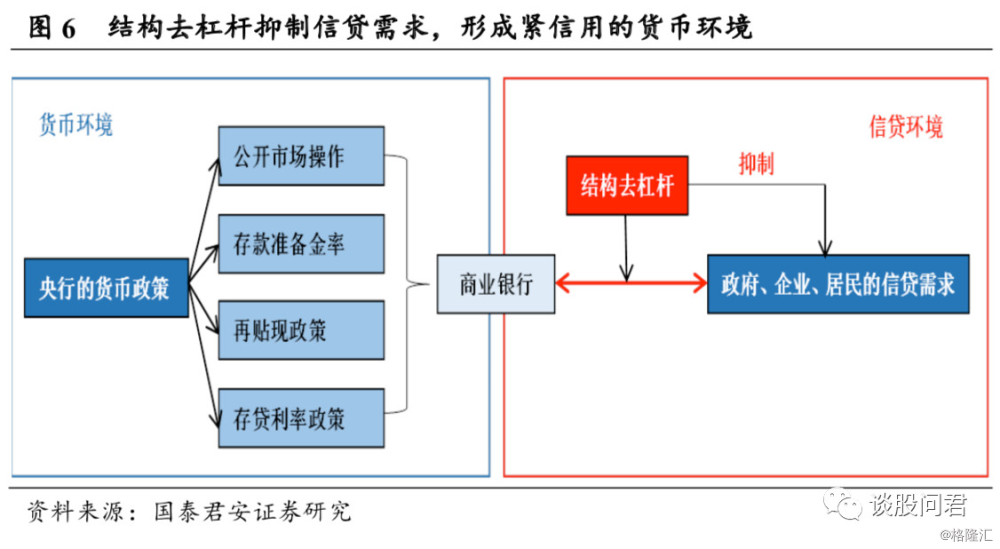

较为宽松的货币政策往往对应信用环境的宽松,但由于实际的传导机制,有可能造成信用环境和货币环境的不一致。现阶段,通过结构性去杠杆和稳杠杆,主要是(政府、国有企业),从而对加杠需求进行抑制,控制信用的派生,形成相对紧的信用环境。紧信用环境其实是去杠杆的一个结果。

可以看到,4月18日的降准仍然是结构性去杠杆措施的延续,而人民银行要求相关金融机构把置换MLF外的新增资金改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。这意味着,在宽货币的同时,其实对于信用需求的主体给予了限制,这与结构性去杠杆是一致的。

3. 资金在金融和实体之间的再平衡

总量的展望来看,在测度宏观杠杆率时,其中一个指标则是社会融资总量/名义GDP,我们可以预计,通过总量稳杠杆和结构去杠杆,这一指标将会逐步稳定并小幅度下降,这意味着我们的社融增速会向名义GDP靠拢。我们可以看到,由于从总量货币供给上,央行相对于2017年很难实现边际收紧,而甚至是相对宽松,金融机构的负债端边际是改善的;

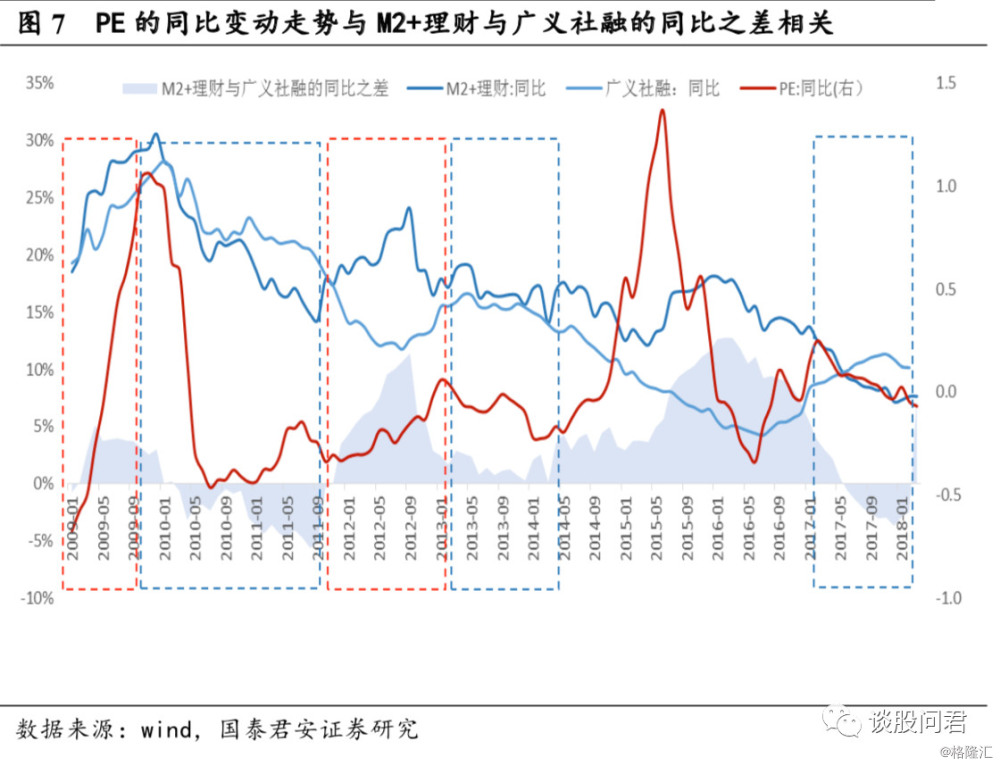

另一方面,实体去杠杆标志着金融机构的资产端的供给开始减少,这意味着,流入金融资产的货币量在边际增加。其结果就是我们将会看到去年以来显著的脱虚入实的现象趋势放缓,M2+银行理财与社会融资增速之间的差距变小(M2与社融同比变动的差值开始减小,上市公司PE的变动驱动会变大),PE对于市场的驱动力量会强于去年。

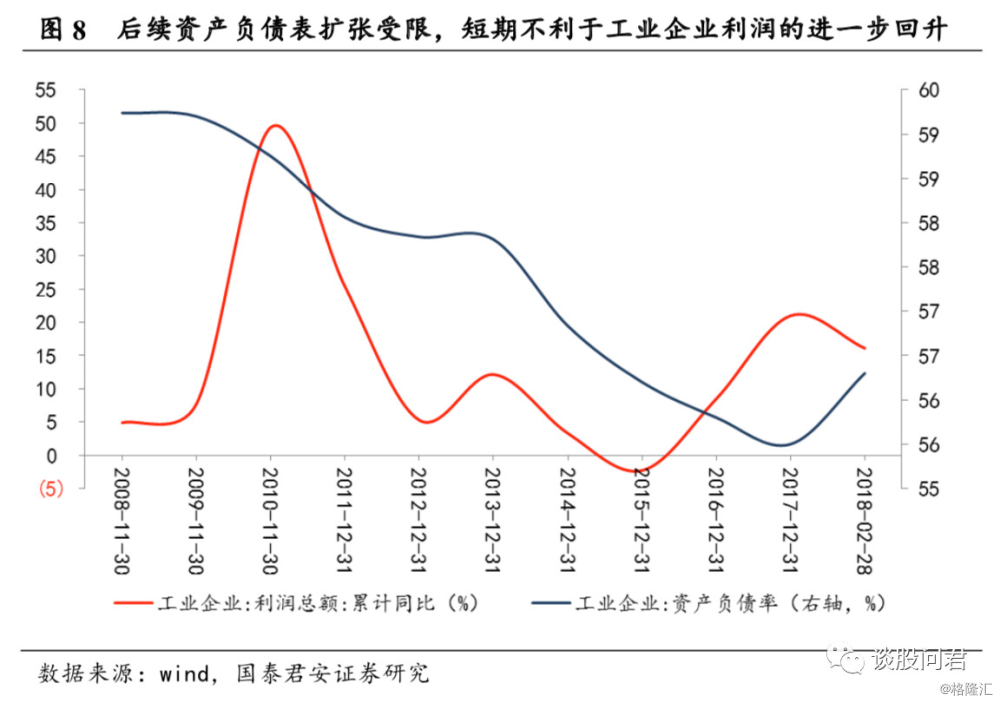

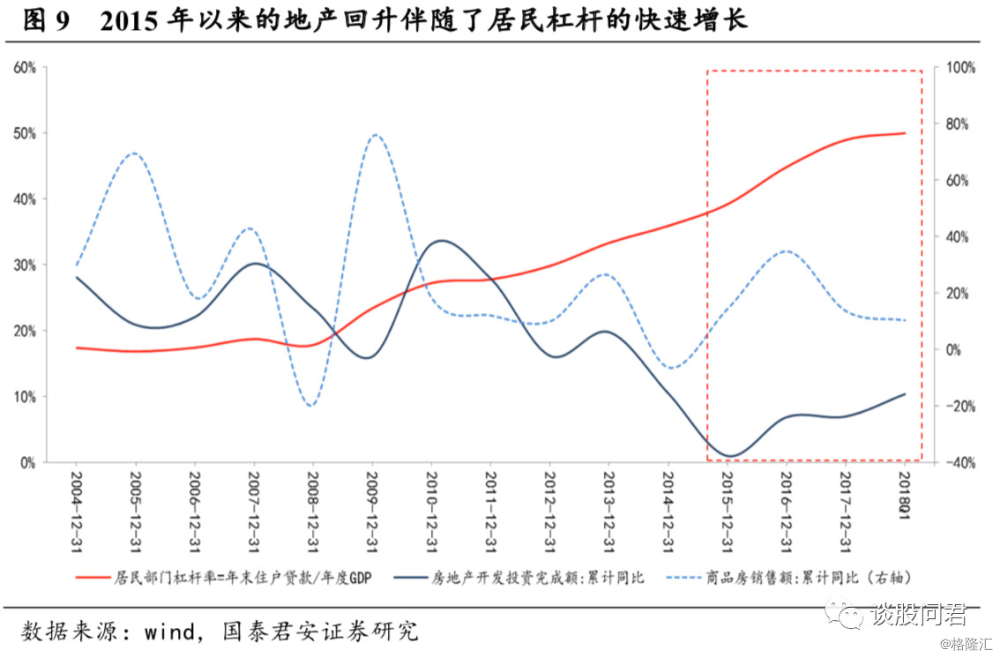

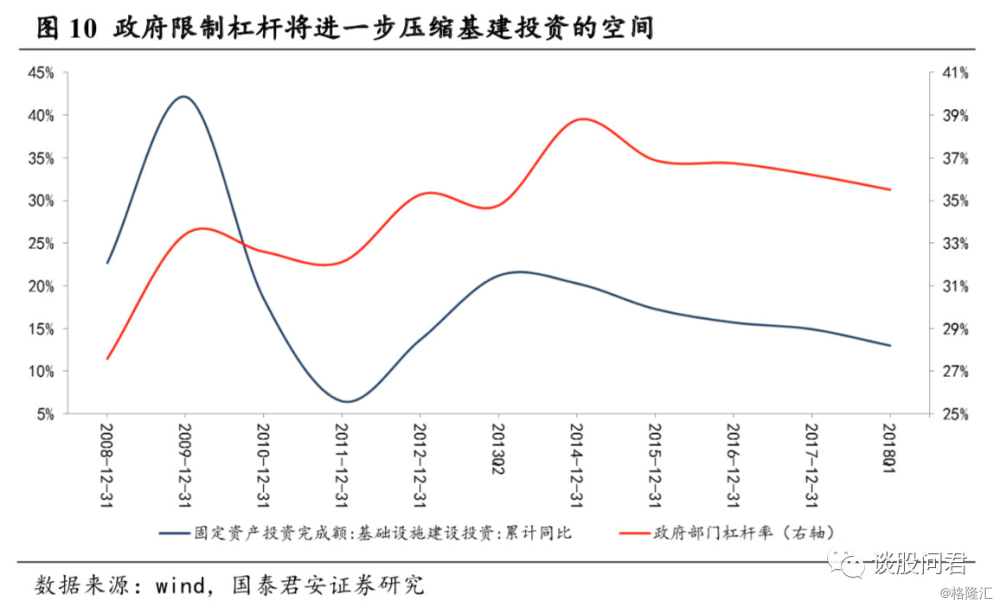

在对于市场分母端的流动性产生积极影响的同时,结构去杠杆对于经济基本面则是造成需求和盈利的放缓。从结构去杠杆的角度,我们看到今年以来稳居民杠杆和控政府杠杆,将对房地产的需求、基建投资的需求形成压制。另一方面,工业企业利润恢复由于国企去杠杆带来的总量杠杆水平的控制,利润恢复水平将会减缓,这反过来又会影响资本开支周期的到来。

4. 理解结构性去杠杆对市场的结构性影响

我们认为,进入结构化去杠杆后,对于市场而言,一方面从分母端受益于流动性的边际宽松,市场资产的配置要求可能增加;另一方面,从分子端盈利情况来看,对于整体而言实体盈利的复苏将会放缓,而结构性去杠杆的冲击对不同行业产生的影响也是不一致的。

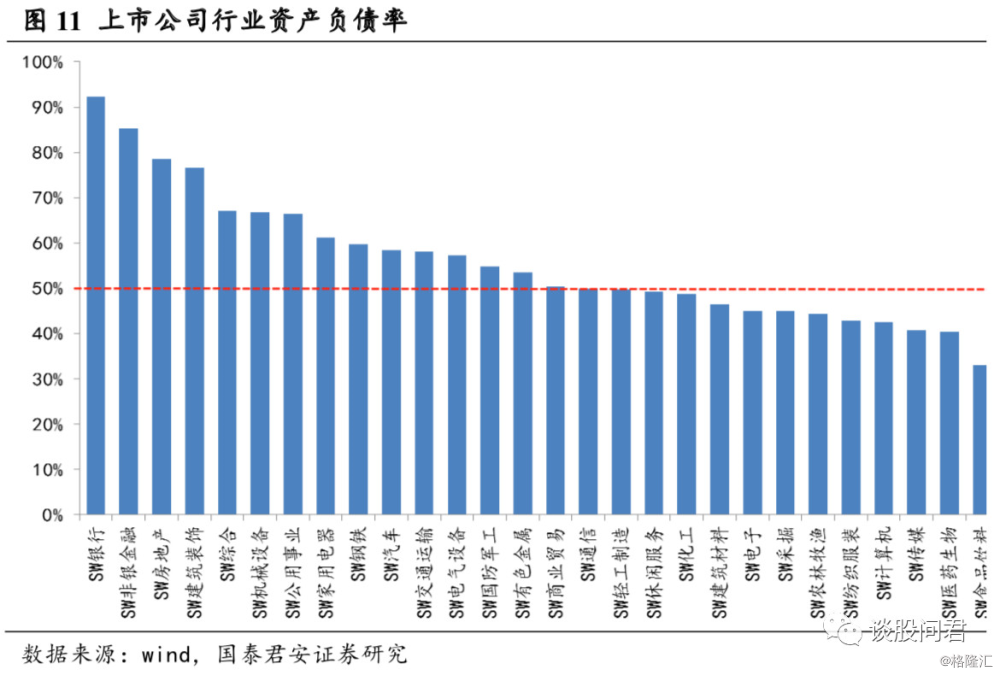

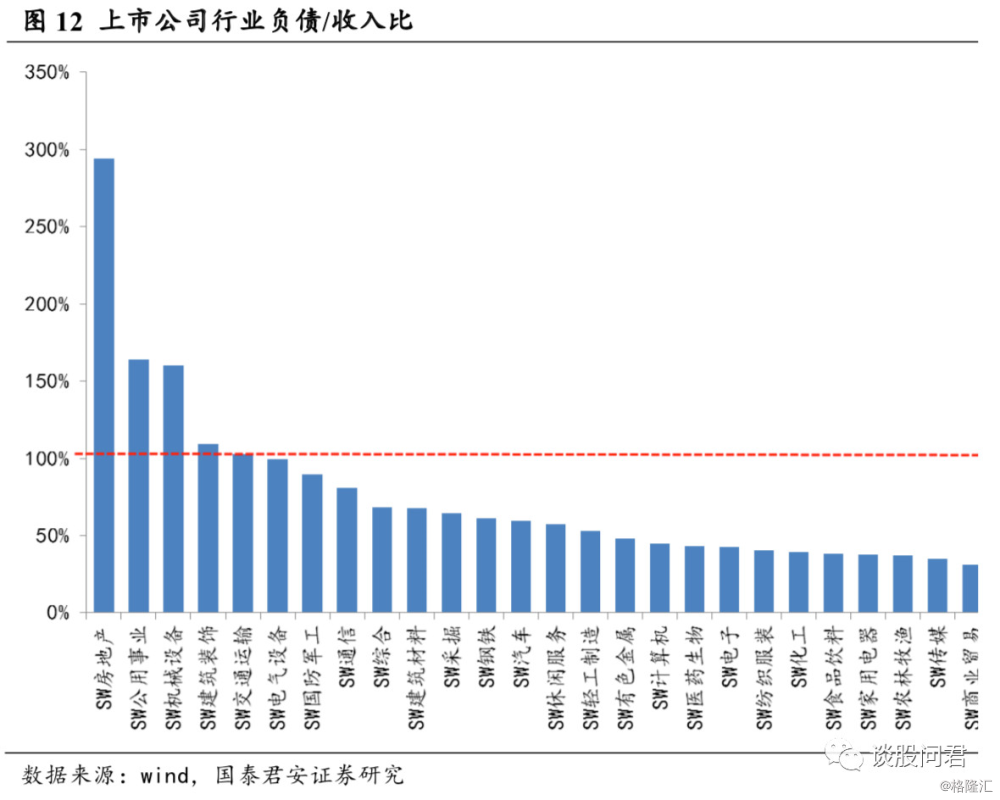

各行业对于杠杆的需求。轻资产行业和重资产行业的资产负债率明显不同。我们发现,从资产负债率的情况来看,非金融上市公司资产负债率较高的上市公司主要集中在房地产和地产产业链密切相关的建筑、建材、钢铁、家电、交通运输以及部分制造业和公用事业。而从收入对于负债的依存度来讲,仍然是集中在房地产、公用事业、交通运输和中游部分制造业。

整体来讲,轻资产行业,如TMT中的计算机、传媒、电子以及消费板块中的食品饮料、纺织服装以及医药板块,一方面杠杆水平较低,另一方面对于杠杆的依存度也不高,在整个结构性去杠杆中,是受基本面影响最小的方向。

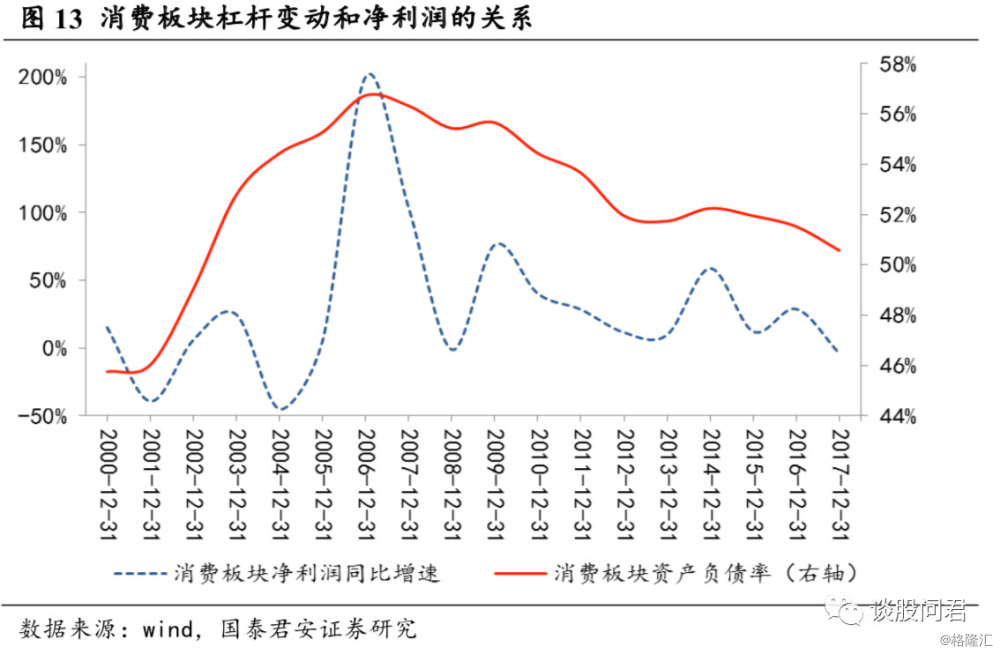

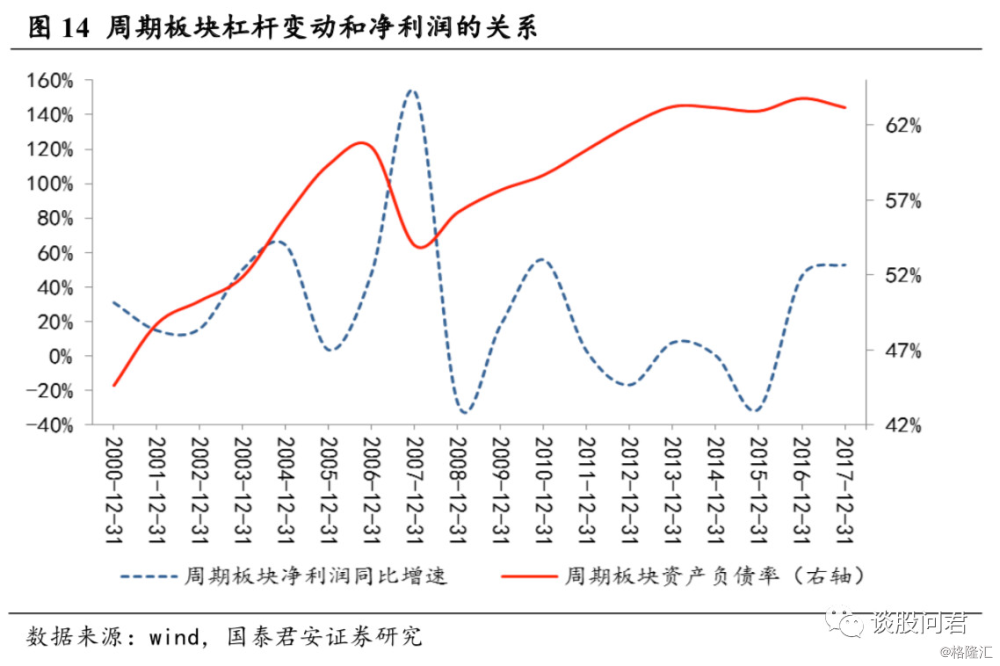

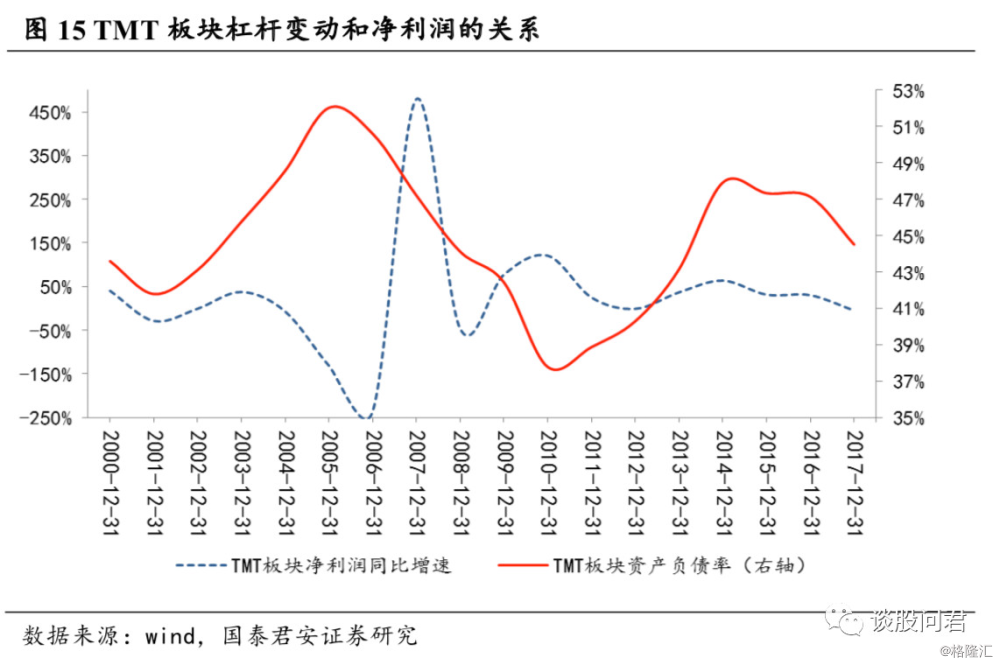

我们从最终杠杆水平变动对净利润影响的角度来看,基本认为上市公司大周期板块在08年以前,盈利和杠杆水平的变动比较一致,08年之后,4万亿的刺激政策催生大量无效杠杆,让资产负债率长期高位运行,也制约了净利润的增长;消费板块净利润和杠杆水平变动比较一致,近期杠杆水平处于相对数和绝对数的低位;而成长板块净利润变动和杠杆水平变动基本不一致,且处于且绝对水平最低(41%)。这一结果也和我们通常认为的直接判断一致,及大部分消费、和成长板块都属于轻资产行业,且TMT板块对于债权融资的依存度较弱。结构性去杠杆在长期会继续修复周期行业的资产负债表,但是在短期内,却是行业重要的制约因素。

我们认为,实体的结构去杠杆后续将逐步改变市场对于各个行业盈利的预期,而在我们已经看到的1季度行业与板块业绩之中,这部分影响因素可能还没有表现。这意味着,各个板块之间,结构去杠杆对于分子的影响现阶段还没有充分被市场认知,可能是今年较大的超预期所在。

来源:谈股问君