下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,金风科技(2208.HK)发布2018 年一季度业绩,实现营业收入为38.59亿元人民币(单位下同),同比增长7.70%。归属于上市公司股东的净利润为2.397亿元,同比增长32.72%;同时新天绿色能源(00956.HK)发布一季度业绩,营业收入30.69亿元人民币,同比增长60%;归属于母公司股东的净利润为6.19亿元,同比增长76%。

从近期风电行业公司陆续公布的业绩情况看,风电行业出现明显复苏迹象。

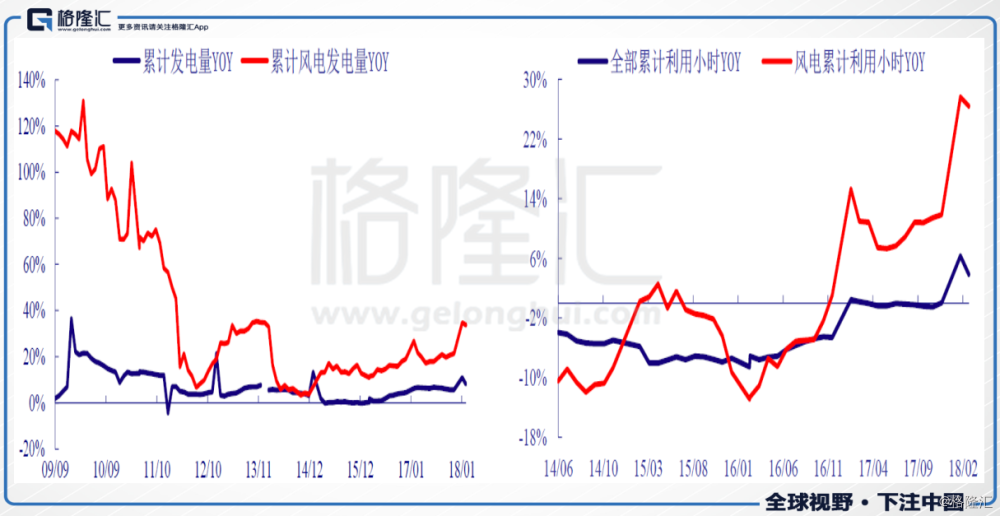

一季度,全国的风电累计发电量978亿千瓦时,同比大比例提升39.1%,新增装机同比增长49.4%。利用率方面,风电行业已经连续6个月维持两位数增长,进入2018年,风电累计利用小时数同比增速提高至20%以上;其中,1-3月风电机组发电592小时,同比上涨26.4%,远高于全部机组3.8%的增幅水平。

无论从行业的发电量和新增装机数量,还是从风电机厂商的业绩来看,风电行业的复苏已经来临。

行业复苏周期来临

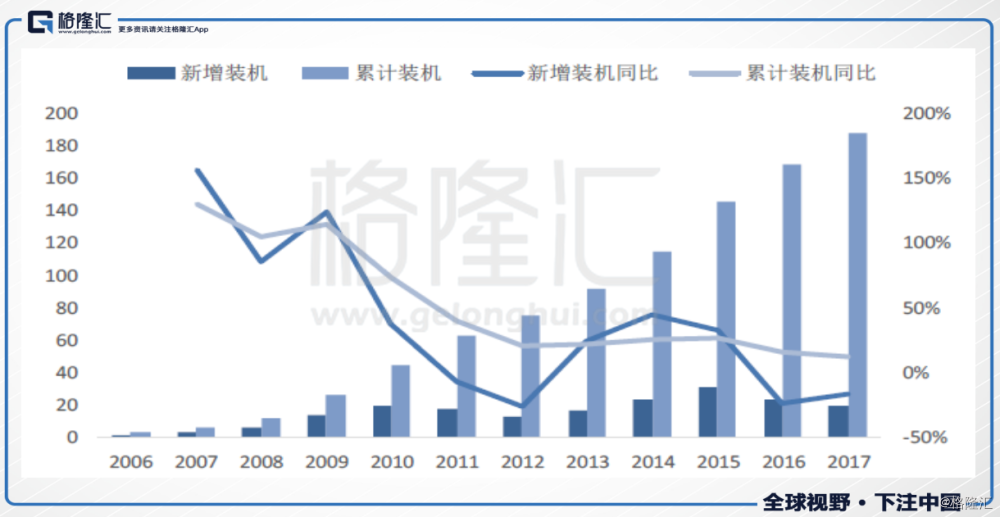

中国风电自2015年受到风电抢装的影响,新增装机在达到30.75GW高点以来,2016至2017年新增装机量呈现减小趋势,2017年达到行业最低谷,风电装机量分别为23.37GW和19.52GW,同比分别减少24%和16.5%。

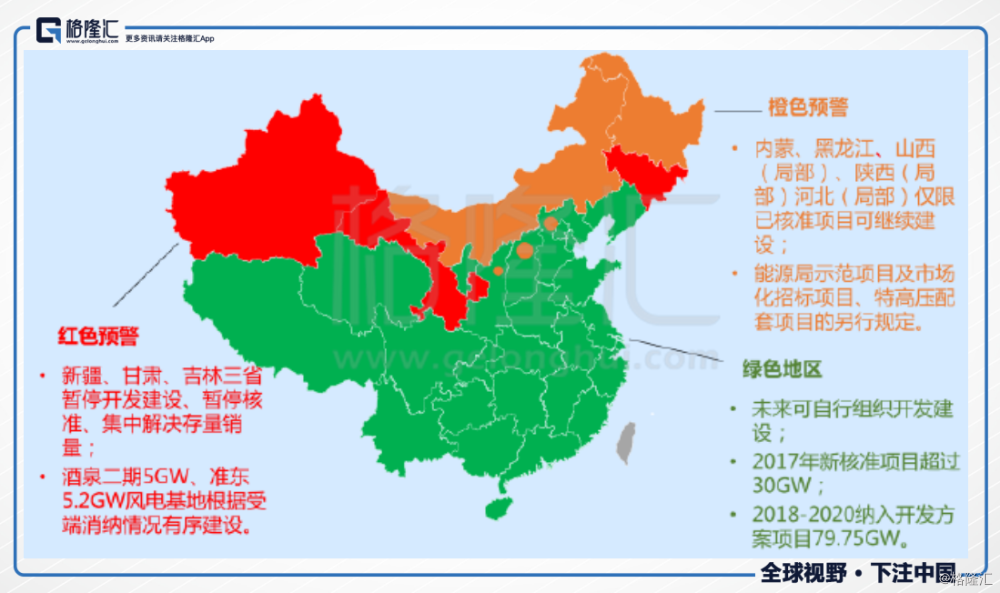

前两年风电装机下滑与弃风限制和装机结构调整有很大关系。2017年西北部风电大省因红色预警限制,新增规模大幅收缩,增量项目向中东部转移,又因低风速区项目建设周期拉长,致使新增装机同比下滑。

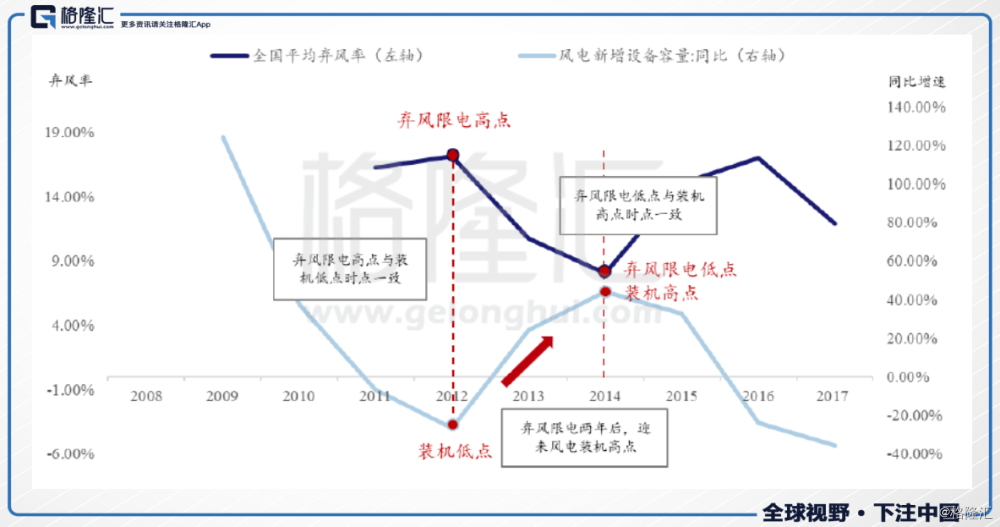

根据风电行业的历史情况显示,弃风限电高点之后两年会出现新增装机高点,而新增装机高点的出现意味着弃风限电率又会进入上行通道,两者互成反向增长,并不断反复循环。经过连续多年爆发式增长,我国出现了严重的弃风现象,制约风电行业发展。2012 年我国弃风率达17.12%,成为有史以来弃风最为严重的一年。

但这一现象在近期已得到明显改善。2017年,全国风电平均利用小时数1948小时,同比增加203小时,全年弃风电量419亿千瓦时,同比减少78亿千瓦时,从弃风率来看,2017年弃风率达到12%,比2016年低了5个百分点。弃风限电形势也已大幅好转。此外,海上风电新增吊装容量逐年上升,2017年新增吊装容量同比增长约97%。

2018年以来,随着风电预警“红六省”变为“红三省”,解禁的黑龙江、内蒙古和宁夏三省区风电装机有望逐步恢复。同时由于风电电价下调政策规定,2018年1月1日之前核准,2019年年底之前开工建设的项目执行原先的电价,所以开发商也有装机的动力。

而且政策开始大力支持分散式风电,会使分散式风电2018年有望快速发展。随着传统风电装机大省的红色预警解除、分散式风电和海上风电的快速发展,预计2018年风电市场将迎来复苏。

2、风电成本下降,海上风电新机遇

从风电上下游企业公布的2017年年度报告看,2017年全年风电行业上下游企业发展出现了“冰火两重天”。上游的风电机组或配件制造企业的利润水平较为理想,代表性的企业如金风科技。由于整机制造方面市场化集中较为明显,上游大企业占据了较大的市场份额,能够保证一定的订单数量,实现利润稳定长。相比来说,下游的风力发电企业则相对惨淡,多家大企业均出现了净利润为亏损的状态,主要原因在于电价下降、弃风限电情况严重等。

从上文可以看到,作为中国十大风电运营商之一的新天绿色能源(00956.HK),营业收入30.69亿元人民币,同比增长60%;归属于母公司股东的净利润为6.19亿元,同比增长76%。

公司业绩的增长得益于风电行业规模化效应形成、项目开发经验逐渐成熟,以及风电设备企业激烈的市场竞争,风电行业制造端成本大幅下降。

随着风电安装成本持续下降,风电经济性愈加明显。随着技术的进步和装机规模的扩大,风电产业安装成本下降明显。风电装机成本自1983年以来下降了70%,从4880美元/kW下降到2017年的1477美元/kW。

从上市公司的数据看,尽管2017年上半年风机的单位造价有一定程度回升,但是从长时间周期看,风机的单位成本呈下降趋势,我们认为随着大风机规模化效应以及风机平台化从而使得部分零部件通用,未来风机成本还有进一步下降的空间。

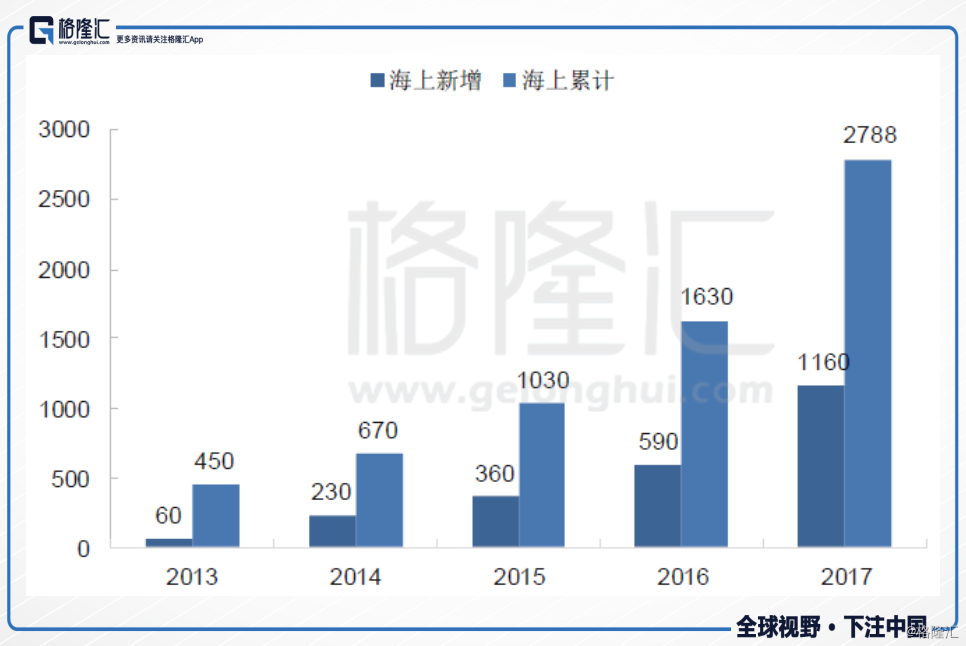

同时随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五”期间迎来加速发展期。海上风电新增吊装容量逐年上升,2017年新增吊装容量同比增长约97%。2017年,国内海上风电市场新增吊装容量1.16GW,同比增长97%,截至2017年底国内海上风电累计容量达到2.8GW。

海上风场由于无空间限制单体规模可达到200-300MW,处于理论最优区间,其经济效益远高于单体50MW的低风速项目。另一方面,海风湍流强度低,风场使用寿命延长。陆上设计寿命20年的风电机组在海上可运营25~30年。

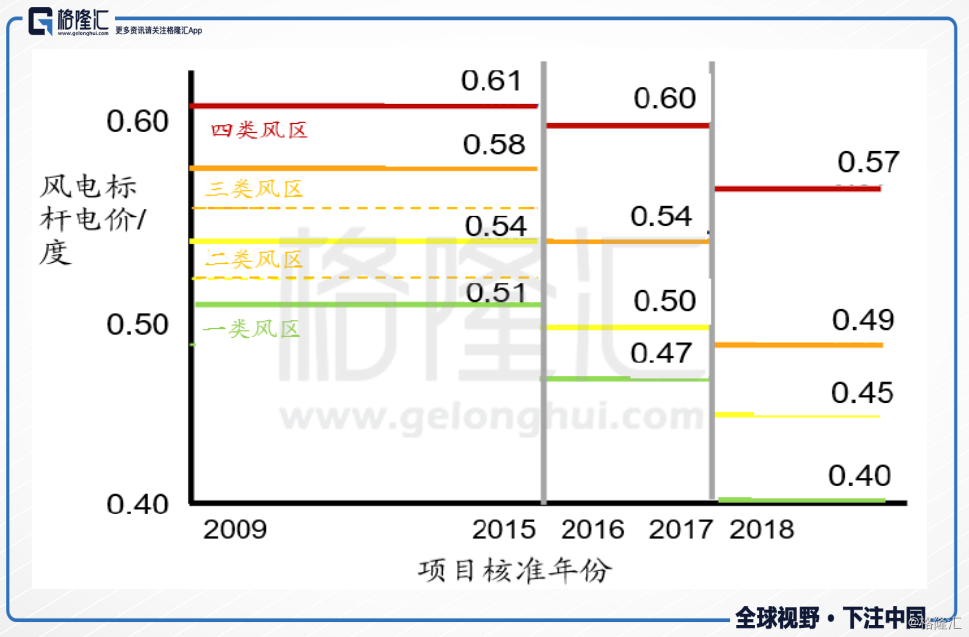

在价格方面,16年电价调整政策中,对光伏、陆上风电的标杆电价均做下调,但海上风电标杆电价未作调整。电价调整顾虑打消后,各大厂商积极性不断提振。与此同时,海上风电项目对风机质量及大型化要求越来越严,产业链集中度将向龙头企业提升,利好拥有质量、品牌优势且能提供运维服务的风电制造商。

3、政策护航,新技术落地

(1)国家《可再生能源发展“十三五”规划》以及《风电发展“十三五”规划》均提到通过分散式风电来加快开发中东部和南方地区陆上风能资源。

分散式风电是指位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。

截至2017年,全国17省(市、区)公布十三五能源规划提到,将发展分散式风电。贵州、河南、河北、吉林、湖南、江苏等省份已先后发布分散式风电量化建设方案。

分散式风电从无到有,助力行业加速增长。根据国家相关政策导向判断,中国分散式风电建设将从2018年开启帷幕,2018年1月,中国首个分散式风电在辽宁落地,装机规模为7.5MW,而在此之前中国分散式风电装机规模为0。根据能源局的最新政策,分散式风电具备不占核准指标的优势。目前,河北、河南、山西三省已规划2018-2020年分散式建设规模超过7GW,预计2020年前累计装机20GW。

(2)由于风电电价下调政策规定,2018年1月1日之前核准,2019年年底之前开工建设的项目执行旧的电价,所以开发商有装机的动力。

同时,在国家能源局也下发的《2017-2020年风电新增建设规模方案》中,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW,26.6GW和24.31GW,合计新增风电装机79.75GW,保障风电装机规模。

金风科技作为行业龙头,最先受益

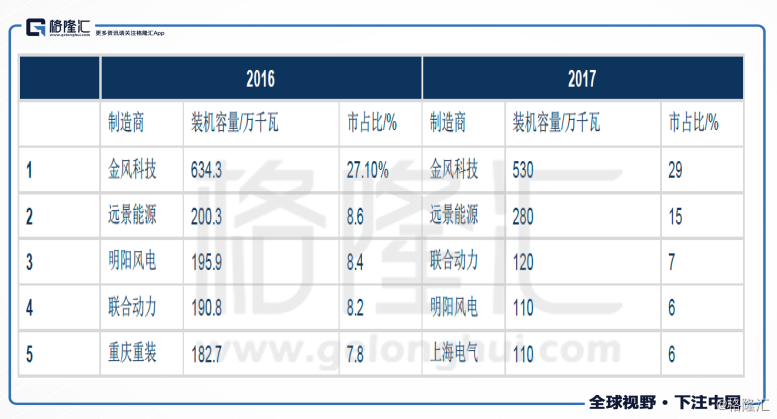

金风科技(2208.HK)在中国风电装机市场份额位居第一。在全球风电装机份额中,维斯塔斯、西门子位居全球第一、第二。中国风机厂商金风科技排名第三。在中国的市场份额中,金风科技以的市场份额位居第一,中国风电装机市场份额为29%。

根据风能行业协会公布的权威数据,2017年国内风电吊装总容量19.58GW,金风科技位列第一,吊装容量在5GW以上,其规模相当于后三家公司(远景、明阳、海装)规模之和,公司风机市占率提升至30%左右。在国内风机放量过程中,公司将率先分享行业成长红利。

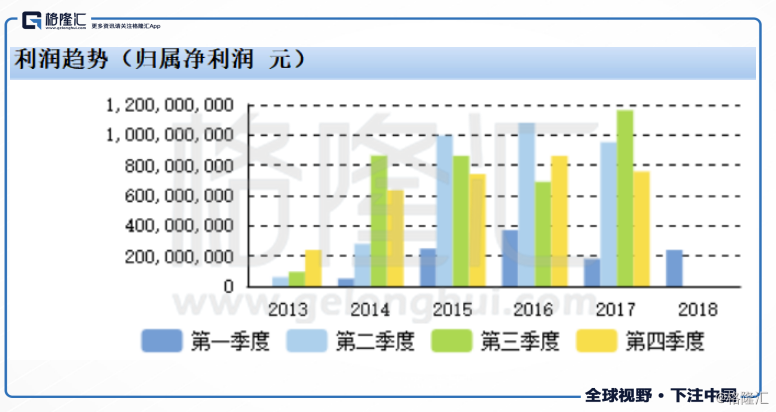

2017年公司营业收入为人民币2,512,945.60万元,同比下降4.80%;实现归属母公司净利润为人民币305,465.69万元,同比上升1.72%。

截止2018年3月底,公司累计并网的自营风电场权益装机容量4,011MW,其中43%位于西北地区,34%位于华北地区,19%位于华东及南方地区。一季度新增权益并网装机容量143MW,同比提升377%,且主要位于华东地区。当前公司权益在建容量2,224MW,预计在今明两年陆续完成并网。利用小时数方面,受益于西北地区限电改善以及南方新增项目陆续投运,2018年1季度公司自营风电场的标准运行小时数同比增加32%至590小时,风电并网规模的扩大叠加限电的改善,发电业务盈利将显著改善,业绩贡献有望进一步提升。

其次,公司控成本手段丰富,毛利率或将维持高位。2018年高毛利运营业务的占比有望持续提升,公司毛利率水平或将维持高位。另外公司海外业务中美国业务占比很低。根据公开信息,截止2017年底,公司海外在手订单约704.5MW,主要来自亚洲及南美地区,其中美国仅占4.3%。

结语

在沉寂两年后,弃风限电问题大幅改善,装机规模及利用率增长明显提速,风电场盈利能力显著提升。从远期看,风电实现平价上网指日可待,未来将与火电同台竞争,成长空间广阔且具有持续性。