下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中银香港(2388)业绩点评:利略好于预期,维持中性评级

作者:万丽,李珊珊

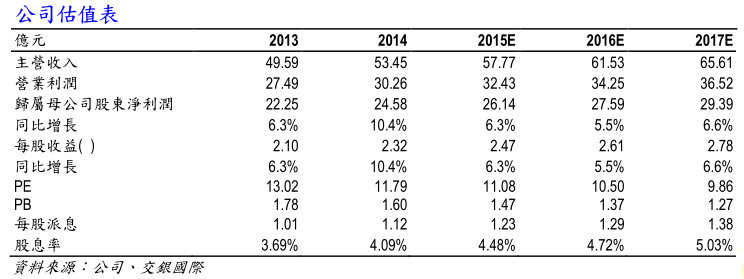

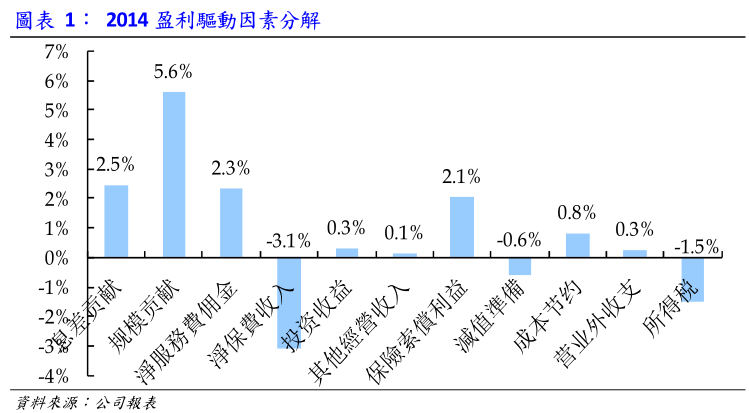

利略好于预期。2014年中银香港实现归属母公司股东净利润245.77亿港币,同比上升10.45%,每股盈利为港币2.32元,好于一致预期1.1%。盈利增长主要驱动:规模扩张(5.6%),息差(2.5%),净服务费佣金(2.3%)。成本收入比29.29%,同比下降0.68个百分点;经营鲜出同比上升7.4%。总资产、贷款、证券投资、存款较年初分别增长7.0%、12.0%、-0.4%、11.7%。贷存比率为64.79%,较年初上升0.16个百分点。

息差同比上升,下半年环比略降。净息差为1.72%,同比上升4个基点,主要得益于同业结余及存放和人民币债券的平均收益率上升,但由于存款成本上升,导致贷存利差收窄,抵销了部分正面影响。其中下半年NIM1.71%,环比下降3个基点,主要是由于存款成本上升。

手续费佣金收入增速略有下行。净服务费及佣金收入101.22亿元,同比上升12.9%,增速较上年下降2.6个百分点,主要由贷款、保险、证券和基金分销的佣金收入增加所带动,出售若干股份权益工具的净收益亦有所贡献,部分增长被集团保险业务净经营收入下跌及净交易性收益减少所抵销。服务费及佣金鲜出上升,主要由保险、信用卡及证券经纪相关的鲜出上升所致。

人民币存款增速放缓。人民币存款较年初增长9.9%,增速较13年放缓22.8个百分点;人民币存款占比23.1%,较年初下降0.4个百分点。中银香港占香港人民币存款市场份额27.3%,较年初下降1.7个百分点。从贷款结仄看,工商金融业贷款占比32.1%,较年初上升0.9个百分点;贸易融资贷款占比9.0%,较年初下降1.0个百分点;个人贷款占比27.8%,较年初略降0.2个百分点。

减值贷款形成率有所上升。减值贷款占比0.31%,较中期持平;但减值贷款净形成率0.44%,同比上升7个基点;减值贷款加回核销较年初增长57.8%。全年信用成本0.11%,同比略升2个基点;主要是个别拨备计提较多,期末组合拨备占比76.3%,较年初下降3.9个百分点;期末拨备覆盖率154.9%,较中期上升2.1个百分点。逾期超过3个月的贷款占比0.14%,较年初上升0.06个百分点,较中期略降1个基点;但逾期3个月以上加回核销较年初增长213.3%。

维持中性评级。公司香港唯一的人民币清算行,充分受益于人民币国际化进程的加快。不过随着人民币升值周期暂告一段落,香港人民币存款增速已开始放缓。14年派息率48.2%。期末总资本比率和一级资本比率分别为17.51%,12.38%,两者均上升1.71个百分点。我们略下调15-16年盈利1.1%/1.3%,预计15-16年盈利增速分别为6.3%/5.5%,目前股价对应15PE和PB分别为10.08倍和1.47倍,股息率4.48%,维持中性评级,目标价由25.77上调至29.38港币,对应1.58倍15PB。

来源:交银国际

(注:文中观点仅代表作者看法,仅供参考)