下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

美国时间4月24日,美国10年期国债收益率在美股开盘后不久即突破3%的关键位置随后稍有回落,为2014年1月以来首次再次触及收益率警戒线位置。2018年伊始,美国国债收益率一路走高,从2017年年末的2.4%附近快速上升至2.8%左右,最终突破3%,引发当日美股出现明显下跌,标准普尔500指数下跌1.3%,科技股的纳斯达克指数下跌1.7%。为何美债收益率近期出现大幅上涨?历史上美债收益率上涨对应怎样的股市和经济变动?又将为中国的防风险战役带来怎样的影响?

美债收益率突破3%关口原因何在?

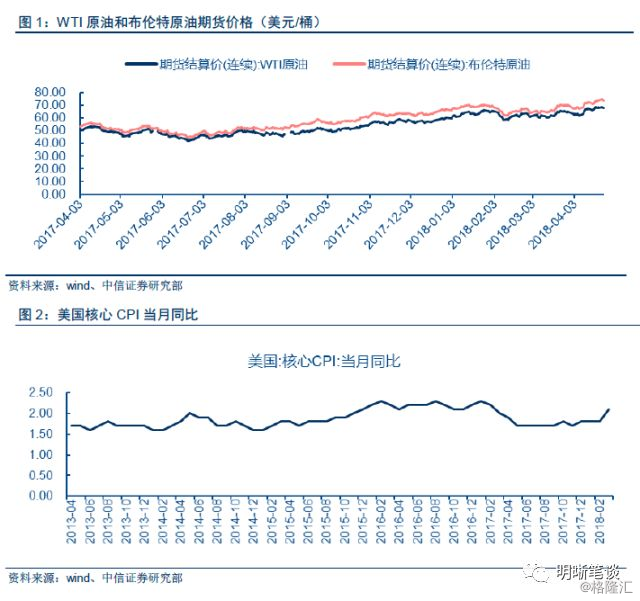

近期石油价格上涨迅速,美债收益率上升反映通胀担忧。截至4月23日,WTI原油期货价格达到68.64美元/桶,已经历一周的上涨;布伦特原油期货也于当日收至73.86元/桶,一周涨幅达2.93%。此次油价飞升与美国原油库存下降、地缘政治紧张局势缓和以及主要供应国产量可能受阻的情况有关。持续上升的油价意味着工业、食品、零售等产业的成本上升,从而引发市场通胀预期的走高。此外,美国最新公布的CPI数据显示价格水平有显著上升,由于美国的经济恢复已持续一定时间,市场对宏观经济的担忧逐渐转为预期通货膨胀率的上升,以及随之而来的美联储加息措施可能带来的债券价格下跌,最终体现为美国国债收益率在油价的一轮上涨后的跃升。

美国2019年财政预算进一步扩大赤字规模,叠加美联储缩表进程将导致债券供过于求。美国白宫于3月份公布的2019年财政预算显示预算总规模将达到4.4万亿美元,占美国GDP比重21%,美国国会预算办公室(CBO)4月发布报告预测美国财政赤字到2020年将超过1万亿美元,减税政策在短期内提供财政刺激,扩大财政赤字,但在上期会对利率和物价造成上行压力。财政赤字的扩大意味着美国国债的供应将进一步增加,而美联储为退出量化宽松而采取的缩表措施将意味着对债券的购买力减弱。随着5月3日美联储将公布其利率决议和货币政策声明,市场对加息的预期得到强化,引发国债收益率的快速上涨。

历史上美债收益上行原因及对股市、经济的影响

2009年1-6月的美债收益率上升主要由于为避险金融危机导致的债券价格快速上涨后的回调,股市与债市同向变化。2008年的金融危机的持续扩大使得国债成为投资人的避险工具,大量的需求使得美国国债价格上涨,其收益率从年中的4%跌至年末的2.25%,而2009年收益率的上升则是美国出台量化宽松政策稳定经济环境后,市场恐慌情绪得到控制,债券收益率也随之正常化。在对股市影响方面,虽然在2009年年初的调整初期股市随着利率上升有明显下跌,但很快保持与债券市场的同向增长。一般而言,国债利率上涨往往意味着资金成本的增加,进而导致股市的下行,但2009年的股市更多受宽松货币政策和未来复苏前景的激励而一路走高,加之当年的企业盈利水平较2008年呈上升态势,因此对经济潜力的乐观是股市向好的主要原因。

2013年4月至2014年1月,美国经济的复苏促使美联储决定缩减QE,美国国债利率经历第二次显著上升。2008-2012年美联储的货币政策使其总资产额扩张了近2万亿美元,其中三分之二左右为联邦政府债券。美联储的购买行为有效压低了长期国债利率,并替代其他金融机构为财政赤字提供了融资。当美联储宣布退出量化宽松,市场预期长期国债需求量减少,收益率对应上升显著,2014年1月3日达到3.01%的高峰。考虑到债市对股市的影响,道琼斯指数虽然在收益率上升即时下跌,但由于市场预期经济复苏的大方向不会改变,以及美国企业保持自2009年以来良好的盈利趋势,股市在短期的下行后又恢复上行姿态。值得注意的是,美国股市从2009年3月到2017年年末一直持续稳步上升,显示出市场对经济的乐观心态。

纵向对比可知,企业盈利能力强弱以及其所代表的经济前景是利率与资产价格关系的本因之一。由于美国国债利率是借贷利率的基准,国债利率的上升通常意味着债券较股票有更高的收益,吸引资金从股市流向债市,从而引发股市的下跌。但分析2009年和2014年的美股和美债市场,股市虽在短期对债券收益率的上升做出下跌反映,但在长期仍呈现走高趋势。我们分析了2000年以来美国非金融企业部门历年的利润与其资产规模的比值,即全体的资产回报率发现,2009年后美国企业的资产回报率持续上升并显著高于10年国债利率,为股市提供了积极的预期,因此整体而言,股市受债市的影响不及受基本面影响大。但与前两次不同,我们注意到2017年以来,美国企业的资产回报率与国债收益率利差收窄,减税带来的短期利好并未得到市场认可。因此我们认为,此次美债收益率的快速上涨与企业的资产回报率发生背离,表明其并非由经济复苏带动,而更多由短期因素,如通胀预期上调和美债的供过于求导致,美债近期的快速上行趋势可能无法长期维持。

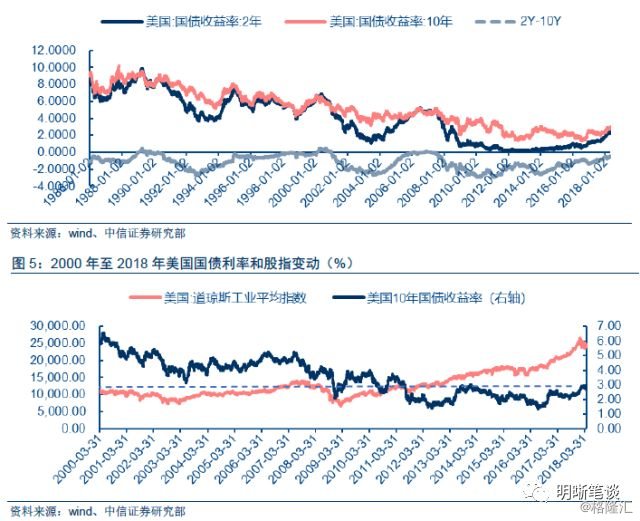

此外,利率期限结构中长短期国债利差的收窄显示美国经济复苏可能放缓。基于利率的流动性偏好理论,一般认为投资者偏好中短期流动性资金,体现为债券的收益率曲线呈上升趋势,即长期债券利率高于短期。而若收益率曲线趋于平坦甚至倒挂,表明投资者预期长期经济增速乏力,更愿意买入长期国债持有,长期利率(即未来的短期收益率)将下降,而短期资金和流动性紧张引发短期利率上升,最终表现为长短期利差缩小。结合历史数据看,美国的2年期国债和10年期国债利差呈现明显的周期性趋势,利差趋零往往对应经济的下行和风险资产价格的下跌。而最近的利差正在收窄,可能预示美国这一轮的经济增速将面临放缓压力。

美债上涨对中国债市和股市的影响

2018年以来,美国国债利率的快速上涨正在压缩中美利差,增强国内债市投资者担忧情绪。中美利差变动影响汇率预期和资本流动方向,根据利率平价利率,两国利差减小将导致一方货币出现贬值,使得人民币面临贬值压力;另外,美国利率上升也将引发资本外流的风险。4月11日易纲行长在博鳌亚洲论坛提到,人民币收益率曲线比美元收益率曲线高80-100个基点是比较稳定的利差水平。然而,随着近期美债收益率上行,中美利差快速收窄, 4月20日跌至56BP,创2016年12月以来新低;4月24日两国利差以58.55BP收盘,给国内投资者带来不小的压力。

但是,美国实体企业的盈利走势并不支持美债收益率长期保持当前的上行速度。根据上节的分析,2015年以来美国非金融企业部门总体的资产回报率有所下滑,2017年以来企业的资产回报率和美国10年国债收益率之间的利差正在缩窄,经济基本面状况并不能将美债利率上行的趋势继续维持,当前的利率上涨更多与通胀和债券供需关系等即期因素相关性更大。

此外,目前美国国债收益率上行速度远远高于美国联邦基金利率上调的速度,其增长难以为继。根据历史情况,过去的利率波动周期中,10年期美债见顶时间点与美国联邦基金的登顶时点较为接近,在本次利率周期中,美联储预测联邦基金利率将在2019年年末达到2.9%,并长期维持在这一水平。尽管联邦基金利率的预期值会有所调整,但显而易见近期的美债利率上涨速度已大大超过联邦基金利率调整速度,即便未来美联储确实按预期上调基准利率,也不意味着美债利率能长期保持当前的增速。

因此,美债收益率上行通过压缩中美利差而对中国国债利率的上调压力虽然客观存在,但可持续性有限。尽管近年来中国债市利率与美债保持一定的同步性,但美债自身的上行空间有限,因此对中国债市不具备长期的影响。可以注意到2018年年初以来美债利率虽一直显示较快的增速,但中国10年国债收益率并没有与其共同增长,而从年初的3.9%下降至4月25日的3.61%,因此当前国内债市利率受美国国债利率影响有限,更多的影响来自国内的经济与政策。

债市策略

2018年开年以来美国10年期国债收益率的逐步上升显示的是市场对于美国通货膨胀率较高的预期。此外,美国扩张的财政政策结合美联储加息进程和缩表计划引发市场对债券市场供大于求的担忧。尽管过去10年里,美国国债收益率对美国股市的影响是短期且有限的,仍需注意过去美国股市是依靠经济复苏的前景而持续走高。但结合美国国债的收益率期限结构,美国经济增长可能已经进入下半场,企业盈利能力覆盖利率水平的困难明显增加,未来支撑股市继续走高的乐观前景可能不再。考虑美债对国内债市和股市的影响,尽管其利率上升会收窄中美利差,带来债市上行压力,但美债利率上涨已与基本面背离,可持续性存疑,对我国债市的压力具有一定的短期性。

来源:明晰笔谈