下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

公司背景:亚美能源是中国领先的煤层气生产商。2004年,公司成功规划、钻探、测试并完成了中国首个煤层气多分支水平井。通过与中联煤层气公司和中石油的长期产量分成合同(PSC),亚美能源在潘庄和马必区块拥有权益,该两个项目位于山西南部的沁水盆地。亚美能源于2015年6月23日在联交所上市。公司于上市过程中以每股3.0港元的价格出售了7.64亿股股份(7.64亿股新股及9,524万股旧股),集资净额约19亿港元。潘庄项目的设计年产能为5亿立方米。亚美能源与中石油合作的马必煤层气项目总体开发方案(ODP)一期已于2013年11月获得国家能源局的前期批复,一期商业开发年设计产能为10亿立方米。基于生产井表现的提升和市场条件的变化,马必一期总体开发方案的报告进行了进一步修改,并通过了合作伙伴中石油的最后审阅。公司正在等待全国人民代表大会就所有煤层气ODP报告的审批政策由国家发改委核准制变更为备案制的法规变更确认。公司预期2018年上半年备案制的具体规定能够出台,从而使公司能够在2018年年中开始马必项目一期的大规模商业性开发。

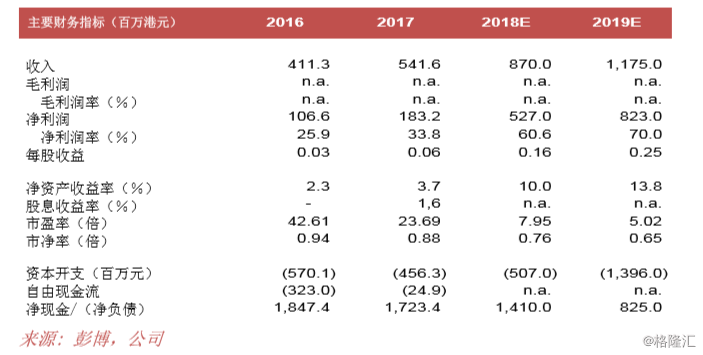

2017年业绩强劲,增长势头于2018年持续。亚美能源净利润同比增长71.9%,从2016年的1.066亿元人民币增加到2017年的1.832亿元人民币。2017年业绩强劲是由于a)产量稳步增长;b)平均售价上涨;c)期内严控成本。亚美能源2017年总产量同比增长17%至6.3亿立方米。潘庄项目产量同比增长13%,从2016年的5.06亿立方米增加到2017年的5.72亿立方米。2017年马必试点项目的总产量达到5,830万立方米,同比增长67%。一座潘庄SLH井的平均钻井成本从2016年的380万元人民币下降到2017年第一季的330万元人民币和2017年第四季的290万元人民币。在马必项目中,一座PDW井的平均钻井成本在第四季降至83元人民币,比历史平均成本低30%。据管理层表示,与石油服务供应商开展更多的钻井活动是成本下降的原因之一。潘庄的平均售价由2016年的1.2元人民币/立方米增至2017年的1.31元人民币/立方米。

2018年和2019年延续增长。假设2018年下半年申报过程顺利,美亚能源指出2018年产量将达到7.23亿立方米,其中潘庄的产量为6.26亿立方米,马必项目为9,700万立方米。2018年总资本支出为8.90亿元人民币,其中潘庄项目为3.2亿元人民币(同比持平),马必项目为5.7亿元人民币(高于2016年的4.10亿人民币)。潘庄项目的平均售价上涨至1.57元人民币/立方米,较2017年平均售价上涨20%,反映亚美能源在2018年有良好的开端。公司2018年第一季度的日均总产量达到204万立方米/日(潘庄项目:179万立方米;马必:25万立方米),比2017年的日均产量172万立方米增加18%(潘庄项目:157万立方米,增长14%;马必项目:16万立方米,增长54%)。

潜在的并购目标。亚美能源于2018年4月9日表示,注意到国家发改委发布新闻稿,表明国家发改委就有关新天然气[603393.CH]潜在要约收购亚美能源部分股份予以备案。新天然气表示正就潜在要约收购公司部分股份进行讨论,惟尚未达成任何确实的决定,亦无就此事宜与任何一方签订具约束力的协议。亚美能源尚未与新天然气接洽。我们相信国家发改委的新闻稿和亚美能源的公告吸引了市场对该公司的关注,并且自那时开始该股份的成交量增加。即使新天然气的收购行动没有实现,也可能会出现其他

潜在投标者,因为亚美能源正在进入生产量的高速增长期。亚美能源的净现金额为17亿元人民币(约每股0.63港元),足以支持2018年的资本支出。该公司正在寻找并购机会(包括常规和非常规)来推动未来增长。