下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)公司情况

天津天保能源是天津唯一一家从事能源运营商,主要从事热电联产蒸汽,连同电力、供热、供冷。公司的电热联产技术能够提升热效率、减低燃料成本,所以相比传统能源产房是较为环保的产热技术。

2)IPO情况

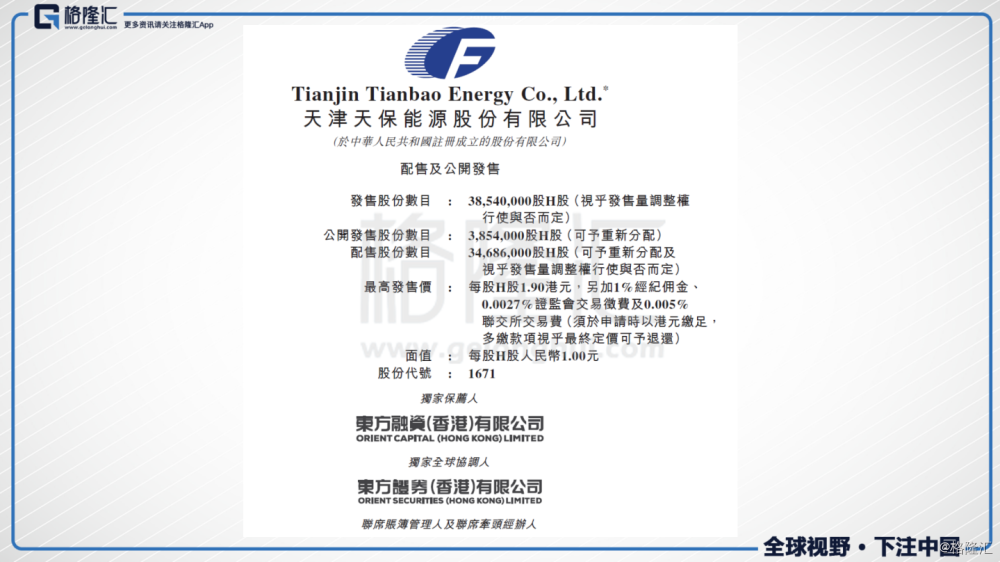

天津天保能源拟发行3854万股,其中10%为公开发售,90%为配售。每股发行价1.74-1.9港元,每手2000股,入场费为 3,838.29港元,预计净筹约6706-7323万港元。上市后的市值大约2.68-2.93亿港元。

3)招股日期

天津天保能源的招股时间定在2018年4月16日-4月19日,预计4月27日开始在主板买卖。

一.基本面介绍

1. 行业概览

天津天保能源是天津唯一一家从事热电联产蒸汽的能源运营商,所以了解我国的能源情况以及天津的能源发展情况可对天津天保能源的未来收入预测有帮助。

火电是我国主要的能源,2016年占我国一次能能源占比70%以上。而热电联产是火电板块中重要的一部分。热电联产设施的总体热电效率较传统能源生产设施高,可减轻季节性的空气污染,符合我国能源的发展方向,所以热电联产设施有充分空间进一步发展。

中国能源生产及供应行业的未来趋势

鉴于中国节能、低碳发展和进一步提高能源生产厂整体效率为国家的政策目标, 预计清洁能源将在中国的能源生产结构中占据更大的份额。

虽然可再生能源在中国能源生产结构中的份额将大大扩大,但中国能源生产行业 的基石仍然并将由燃煤能源厂主导。由于热电联产厂在提供电力和供热方面的高热效率及环保性质,其将继续在提供比常规锅炉更清洁的电热方面有所增长。

天津热电联产行业发展,国家在天津能源领域就热电联产发展制订了数个目标:

(i) 直至2020年,天津市热电联产供热预计将达到约65%;

(ii) 直至2020年,热电联产厂的装机容量预计将达到约22吉瓦;

(iii) 增加用于热电联产的燃气发电厂及燃煤背压式汽轮机的适应性,从而减少 煤炭消耗并提高效率。

就天津市关于热电联产行业发展计划来看,行业是有很大的发展空间的。

目前,天津约有15家能源运营商从事热电联产。政府决定同 一配电区域内只能有一家公司经营配电。在天津港保税区(海港),公司是唯一一家从事热电联产蒸汽,连同电力、供热及供冷的公司,另外,政府决定同 一配电区域内只能有一家公司经营配电。公司也是天津港保税区唯一一家配电公司。

2、公司介绍

天津天保能源是天津唯一一家从事能源运营商,主要从事热电联产蒸汽,连同电力、供热、供冷。公司业务的运营方式是将生产的电力出售给天津地方分支的国家电网,以向天津港保税区的地方工商业客户供应蒸汽、热及冷。同时,也是也会从天津电网的其他地区购买电力,以出售给天津港保税区的地方工商业客户。

收入来源主要有3种:

1)能源生产及供应 ;

2)配售电业务 ;

3)其他业务,包括配电设施建设服务、工业设施运营及 维护服务以及经销电力部件 。

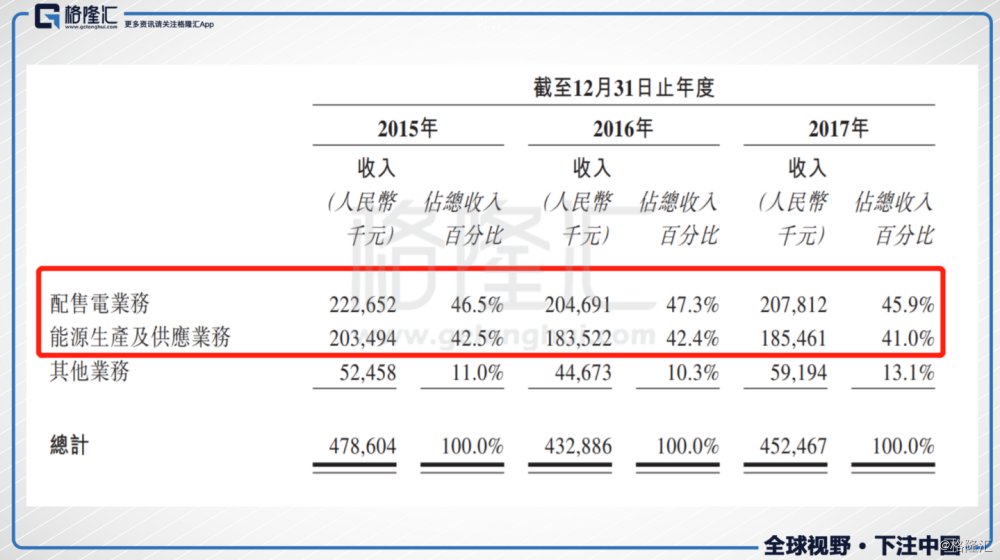

按业务板块分类,86.7%的营收来自于配售电业务及能源生产及供应业务。

配售电业务方面,公司将电量由35千伏特变换成10千伏特,然后通过设施和电网配送及出售予终端用户作工商业用途。公司装机容量30兆瓦,过去年并没有新增装机,而装机利用率处于稳定水平,发电量较为平稳。

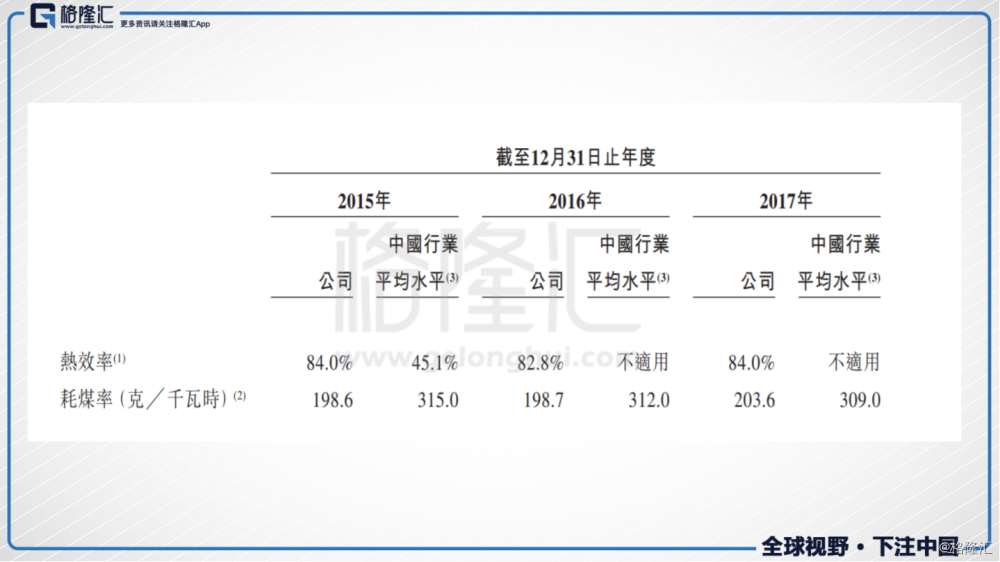

能源生产及供应业务方面,公司的燃煤热电联技术有别于传统能源生产厂房,天保能源采用了利用背压式汽轮机的燃煤热电联产技术,在生产蒸汽的同时,也生产电力、热及冷。

在热效率远远高于行业水平,而耗煤率方面却低于行业水平。

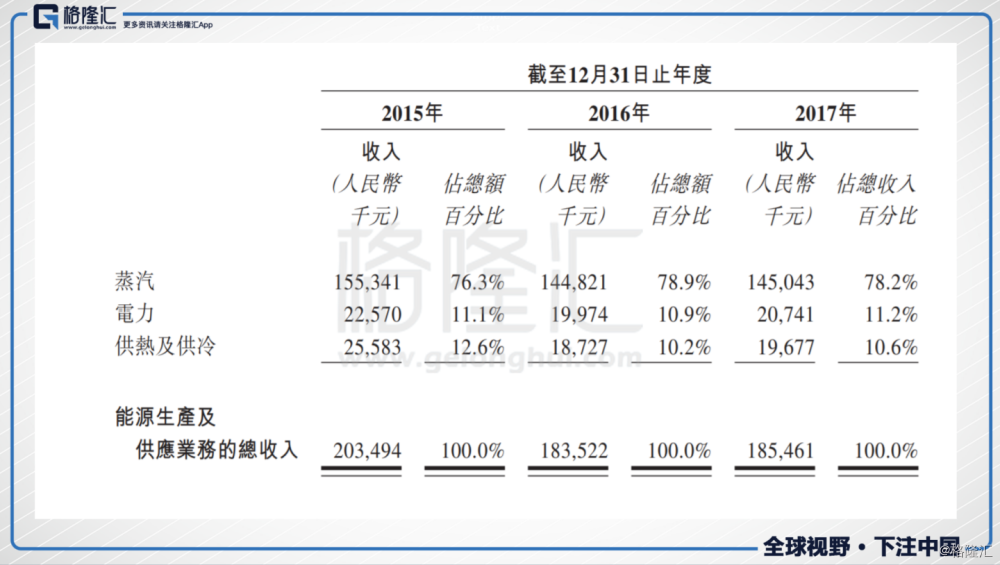

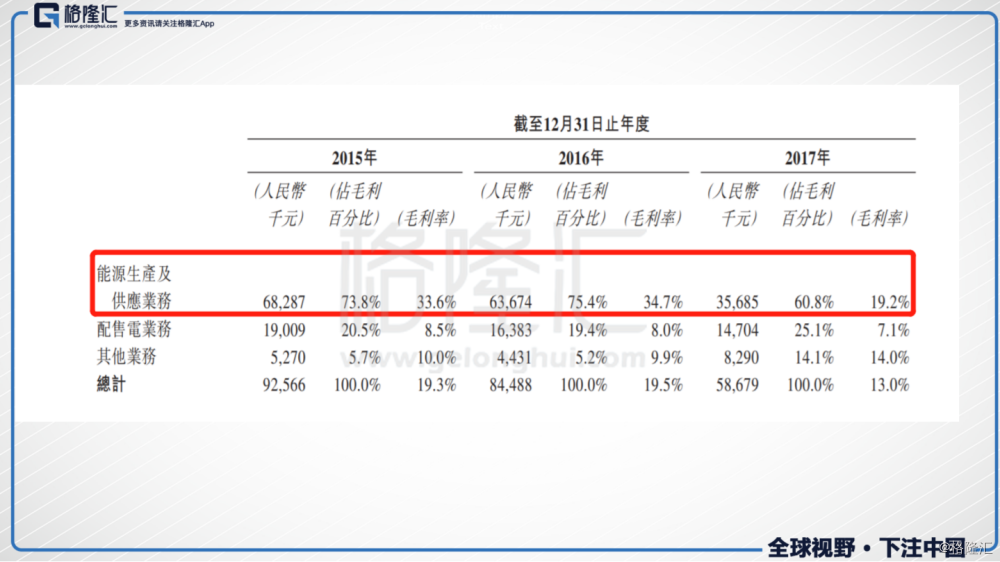

能源生产及供应服务中,蒸汽收入占比最大,达78.2%,2017年收入达1.45亿元。

3、财务分析

营业收入

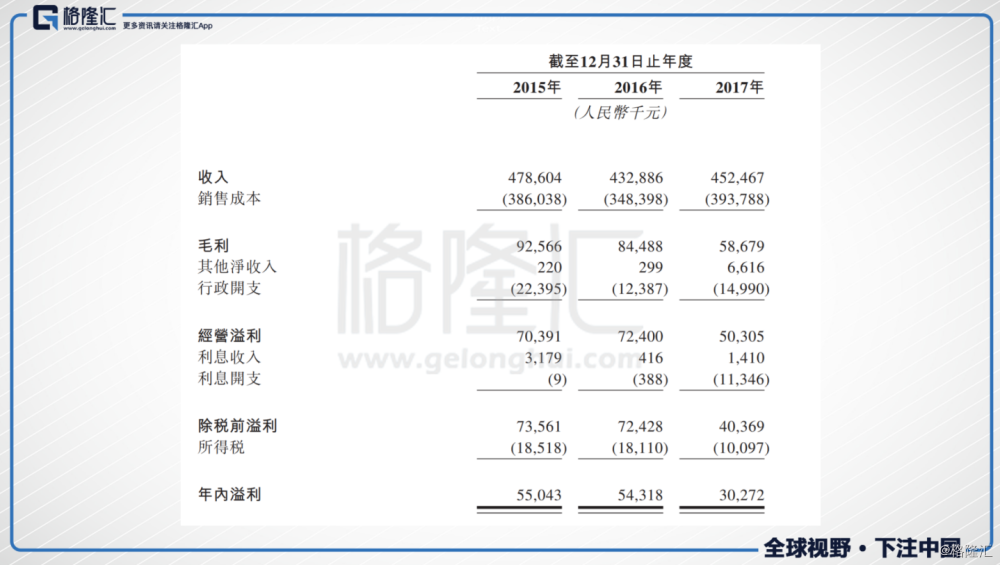

2015年、2016年及2017年公司是收入分别为人民币478.6百万元、人民币432.9百万元及人民币452.5百万元。净利润0.55亿元、0.54亿元及0.30亿元。

公司的净利润下降,主要原因有一下几个:

1. 毛利率下降。2015年、2016年及2017年的毛利率分别为19.3%、19.5% 及13.0%。2017年毛利率下降的主要原因煤炭的平均价格上升,能源生产及供应业务的毛利率又2016年的34.7%下降至2017年的19.2%,这对于所有燃煤企业来说,都是一个挑战。但进入2018年2月以后,煤炭价格已经逐步下降到合理区间。

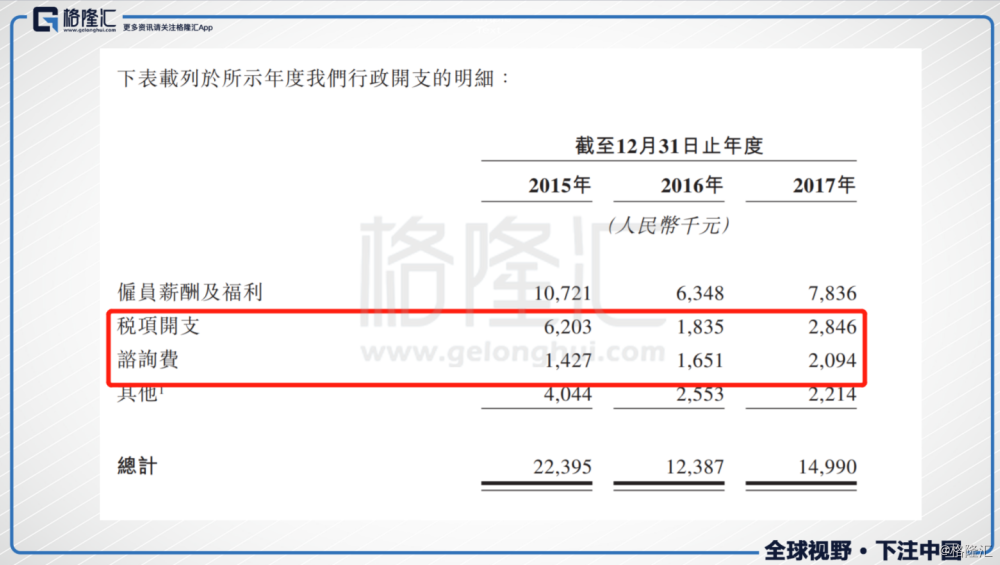

2. 行政开支增加。行政开支由2016的12.4百万元增加21.0%至201715.0百万元,主要是公司产生上市开支,增加了咨询费。

3.财务费用增加。公司的利息开支由2016年的0.4百万元大幅增加至2017年的11.3百万元,主要是由于公司权益减持的应付款项录得利息开支。

4、公司优势

1)公司是天津港保税区(海港)唯一一家能源运营商;

2)公司利用燃煤热电联产及电力变换技术为天津港保税区(海港)客户提供具 成本效益而优质的能源业务及服务;

3)公司专注于燃煤热电联产技术、绿色生产及超低排放,与中国相关法规及政策下的能源生产与环保指引相一致 ;

4)公司与国家电网维持稳固关系;

5)公司拥有经验丰富且具远见的管理团队,可于中国把握增长机会。

5、风险因素

1)公司销售电力、蒸汽、供热及供冷方面依赖天津港保税区(海港)的客户,主要客户减少将对公司业绩有重大不利影响;

2)煤炭成本日益上升,潜在增加上网电价将潜在煤炭价格上涨转嫁予客户的能力有限。;

3)业务运营地理位置相对集中;

4)天津港保税区的业务运营受到相关中国监管部门检查及审查所广泛监管。;

5)运营风险,会引致收入损失,维护成本增加以及应付客户的潜在债务。

二、IPO点评

1、发行情况

行业:煤电/环保

天津天保能源拟发行3854万股,其中10%为公开发售,90%为配售。每股发行价1.74-1.9港元,每手2000股,入场费为3,838.29港元,预计净筹约6706-7323万港元。上市后的市值大约2.68-2.93亿港元。

保荐人:东方融资(香港)有限公司

2、集资用途

以发售价为每股1.82港元计算(发售价范围的中位数),扣除包销费用及股份发售应付的开支后,股份发售所得款项净额将约为30.7百万港元,用途如下:

1) 约19.1百万港元(所得款项净额约62.2%)将用于提升公司的技术及设备,包括除升级尘系统以达到超洁净标准、升级1号及2号变电站。

2) 约11.6百万港元(所得款项净额约37.8%)或将用于成立天保售电公司,并根据能源行业改革的最新发展规定注资其已注册资本。

3、基石投资者

津联集团有限公司是天津天保能源IPO的基石投资者,认购总值18百万港元的股票,最高可占此次IPO集资总额的26.84%

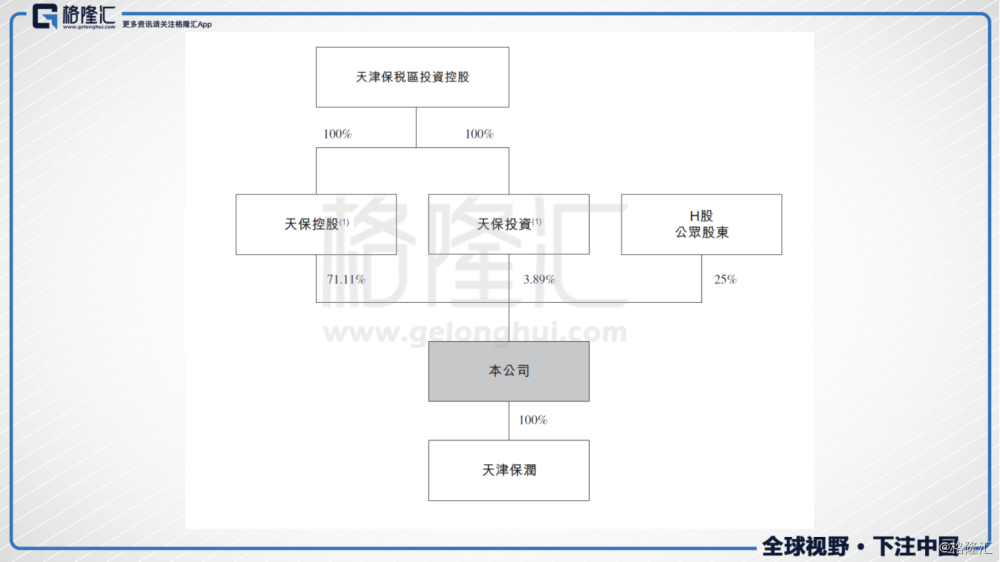

4、股权结构

上市后股权架构:

5、估值水平

发行完成后,天津天保能源股份有限公司新的总股本将为1.5416亿股,按招股价1.74-1.9港元计算,公司的市值约为2.68-2.93亿港元。公司2017财年净利润为人民币0.30亿元,加上之前扣去的上市费用人民币3.3 百万元,调整后净利润为0.267亿元。算得静态PE为8.0-8.78倍。预计2018年,煤炭价格将稳定在500-570元/吨的合理区间内,公司毛利率将有望恢复至19%,净利润有望回归至0.4-0.54亿元。对应PE约5-6倍。

市净率方面,公司目前的净资产为人民币2.45亿元,本次融资将筹得约3070万港元,发行完成后净资产为3.37亿港元。预期PB是0.7-0.87倍。

天津天保能源是一家热电联产蒸汽的能源运营商,而热电联产火电板块中重要的一部分,处了销售蒸汽外,电力销售占40%以上的营收,此部分属于火电销售。由于港股中没有专门做热电联产蒸汽业务的,因此选取煤电公司做对比。

大唐发电(0991.hk)是中国最大的煤电发电公司之一。该公司目前的市值144.21亿元,动态PE为15.13倍,PB为0.71倍。对比天津天保能源的8.0-8.78倍PE来看,天保能源估值较低,而0.7-0.87倍的PB来说,天保能源目前估值较为合理。

中国电力(2380.HK)是五家最大的发电集团之,燃煤装机容量1.2万MW,该公司目前市值202.02亿元,PE:17.17,PB:0.54。对比天保能源,8.0-8.78倍PE,0.7-0.87倍的PB,天保能源估值偏低。

由于香港没有使用背压式汽轮机燃煤热电联产技术的上市公司,所以业务上对比还是有误差的。另外,香港上市的煤电上市公司规模较大,拥有较高的估值水平也很正常。对于天保能源来说,由于国家重视环保,近几年的能源计划中都有淘汰落后燃煤机组。天保能源的环保型燃煤热电联产技术符合国家发展方向,因此行业性是有机会的。另外,不少分析师认为2018年煤价会回落到合理区间内,因此公司2018年表现还是值得被关注的。

新股评分

IPO热度(10%):7

市场氛围(20%):6

市场稀缺性(10%):7

估值水平(30%):6

公司成长性(30%):7

加权平均分:6.5

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)