下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言

如果把传统的金融运作模式比喻为毛毛虫,那么证券化时代的运作模式就像蝴蝶一般。传统的金融运作模式,存、放款主要来自区域性的客户,由于客源受限,资金取得与产品销售较无效率,风险也高度集中,就跟毛毛虫一般,非仅长相不起眼,爬行速度缓慢,行动的范围局限于极小区域,更毫无规避风险的能力,而证券化时代的金融运作模式则可跨越区域性的限制,以最有效率的方式取得资金并进行产品销售,就像美丽的蝴蝶一般,只要轻轻鼓动翅膀,就可以到处飞翔,规避风险的能力也佳。这种证券化前后差别的比喻,也隐含一个重要的事实,那就是从毛毛虫蜕变为蝴蝶已是一个不可逆的过程,在享受到证券化所带来的更经济、更有效率、更具弹性、更可控制风险的好处之后,要再回到证券化以前的世界,似乎是不太可能的事,展望未来,资产证券化将更发挥它的功能与魅力,逐渐改变全球的金融及不动产运作模式。

CBO与台湾2005年结构债危机

CBO(CollateralizedBondObligation,CBO)是债权担保受益凭证(CDO)的一种,CDO的背后有债务工具作为发行受益证券的支撑,当背后支撑的债务工具大部分是债券时,则称为CBO。具体做法就是将投信(备注:台湾的公募基金公司)持有的反浮动结构债券卖给一个特殊目的的信托机构(SPV),由SPV利用金融工程将反浮动利率债券拆解(Bondstrip),变成固定利率的全新商品,再卖到资本市场。

台湾发展CBO主要是在金融监管部门的推动之下,为了解决2005年之后台湾出现的结构债(备注:结构债是连结Libor的反浮动利率金融商品,当利率下滑时,因结构债利率固定维持在一定机制下,得以广受市场欢迎,但时值利率反转上升,结构债价格下跌就会出现亏损)问题。投信发行CBO的具体做法是基于「以好债券救坏债券」的原理,分为下列两种:第一种方式是投信一次出售好债与坏债,设法提高坏债的流动性;卖出时,同时有好债券的获利与坏债券的亏损进帐,使帐上不出现亏损,属于较常见的手法。第二种方法则是卖出坏债时,同时买下「先盈后亏」的避险商品,让卖出坏债时帐上可以呈现损益两平,之后再逐年吸收避险商品带来的亏损,也就是说延后亏损的时点。至于前述「先盈后亏」的避险商品则是将亏损设计成另一种次顺位券,金控母公司(备注:台湾金融机构以金控模式为主)先吃下让投信公司的帐上获利,亏损则由母公司吸收。

台湾2005年的结构债危机导致传奇人物宝来投信(即大陆的公募基金)白文正总裁自杀,爆出元大投信涉嫌背信掏空公司,此外也波及台湾的开发金控,金鼎证券等,后续余波一直影响至今。

台湾结构债危机是起因于2000年后,美国因为科技泡沫的崩溃及911事件后,美联储为了振兴经济,采取大降息措施,带动利率往下走。因此债券的获利开始飙升,也让市场对债券产生浓厚兴趣,从而出现大量债券型基金等产品。在2004年5月台湾的债券型基金最高峰时期,其规模曾飙至新台币2.4兆元。2004年后利率反转向上,债券报酬下跌,债券型基金获利也减少。由于债券型基金持有结构债部位太大,因此引起市场的恐慌,并造成一股回赎的热潮。2005年5月,债券型基金规模开始大幅缩水,原本2005年1月的规模还有将近2兆元,到了2005年年底就只剩下1.3兆元左右的规模,失血程度可谓相当严重,流动性面临巨大的挑战;加上博达事件(备注:2004年6月起因博达科技无法偿还到期可转债,导致联合投信旗下3只基金面临流动性风险,基金又遭大量赎回,陆续发生流动性危机),可能发生信心危机。台湾金管会(备注:台湾金融监管最高部门)认为问题严重,要求投信债券型基金转型。

当时金管会对债券型基金提出几项规范:一是限期分流,包括分割成类货币型基金与固定收益基金两种;二是希望大股东能持有;三是建立新的评鉴方式;四则是维持适度规模。伴随的还有行政指导,希望促使投资人不能有任何损失,也希望若有损失,投信股东自行吸收。但并未用法规方式记录,也未有自律公约或会议记录,更没有函令。

金管会的规范公布后,部分投信公司选择卖出手中结构债,部分则选择重新包装,将原本的商品另外包装海外的结构型商品,其中也有包裹到次贷商品。这样的作法却让台湾的投信公司与银行到现在仍在承担资产缩水的苦果。

台湾监管部门希望由投信股东出面赔偿,但这些公司的资本额小,他们想尽办法,乾坤大挪移,也可能在主管机关默许下,转为由证券公司负担损失。但法律认定的证据,是不利这些大股东或公司负责人。

以事后的处理效果来说,监管导致所有债券型基金的确抛掉结构债,也造成基金投资人零损失。但面对结构债的种种纠纷,台湾业内也反思监管部门应该让投资人也应该学习投资都有风险,并且为自己的投资失利负责,不应将风险转嫁给证券公司或背后的股东,类似问题的处理不但应合法,且要在台面上处理,而非在台面下私下调节。

群益证券债券资产证券化2005-1案例

(一)背景资料

同ABS不同,传统的ABS(如车贷或信用卡帐款)的债权资产通常至少上千个以上,但CBO做为债权资产的债券通常则仅约为100-200档,有时甚至小于100档。传统ABS的债权资产讲究一致性,如同为车贷或信用卡帐款,以对现金流量的型态适度地掌握,但在CBO中,各个债券却希望彼此相关性愈低愈好,以达到分散风险的要求,避免债券同时发生违约事件。ABS与CBO都采用多重系列(MultipleTranches)的概念,但ABS偏向时间系列,即现金流优先分配给高顺位受益证券投资人,待所有高顺位受益证券的本金及利息都分配完后,才轮到次一顺位受益证券的投资人,因此不同顺位受益证券的投资人拿到本息的时间先后是不同的。而CBO则多采取信用风险系列,即不同顺位的受益证券,其信用风险是不同的,当债券发生违约事件,首先受影响的是最低顺位的收益证券。而创始机构通常会自己将最低顺位的受益证券买回。CBO创始机构的发行动机通常为套利,原始债券的加权平均殖利率会比发行后受益证券的加权平均殖利率高,中间的利差即为获利的来源。而传统ABS创始机构的发行动机则较偏向于取得适当的自有资本适足率、移转信用风险及筹资。

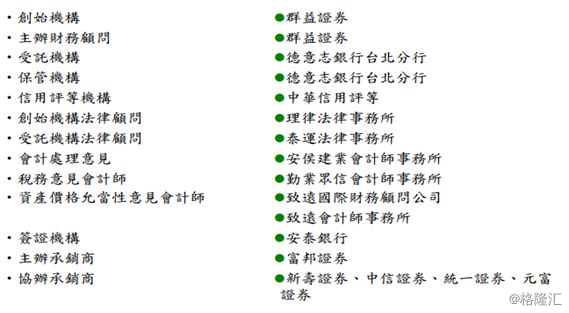

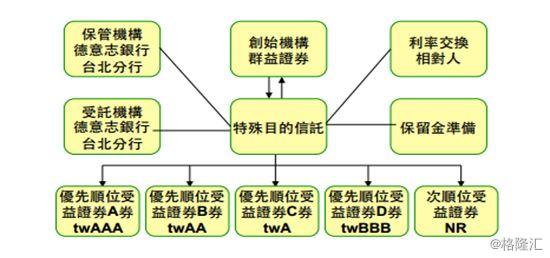

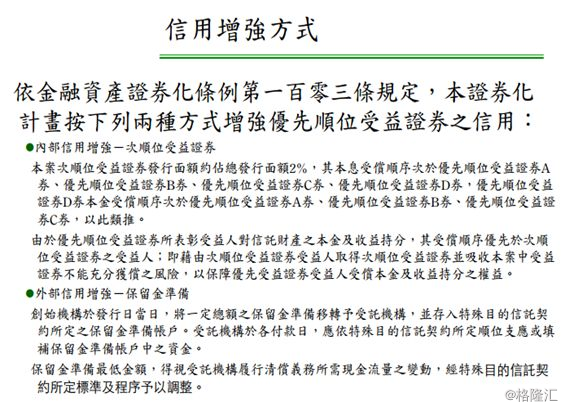

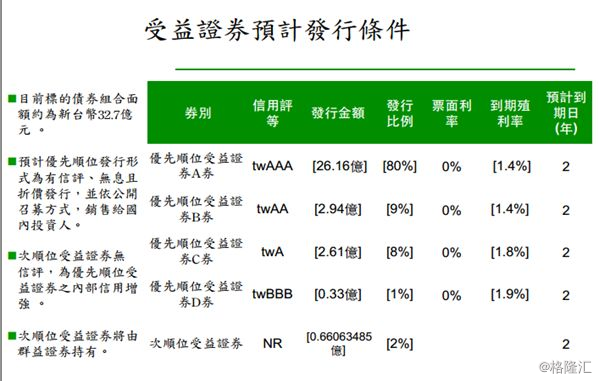

以群益证券核准的CBO为例,其基本架构为群益证券担任创始机构,将总面额为32.7亿元的债券,信托给受托机构德意志银行台北分行,并重新包装为优先顺位受益证券A、B、C、D券及次顺位受益证券等5种固定收益证券,A券的信用评等最高,为twAAA,之后逐步降低,B券为twAA,C券为twA,D券则为twBBB-,而殖利率则以A券最低,之后B、C、D券殖利率逐步提高,次顺位受益证券无信用评等但殖利率最高。投资人可以依照自己本身期望的收益率及承担风险的意愿,选择适合的受益证券种类。该产品系台湾第一件核准之债券资产证化案件,也是首件以零息债券发行之案例,也是台湾首宗由国内券商自行安排之金融资产证券化之案例。

(二)交易结构

—创始机构将合格债券资产组合(32.7亿元)及保留金准备信托给受托机构,成立SPT。

—SPT将发行不同等级的优先顺位,各个等级受益证券有不同的评等及定价,另外将发行一无评等的次顺位受益证券。受益证券总发行面额等于32.7亿元。

—受托机构同时担任保管机构,且负责以实体发行之非集保标的债券之提示或践行其相关文件所定必要程序,以使得受托机构得收受该等标的债券之本息。

—假设保管机构无法工作,受托机构将接任保管机构之工作,或立即寻找其他合格保管机构继任。

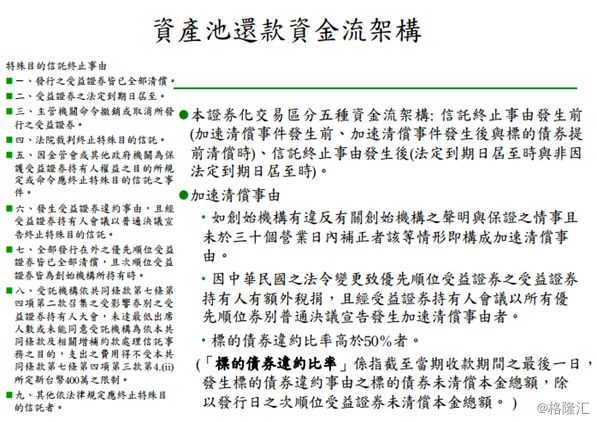

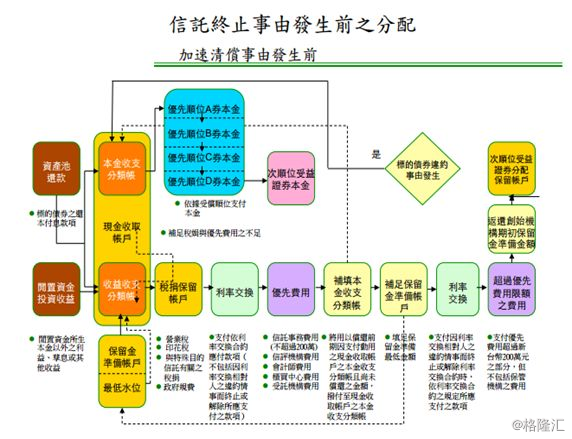

—SPT会以资产池的还本付息来支付证券化费用与受益证券的本息。

—SPT与资产池全与创始机构破产隔离,就是创始机构破产对受益证券的还款或信用没有任何影响。

(三)标的债券

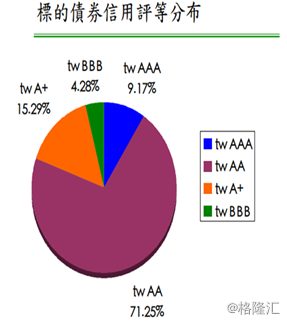

本次标的债券组合均为台湾发行且本息以新台币支付之债券,其中属于结构化债券之比例占总债券资产组合80%,信用评等达twAA(含)以上之标的债券占整体比重高达80.43%。

(四)信用评级

备注:tw系指由中华信评出具的信用评级级别

来源:SmartbetaGo