下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性(维持)

目标价:54.73港元

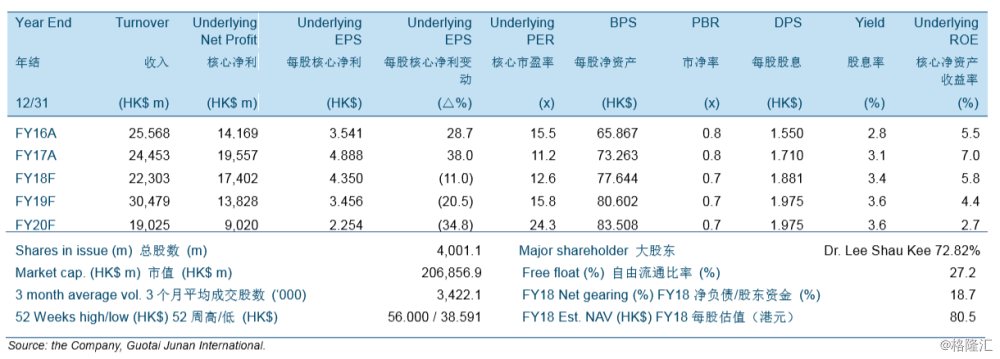

恒基地产(00012HK)2017年的核心净利润按年增长38.0%至195.57亿港元,好于市场预期。2017年恒基地产的房地产销售收入按年下降6.5%,使收入按年下滑4.4%至24,453百万港元。由于出售物业收益高于预期,核心净利润按年增长38.0%至195.57亿港元。香港地区房地产开发业务的经营利润率为35.3%,中国地区为20.7%。物业租赁业务的整体经营利润率下降0.6个百分点至75.5%。截至2017年底,公司的净负债率为19.0%,同比上涨6.3个百分点。

公司重建项目的土地成本按年上升约19%,源于较高地价的港岛土地储备扩张。预计2018年资产置换流程将继续进行,但新界农地转换将会放慢。我们认为公司在未来数年派息将维持温和增长。

我们将目标价上调至54.73港元,并维持投资评级“中性”。我们认为2018年公司的派息水平将温和增长。我们预计2018年每股股息仅增长10%。我们的目标价相对于我们2018财年的每股估值80.5港元有32%的折让。我们的目标价较当前股价有7.1%的上涨空间。我们的目标价相当于12.6/15.8/24.3倍2018/2019/2020财年的核心市盈率和0.70/0.68/0.66倍2018/2019/2020财年的市净率。