下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海隆控股(1623):利润较预期好,海工业务是新看点

作者:郑小波

投资要点

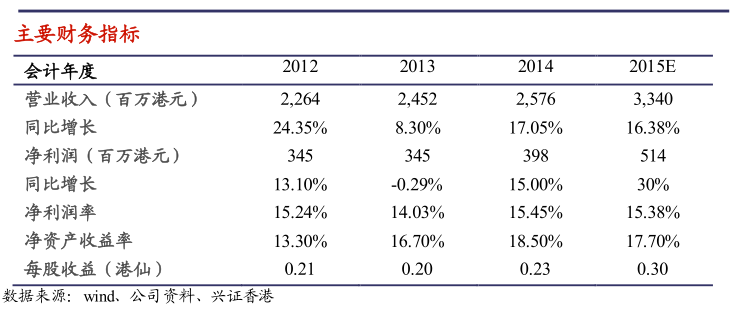

2014年业绩符合市场预期。公司截止到2014年12月31日,实现营收25.76亿元(人民币,下同),同比增5.05%,归属母公司股东净利润为3.98亿元,同比增加15.4%,基本每股盈利23.45分,同比增13.1%,公司派发末期股息每股5.0港仙。

钻杆及相关产品同比增14%,,海外增79%。期内,公司钻杆及相关产品实现收入9.94亿元,同比增14%,占总收入的38.6%。而海外市场小商销售良好,收入增79%,收入贡献达60%。

受大管线涂层业务影响,管道技术及服务收入同比降下降26%。期内公司管道技术及服务实现收入2.72亿元,同比下降26%。收入下降主要是受国内油气管道建设暂缓影响导致公司油气输送管涂层服务及材料业务收入由13年的2.39亿元下降64.4%至8500万元。由于高毛利率的CRA收入由13年的1300万增长至14年的7200万,致使板块整理毛利率上升了5个百分点至32%。另外,管道检测业务随着技术和人员的配备齐全15年有望实现翻倍。

油田业务保持稳健增长,毛利率略微滑下滑2个百分点。期内公司油服业务实现营收10.32亿元,同比增18%。其中,石油专用管材贸易及相关服务收入更是同比增47.6%至2.79亿元。公司首台3000马力高温高压钻机HL-27号成功运营并得到客户的认可,另外,同时公司亦成立泥浆服务团队,打造综合性的油服业务,提升市场竞争力。

海工业务蓄势待发。公司“海隆106号”设备整改已经完成,工程队伍也已经建成。目前已经成功中标中海油2个合同(涠洲二期海底管线铺设以及东海海底管线铺设)金额达5亿元,占14年总营收的20%。公司利用“海隆106号”打造管道防腐—铺设—检测一条龙服务,未来前景广阔。

业绩会

管理层介绍:

面对石油行业寒冬,海隆提前进行业务规划和模式转变,预计2015年开始发挥作用。石油产品模式变为产品+服务模式;往高端领域延伸。提高抗风险能力和盈利能力。重新划分板块业务:(1)油田装备板块,为高端客户定制化服务,提高效率,降低成本,应对低油价,海隆没有收到大石油公司停产的通知。(2)油田服务板块,化工研发业务。(3)管道一体化板块,世界上八九家,利润远高于单一产品、服务提供,非洲,南美发展迅速。国内第二家有能力提供一体化服务,从设计到施工,产品,生命周期管理。(4)海洋工程领域,未来能源走向海洋,托板起重船功能全面,拿到几个合同,和东南亚公司洽谈合作。科技领域,海隆海洋设计公司,海洋设计所,海隆化工研究所,横向进入涂层涂料行业。合并三大研究所,成立海隆工程研究院,提供技术支持。2015年海隆会抓住科技和人才机遇,争取更好地发展。

Q&A

问题一:管道业务板块收入预计多少?国务院重视管道检测,中石油中石化投入600亿,公司管道检测业务收入预计多少?

答:管道业务国内开始启动,跟油价有一定关联度,国际上订单较多,未来发展更好。产品种类更齐全,可以恢复到13年收入水平。管道安全检测业务成为法律规定,海隆增加3倍的队伍,进行人员培训和检测设备到位,预计2015年在2014年基础上翻一倍。

问题二:2014年钻杆业务价量都有下降,2015年预期多少?2014年税率低,2015年税率多少?

答:2014年国内钻杆价量都下降,两大石油公司因为反腐和油田服务重组,采购流程减缓,2015年和2014年保持持平。2014年由于减税税率较低,正常所得税15%-16%之间。

问题三:海工项目合同55.5亿,相当于2014年收入20%,海工板块业务规模预期?油服板块去年收入超10亿,相当于2014年收入40%,有没有费用下调风险?公司经营策略?

答:海工板块对产业链带动很大,管道,涂层防腐,施工检测,产业链带动,增加新业务,安装,修复,拆卸业务都带动起来。油服板块,大型油企基本不会停工,大趋势会降价,降低成本,提高综合服务应对价格降低。

问题四:派息政策?资本开支计划?钻杆销量国内稳定,国外如何?

答:公司分红政策,20%左右,考虑股东收益及公司资金储备,对抗风险。2015年,资本开支谨慎,1.5亿左右,有弹性,更加关注,应对波动的市场环境。2014年海外市场非常好,历史最高值,销售24000根,主要是北美洲南美洲带来的增长。2015年油价会对钻杆销售带来影响,预期需求下降。

问题五:油服板块合同状况如何?应收账款增加会否持续?

答:油服多为长期合同,开工率保证在85%以上,客户满意,延续下去没有问题。阿尔巴尼亚的合同,两个作业方在进行交涉,预计2015年下半年开始运营。14年应收账款增长较多,主要是国内增加,15年国内环境会稳定,应收账款会下降,达到13年的正常水平。

问题六:日费率降低多少会导致钻机资产减值?

答:目前要求降价的公司并不多,降价控制在10%以内。运营高端钻机的需求很火爆,自己运营的成本低于市价,毛利率35%-40%,降价范围在此之内,不会出现减值情况。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)