下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:35.24港元

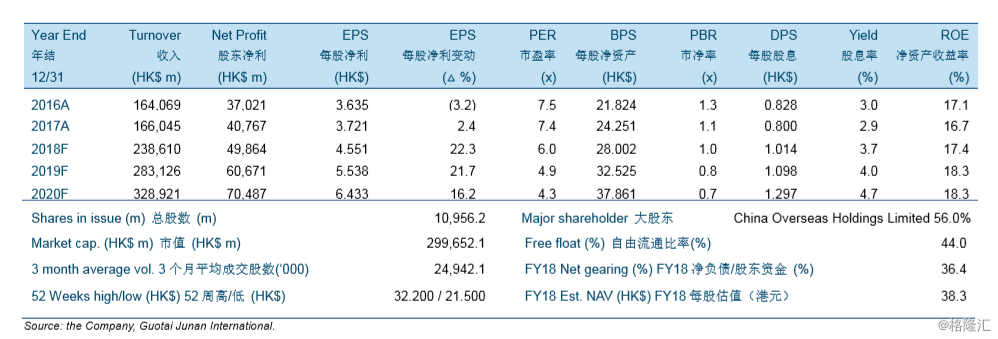

2017年核心净利低于我们预期。2017年核心净利同比上升42.5%到381.87亿港元。

公司合约销售能够随着地产行业整合下的市场份额提高而自2018年重拾增长。2018年的销售目标和可售资源分别预计为2,900亿港元(预示25.0%的同比增长)和5,550亿港元(暗含52.3%的去化率)。

合理单位成本下的激进土地收购将支持中国海外发展在稳定毛利率下的未来发展。由于在房地产市场冷却下的多样化土储补充行为,毛利率将在2018到2020年维持在30.3%左右。另外,强有力的运营成本控制和健康的资产负债表能够支持中国海外发展的盈利能力。

由于强劲的资产负债表和卓越的成本控制,公司仍应该适用一个低的每股净资产折让。我们上调了核心净利。因而,我们将目标价从31.88港元上调至35.24港元,相当于较38.30港元的2018年每股净资产估值有8%的折让,也分别相当于8.1倍2018年核心市盈率和1.3倍2018年市净率。我们维持“买入”。风险:低于预期的合约销售和进一步政策收紧