下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

我们的观点:作为行业龙头,公司过去两年的销售增速落后,但新的管理层到位后,充分利用了公司的财务实力,加大了土地获取力度,目前公司的土地储备充足,销售也将提速,在销售规模上公司也将保持行业的龙头地位。目前公司的成本管控能力仍然是行业标杆,利润率行业领先,公司有望实现“又好又快”的增长。目前公司的股价相当于2017年7倍PE,股息收益率为2.9%,考虑到公司的行业龙头地位,以及即将加速的销售,建议投资者积极关注。

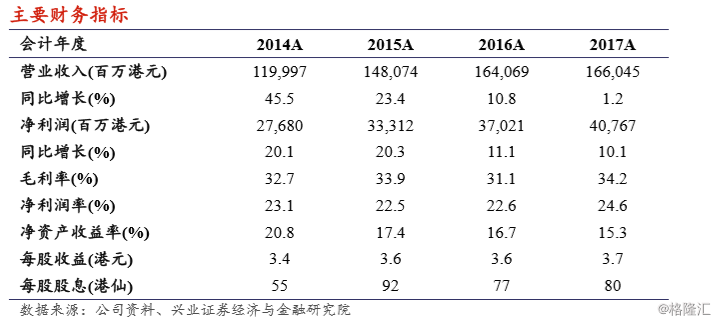

利润率行业领先,业绩符合预期:2017年公司实现营业收入1660.5亿港元,同比增长1.2%;毛利润为567.7亿港元,同比增长11.3%,毛利率为34.2%,同比提升5.1个百分点;核心净利润为342.6亿港元,同比增长9.2%,受益于公司的运营高效率和强大的成本管控能力,公司的核心净利率为20.6%,远高于行业平均水平。公司全年合计每股派息80港仙,派息率为核心净利润的25.6%。目前公司已售未结转金额为1438亿港元,同比增长26.3%,为后续业绩的释放奠定基础。?销售开始提速,保持行业龙头地位:2017年公司合约销售金额和面积分别为2321亿港元和1446万平米,分别同比增长10.2%和10.9%;销售均价为16045港元/平米。公司2018年的销售目标为2900亿港元,同比增长25%,销售增速提升,公司将保持行业的龙头地位。由于2017年加大了土地的获取力度,公司2018年公司的可售货值充足,预计可达到5550亿港元,即使60%的去化率,销售规模将超过3000亿港元。

积极扩张土地储备:2017年公司在内地31个城市及香港购入76幅地块,新增土地1741万平米,新增土地成本为8315港元/平米。除去公开市场拿地,公司加大与同行合作,积极获取城市更新项目。截至2017年末,公司的土地储备为6375万平米,同比增长12.3%,权益比例约84%。