下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入(维持)

目标价:19.05港元

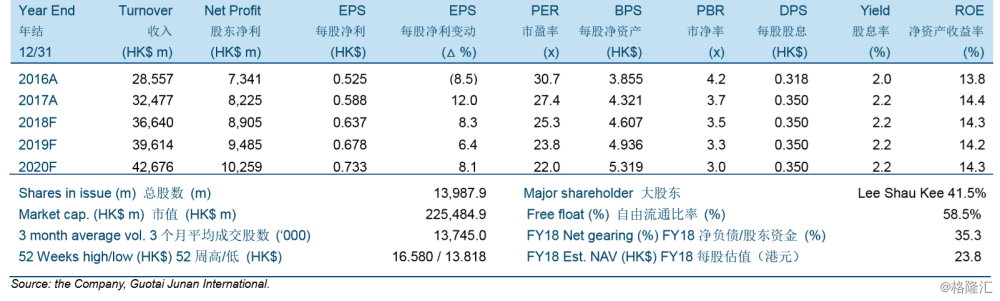

公司 2017 年年度业绩基本符合市场一致预期和我们的估计。公司收入同比增加 13.72% 至港币 324.8 亿元,股东净利同比增长 12.05%至港币 82.3 亿元。

我们预计香港天然气和炉具的销售在 2018 年保持稳定。香港燃气市场是一个高度成熟和 稳定的市场,使其消费群体和天然气的消费量都十分稳定。

我们预计公司 2018 年天然气销量将增长 10%-15%。我们预计居民用户的用气量在 2018 年将维持 10%左右的增长水平, 但工业用户的用气量预计将增长更快。

我们预计公司的销气价差在 2018 年将保持稳定。我们相信 2018 年天然气采购价格将更 加稳定,客户结构变化的影响有限。

上调目标价至 19.05 港元,维持“买入”评级。