下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

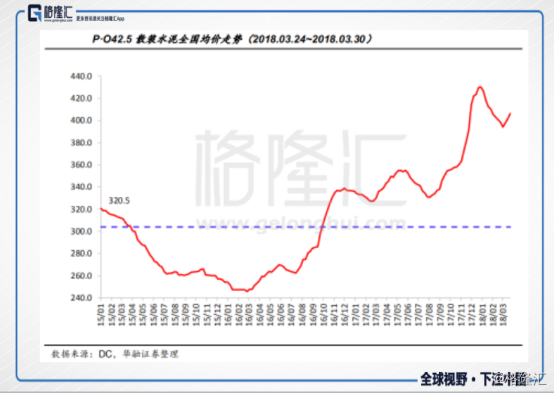

一年之计在于春,对于水泥价格来说也大抵如此。受益于春季的复工潮,从三月中下旬开始,全国各地尤其是南方地区的水泥熟料开始陆续涨价,一甩颓势。上周,全国水泥市场环比涨幅为1%,价格上涨地区主要有江苏、浙江、广西和宁夏等地,幅度10-30元/吨,新疆执行上涨70元/吨。库存方面,全国平均水泥库容比51.94%,环比下降3.25%,全国熟料库存水平均值47.98%,环比小幅下降0.29%,正面证实了需求的逐渐恢复。

目前,南方市场是刚刚达到供需平衡,价格多小幅稳步上涨。待北方地区需求全面启动后,价格上涨幅度将会比较大,带动全国价格继续攀升。而以2018年一季度水泥的平均价格来看,吨毛利已经高于2017年任何时刻,今年全行业的盈利值得期待。

一.高盈利弹性在Q4得以验证

2017年,中国建材的净利润为32亿(人民币,下同),同比上升约208%,但是如果撇除一次性项目的话,经常性净利润大约在34个亿左右,同比上升268%。

2017年第四季度,中国建材的经常性净利润为15.3亿,同比增长291%,占全年经常性净利润的45%。该季,中国建材销售量为84百万吨水泥和熟料,同比上涨13%,而爆发性的盈利水平,主要原因还是是受益于水泥强劲的综合平均售价。第三季度,公司的水泥平均售价大约在247元/吨,在行业大面积长时间停窑的背景下,到第四季度环比上行17%至290元/吨。

根据测算,中国建材的吨毛利也从2017年第三季度的68元上涨至2017年第四季度的90元,同比涨幅32%。相当于水泥售价每涨1块钱,中国建材的吨毛利上涨0.74%。

二.非水泥板块同样发展稳健

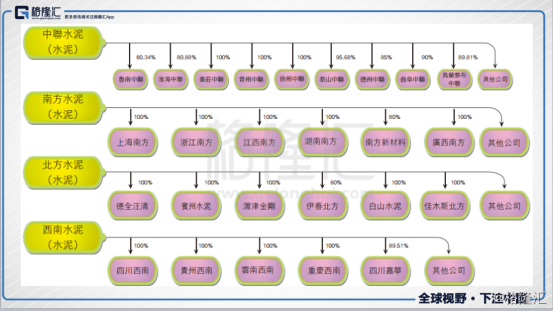

中国建材旗下经营水泥业务的子公司有中联水泥、南方水泥、北方水泥以及西南水泥,2017年四家子公司表现均非常稳健。报告期内,南方水泥的收入增加99.8亿,中联水泥的收入增加83.8亿,西南水泥的收入增长33.3亿,北方水泥的收入增长3.1亿。

值得一提的是,不止水泥板块,中国建材的非水泥业务在2017年的表现也良好。中国建材旗下的四大非水泥产业子公司都是行业的龙头公司,分别是中国复材(复合材料)、中国巨石(玻璃玻纤)、中国建材工程(工程服务)和中建材投资(投资)。2017年度,北新建材的净利润为23.4亿,同比上升一倍;中国巨石净利润21.5亿,同比增长四成。这两家公司12年来保持有30%的年复合增长率。

2017年,受益于平均售价的回升,中国建材的新材料业务(石膏板、玻璃纤维、转子叶片等)经调整EBITDA同比增长39.6%至36亿。其中,中国建材合并口径下的石膏板销量和净利润分别增长11.3%和100.2%,北新和泰山石膏全年均价6.57、4.92元,同增11%、27%。

三.两材合并,协同可期

截止2017年12月31日,中国建材的净负债/股东权益比率为216%。等到5月初完成中材股份对中国建材的换股后,根据0.85的换股比率,公司总股本将为84.34亿股。合并后,中国建材的净负债/股权权益比率有望降低到161%,而公司的目标则是合并后在2018年年底达到120%的水平。

除了财务指标好转外,两材合并落地后加速行业整合的协同作用也值得期待。

小结

目前中国建材的市净率为0.91倍,作为行业龙头,估值极低(华润水泥控股1.5倍、西部水泥1.06倍)。未来,随着公司盈利水平的提高以及杠杆率的下降,重新估值的空间充足。