下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评价:收集

目标价:82港元

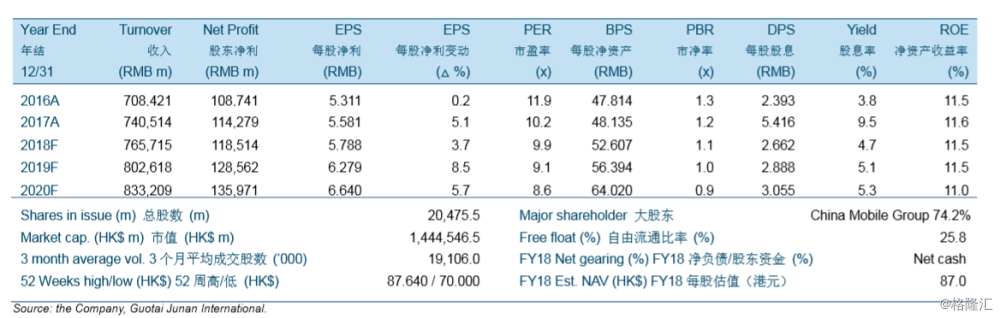

中国移动2017财年的业绩符合预期,净利润同比增长5.1%。2017财年移动业务收入同比增长3.8%,因较大4G用户规模及ARPU值温和增长的推动。

我们将2018财年至2019财年的移动ARPU分别下调3.5%/4.1%。2017财年移动ARPU为人民币57.7元,同比上升0.3%。由于提速降费政策的推出,中国移动于2017财年下调数据流量收费42%,并预计将于2018财年进一步降低30%以上。我们预计2018财年至2020年的移动ARPU将分别增长-0.5%/0.5%/0.7%至人民币57.4元/57.7元/58.1元。

预计2018财年至2020财年的EBITDA/服务收入率将分别提升0.8个百分点/0.9个百分点/0.5个百分点至41.3%/42.1%/42.6%。2017财年EBITDA/服务收入率同比提升0.7个百分点至40.5%。得益于语音业务较弱的需求,网间互联费用降低了0.1%。中国移动于2017财年下调手机补贴4%至人民币97亿元,因补贴用户来获得用户增长的业务战略已经转变。

维持公司的投资评级为“收集”及目标价从89.00港元下调至82.00港元。我们分别下调2018-2019年每股盈利预测4.5%/2.8%,是由于调整移动ARPU的预测。新目标价相当于12.0倍2018年市盈率、11.1倍2019年市盈率、10.5倍2020年市盈率及1.3倍2018年市净率。