下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,万洲国际(00288.HK)董事会在香港丽思卡尔顿酒店举行2017年年度业绩会。

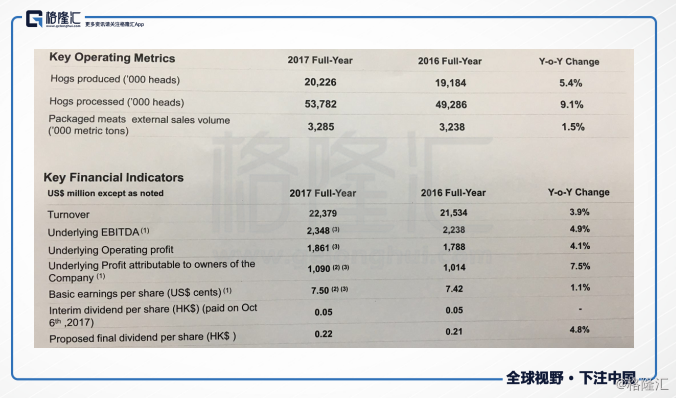

截至2017年12月31日,万洲国际(00288.HK)实现营业额223.79亿美元(单位下同),同比增长3.9%;核心经营利润18.61亿,同比增长4.1%;公司拥有人应占核心利润10.9亿,同比增长7.5%;每股收益7.5美分。根据公司的经营现金、债务以及经营情况,公司董事会建议末期派发股息每股0.22港元,全年合计派发股息0.27港元。

从经营债务情况来看,万洲国际的资本结构进一步优化,2017年实现经营现金流15.12亿美元,同比下降18.3%,主要原因是2016年美国Smithfield抵税较多;资本开支5.63亿美元,同比增长24.8%,主要是为美国设施提高产能而投入一些改造;净资产82.2亿美元同比增加12亿美元;杠杆率38.9%,持续降低两个百分点。

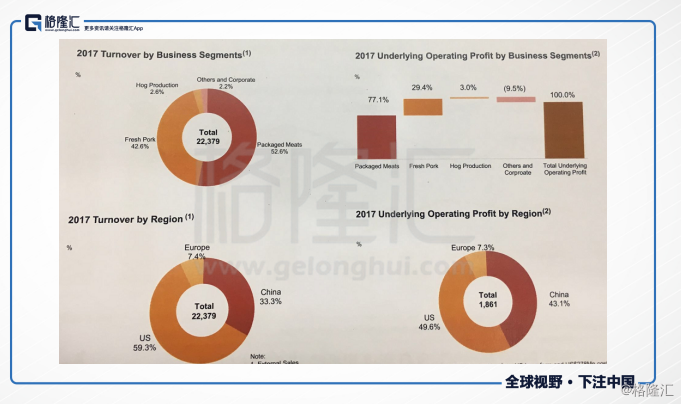

从公司的业务分布来看,肉制品贡献了52.6%的营业额,经营利润贡献了77.1%;生鲜猪肉贡献了42.6%的营业额和29.4%的经营利润;品牌肉制品仍然是公司的核心业务。

从区域来看,中国业务贡献了33.3%的收入和43.1%的营业利润;美国业务贡献了59.3%的收入和49.6%的营业利润;欧洲业务贡献了7.4%的收入和7.3%的营业利润。

中国业务实现经营利润8.03亿美元,同比减少2,000万美元,其中肉制品6.92亿美元,同比下降3,300万美元;生鲜肉1.03亿美元,同比增长500万美元;生猪养殖由于生猪价格回落,生猪养殖的利润同比减少1500万美元。

美国业务实现经营利润9.23亿美元,同比增加3,500万美元,其中肉制品7.26亿美元,同比增加1200万美元;生鲜肉达到4.33亿美元,同比下降3,900万美元;生猪养殖亏损6,800万美元,同比减亏7,600万美元。

欧洲业务实现经营利润1.35亿美元,同比增加5,800万美元,其中肉制品1,700万美元,同比减少1,900万美元;生鲜肉1,100万美元,同比增长3,600万美元;生猪养殖1.01亿美元,同比增加3,500万美元。

从猪价情况来看,2017年中国的平均生猪价格15.4人民币(约为2.3美元)每公斤,比2016年下降了17.4%,于上年6月达到全年最低价;美国的生猪价格1.2美元每公斤,比2016年上涨了10.0%,于上年7月达到全年最高价。

万洲国际董事会表示:“中国业务保持比较稳定的增长,得益于我们的销量持续提升、生鲜品上规模、开发了肉制品新产品新渠道。从宏观来看,中国GDP增速从高速到高质量转变,中国社会消费品零售总额保持两位数的增长,消费者信心指数在2017年大幅提升,有利于我们行业未来的发展。欧美业务产业规模持续扩大,经营业绩稳固增长,产销量保持美国领先地位,进一步扩大在全国的出口业务,保持美国同业出口的领先地位;抓住机遇,实施并购,完善产业布局,拓展市场和销售的渠道。”

对2018年的展望,董事会表示:“我们将加强全球的经营业务管理,加强全球产业的协同发展;坚持全球化的发展战略,进一步完善产业布局,扩大经营规模和业务范围;限制养殖业,试图发展屠宰业,大力发展肉制品深加工,提升品牌价值,仍然是我们未来的产业发展战略。另外,我们会进一步整合资源,优势互补,深入发挥协同效应,建立大外贸,扩建大网络,发挥大优势,实现大发展。”

以下是格隆汇整理的提问环节:

Q1.能否进一步解释(双汇在发展生鲜肉的)新渠道目前在公司收入占比是怎样的,以及公司对新渠道往后的发展有何打算?

A1.公司在生鲜肉的分渠道情况大体分四大类,按(量的)多少去分。第一大渠道就是专卖店,这是我们的一个战略渠道,现在大概有35,000家店,基本上占到我们全部的40%多;第二渠道是我们的商超,大概占30%,农贸渠道大概占了20%,剩下的就是餐饮渠道和加盟渠道。盈利情况跟这个比例大致相同。

近三年的销售比重情况与之前相比发生变化,以前我们最大的渠道是农贸渠道。我们公司作为一个平台,在农贸渠道是不占优势的,但是农贸渠道在生鲜肉方面是占比很高的,我们也不能放弃,所以现在农贸渠道的量在慢慢缩小,我们大力发展专卖店和商超渠道,去年有很多商超明确提出来要跟双汇合作,因此(发展)最快的渠道应该是商超渠道,而且利润增长很明显。

这是现状,下一步的发展战略是继续稳步推进专卖店的发展,加快商超渠道的商业合作,农贸的是适度发展,也要避免食品安全(问题)。餐饮渠道占比要低一些。重点是做商超,弱化批发渠道。这也是我们2018年最大的工作重心——调结构。

调结构要从客户(结构)去调。我们现在第一代第二代的客户大多是五十多六十岁(的群体),这批人在国内小富即安,导致我们产品结构转换缓慢,我们很多的新产品他们不适应,新渠道他们也不一定会跟,所以我们提出一个“横向的区域化”和“纵向的专业化”,实现一个一体交叉的客户网络结构,把我们的渠道多元化。

Q2.公司对未来经营资本的开支有没有预估?

A2.公司资本增加主要是因为我们需要对一些已经运营了20多年的老设施进行一些改造,提升运营效率,2018年预计开支1.3亿美元左右,跟2017年相比有所增加但增幅不大。

Q3.中美贸易摩擦会造成什么样的影响?

A3.中国对美国进口猪肉加征关税,具体情况如何我们还不知道,对此我们不要反应过度。从美国到中国的运输费用肯定是会增加的,但这一部分费用主要是在生鲜肉方面的,这在我们出口额中占比是很小的,因为我们还会出口到全球其他国家。中国的猪价在2018年快速下降,已经处于很低的位置。我们年初已经调低了进口预期,所以在原料这一块,我们国内的肉价和美国基本相当,所以美国对猪肉加征关税对我们的影响很小。

Q4.双汇的盈利上升但是收入下降,原因是什么,怎样看待双汇的表现?

A4.双汇的盈利主要体现在屠宰业上,尽管2017年双汇的屠宰量呈现较大的增长,但是猪肉的售价由猪价决定,猪价从2016年至2017年猪价下降了将近20%,虽然屠宰业的规模在上升,但是收入在下降。

Q5.公司并购方面有没有新的标的能否透露,收购方向重点是什么?

A5.收购是万洲国际全球化发展的战略,如果有优质的符合我们产业化发展方向的标的,我们会积极考虑并购。未来收购的重点还是猪肉相关标的,我们的计划是坚持做好猪肉产业,把猪肉产业做大做强。

Q6.2018年中国猪价的预期是多少?

A6.2018年前3个月国内猪价快速下降,但是这是在预料之内的。受前两年猪价高的影响,国内的一些规模猪肉企业在大幅扩张自己的产能,总体来看,2018年下半年的猪价会高于上半年,会有所反弹。

Q7.去年有谈到今年会推出电商销售平台,目前进展如何?

A7.2017年电商销量同比2016年增长了大约4倍,肉制品增长了大约50%,都出现了高速的增长。2018年我们会高度重视电商平台的销售,积极推进,具体措施有:第一,扩大旗舰店的销量,通过提高旗舰店的销量来提高我们在线上的影响力 ;第二,深化与国内知名电商平台的合作,拓展新的平台业务;第三,开发运作新品,提高我们在线上的覆盖率;第四,针对线上的消费人群,开发适合线上消费的产品,形成新的消费需求;第五,加大加快市场信息化的推广,来为我们自己的电商做储备。