下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:持有(下调)

目标价:28.75港元

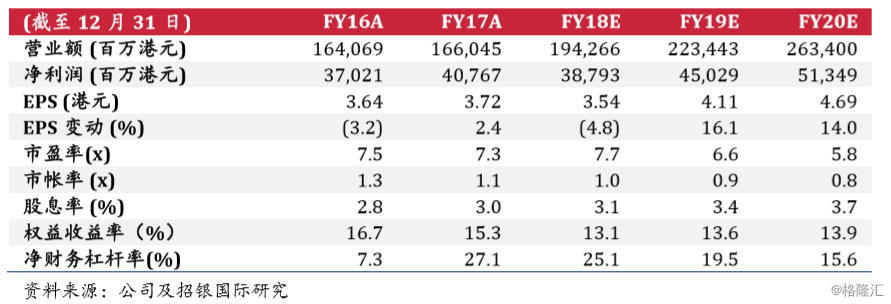

2017年核心净利润高于我们预期2.4%。2017年,中海地产实现收入1,660亿港元(下同),增长1.2%;净利润408亿,增长10.1%。毛利率同比提升5.1个百分点至32.9%。由于公司在2016年分别向母公司、中建国际(3311HK)和中海宏洋(81HK)出售资产,因此其他收入录得100亿收入,所以2017年其他收入减少27.6%。SG&A费用稳中有降,占收入比收窄0.5个百分点至3.5%。除去投资物业重估的核心净利润为364亿,增长16.0%,高于我们预期2.4%。

2018年销售目标2,900亿。2017年,公司实现合约销售2,321亿,增长10.2%,销售面积1,446万平,增长10.9%。以价值计算,华北和北方区域分别占总销售的28.0%和22.1%。2018年,公司可售货值在5,550亿,而今年的销售目标暂时设定在2,900亿,意味着去化率由2017年的65.9%下降至2018年预期的52.7%,这是由于公司对今年的房地产市场保持谨慎的态度。截止到2017年底,公司已售未结转金额为1,438亿,增长26.3%,相当于未结转面积729万平,增长23.4%。?权益土地储备达6,064万平方米。2017年,中海共获取76个项目(包括合营及联营项目,但不含中海宏洋),共建筑面积1,463万平方米,权益地价1,106亿元。。截至到2017年底,公司总土地储备(不含中海宏洋)达6,375万平方米,权益储备为5,375万平方米。中海宏洋(持股38.3%)方面,2017年底权益土储达1,791万平。公司计划在2018年投资1,530亿用于土地收购。

净负债比率上升,但仍然安全。2017年底公司净负债比率为27.1%较2016年底的7.3%有所上升,但仍然是行业内最低杠杆的公司之一。截止到2017年底,公司现金余额1,041亿,总负债1,782亿,其中短期负债304亿,因此公司财务状况仍然稳健。

下降评级至持有。公司管理层似乎处于过渡期。我们也将2018年盈利预测下调0.8%至388亿,2019年提高5.7%至450亿。此外,我们推出2018年底公司每股净资产41.08港元。因此目标价由28.64港元上升至28.75港元,相当于30%的折让。潜在升幅为6.1%,因此下调评级至持有。