下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入(维持)

目标价:31.57港元

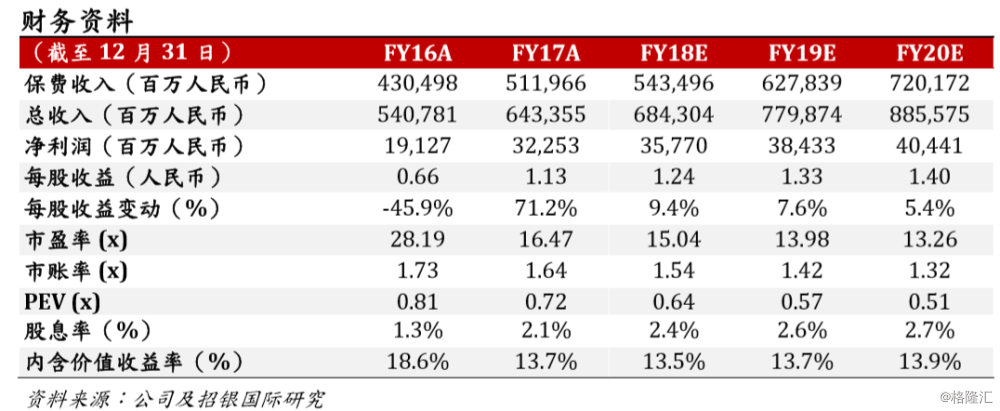

2017年业绩符合预期。总保费同比增长19%至5,122亿元人民币,比我们预期/市场一致预期高1%/1%。净利润显著增长69%至320亿元,比我们预期低6%,但高于一致预期0.4%。新业务价值增长22%至600亿元人民币,比我们预期低5%。内含价值增长13%至7,340亿元人民币,比我们预期低1%。

预计2018年总保费可实现正增长。2018年前2个月,总保费同比下降18.6%。受监管影响,公司银保渠道趸交保费仅实现收入约50亿元,而年度目标为500亿元。截至3月,负增长已缩小至个位数。管理层估计,2018年保费收入能够实现正增长。受益于前几年首年期交保费的强劲增长,预计今年续期保费将达到3600亿元人民币,成为总保费增长的主要动力。

银保专注期交业务及长期业务。2017年,公司银保渠道价值创造大幅增长,其中新业务价值由2016年的26亿元增长150%至65亿元。新业务利润率翻番。银保渠道价值大幅增长得益于(1)进一步压缩趸交业务;(2)加快发展期交业务;(3)加大期交业务缴费结构调整(从大多数<=3年到5年或10年)。

有效的代理人队伍管理。2017年,个险代理人数量同比增长5.6%至157.8万。增速比2015、2016年放缓,但季均有效人力增长29.8%,超过代理人队伍的扩张,展现出队伍管理效率的提升。2018年,管理层目标实现有效人力两位数增长。

将代理人收入与价值创造挂钩。为加强保障型业务,公司今年调整了激励机制。首先,与此前绩效完全与创费挂钩不同,20%的绩效现与新业务价值创造挂钩。其次,总公司将根据保障型业务保费收入对所有子公司进行评估。我们认为,激励机制的变化将有助于推动公司新业务价值增长。

估值。公司业务转型稳步推进。然而,由于2018年前2个月保费增速低于预期,我们将2018年预测新业务价值增速由18.6%调整至12.2%。2018年末预测每股内含价值由29.72元调整至29.09元。因此,我们将目标价下调至31.57港元,相当于2018/2019年预测每股内含价值的0.90倍/0.80倍。维持买入评级。