下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:持有(下降)

目标价:12.52港元

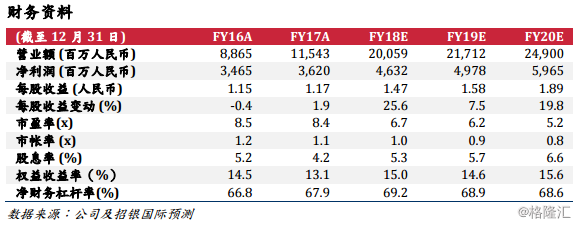

预期的业绩。2017 年营业额及纯利分别增加30.2%至115 亿元(人民币‧下同)及 4.5%至 36.2 亿元,营业额的上升主要由 12%的交付面积上升及 18%的确认均价增加所带动,2017 年毛利率平稳而维持在 34.8%,不过其他费用因提前赎回优先票据及境内企业债券的汇兑亏损而增加 3.2 倍至 5.02 亿元,而且,税务开支因土地增值税拨备增加及投资物业公允值收益导致所得税上升而上扬82.9%至 19.5 亿元。2017 年基础盈利增加 20.6%至 35.2 亿元,较我们预期低3.1%。

2018 年合约销售目标 650 亿元。合景泰富在 2017 年推出 12 个新项目销售,当年总及权益销售金额分别增长 33.2%至 380 亿元及 28.7%至 287 亿元。公司在 2018 年计划的可售货源总值 1,100 亿元,超过 20 个新项目在今年推出,1 线及 2 线城市占据可售货源总值分别达 27%及 65%,这将可支撑销售增长,因此公司定下 2018 年合约销售目标 650 亿元。

1,352 万平方米的应占权益土地储备。2017 上半年期内,公司在中国及香港购入 34 幅土地,新购入土地的总楼面面积为 531 万平方米。不计算香港 2 幅土地,新购入土地的平均楼面价为每平方米 5,000 元。截至 2017 年 12 月,合景泰富在 29 个城市持有 101 个项目,应占权益的土地储备为 1,352 万平方米。若包括城市更新未挂牌项目,应占权益土地储备约 1,800 万平方米。

三个系列的长租公寓。合景泰富在 2018 年将参与长租公寓的业务,公司计划推出三个系列的长租公寓,满足不同消费人群的需要。例如广州的 W 酒店式公寓为高档市场服务,超过 15,000 个房间位于广州、深圳及上海的昕舍将服务中档市场。包括长租公寓、写字楼、商场及酒店,合景泰富预期在 2020 年投资物业的面积将达超过 270 万平方米。

上调目标价及预测,但降评级。净负债比率由 2016 年的 66.8%增至 2017 年的 67.9%,我们预期未来 3 年的净负债比率仍然上升但于 70%内,我们相信财政状况健康。我们将 2018 及 2019 年的净利润预测分别上调 4.7%至 46.3 亿元及2.0%至49.8 亿元。我们更改 2018 年 底的净资产预测为每股20.86 港元,我们将目标价由 10.92 港元调升至 12.52 港元,相等于 40%的与净资产折让。合景泰富股价由年初至今上升 27.7%,我们相信其估值已反映前景,因此下降其评级为持有。