下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:36.4港元

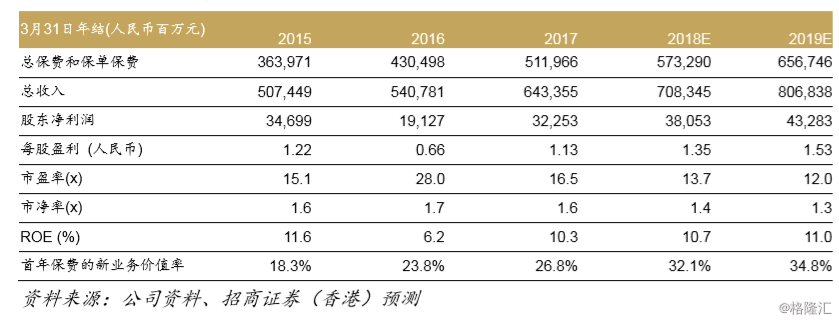

2017年业绩符合我们的预期

1)2017年归属股东净利润总计为323亿元人民币(与彭博共识和我们的预 期一致),同比增长68.9%。综合收入为243亿元人民币, 相比此前2016 年为亏损66亿元人民币。ROE为10.3%;2)营销员渠道常规首年保费收 入同比增长21.6%。10年或以上缴费期的首年常规期缴保费同比增长 28.5%。正如我们的预期,首年保费的合计NBM从2016年的23.8%扩张至 2017年的26.8%;3)2017年寿险新业务价值同比增长21.9%,高出我们 的预测1%。寿险内含价值同比增长12.6%,低于我们的预测4%;4)营销 员渠道人数截至2017年底为157万人,季度环比微跌3%。综上,我们认为 公司的2017年业绩符合我们的预期。

管理层指引

1)管理层早前表示公司2018年的主要策略是继续加强保障型产品的销 售;2)公司拥有行业内最大的独家代理团队,因此在销售长期保障型产品 方面具有相对优势。我们目前预计公司的新业务价值2018年将同比增长 12.6%。

估值和风险

股票当前估值为约0.6倍18年预测P/EV。公司的2017年寿险新业务价值和 净利润符合我们的预期。我们的目标价(当前36.4港元)和2018年财务预 测正在审视中。我们维持对中国人寿的“买入”评级,是由于:1)公司当前 估值仅为约0.6倍18年预测P/EV,较其过去5年平均约1.05倍P/EV大幅折 让。我们认为公司被低估,是考虑到其业务质量得到加强,如NBM提高 (首年保费的NBM在2018年可能进一步提升);2)作为一家纯寿险的公 司,中国人寿可能会受益于750天移动平均10年期国债收益率上升(2017 年750天移动均线普遍下跌,对其2017年经营利润造成约21%的负面影 响)。主要催化剂:18年一季度和18年上半年的新业务价值增长好于预 期。主要下行风险:资本市场不利因素,新业务价值增长低于预期。