下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:9.8港元

目标价:推荐(维持)

公司近况

我们在香港和深圳组织了招金矿业NDR。管理层讨论了业务前景、海域金矿进展、黄金市场展望。

评论

成本具备优势。2017年,招金矿业黄金单位成本631美元/盎司,同比增长1.7%,处于全球25%分位以下,在国内地下金矿中具备竞争力。此外,销售和渠道成本同比下降37.5%,主要因为铜精矿运输成本开始由买家承担。

海域金矿有望成为未来增长引擎。总体而言,预计招金矿业2018-2019年运营将维持平稳。山东海域金矿黄金资源量约为470吨,金矿品位约为4.5克/吨。该金矿正在建设中,公司正在申请开采许可。公司预计海域金矿将在2020年开始生产,并在一年左右放量至15-18吨。公司预计单位成本约为100元/克。

业务前景。招金矿业将自身定位为纯金矿公司。此外,公司提出“省内一半、省外一半;国内一半,国外一半”的黄金产量策略。对于潜在海外资源,公司将评估矿产规模、预期内部收益率和当地开采政策等。

管理层对黄金市场的展望。管理层提到,黄金行业资本支出从2013年开始显著增长,预计2019年全球黄金产量将下降。此外,管理层预计投资者将会购买更多黄金,以对冲美国股市将近10年的牛市,同时作为国内房地产政策收紧背景下的另类投资资产。同时,公司预计成本支撑大约在1200美元/盎司,全球不确定性上升有望支撑黄金需求。

估值建议

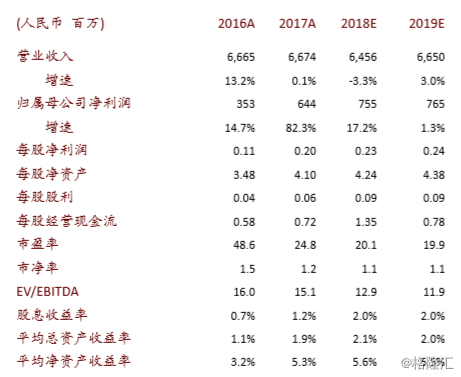

我们认为美元疲软有望支撑金价。我们同样看好黄金作为另类投资资产和储备资产的潜力。维持2018-2019年每股盈利预测0.23元和0.24元。维持推荐评级和目标价9.8港元,对应33倍2018年市盈率。

风险

金价跌幅超预期。