下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:推荐(维持)

目标价:32.00港元

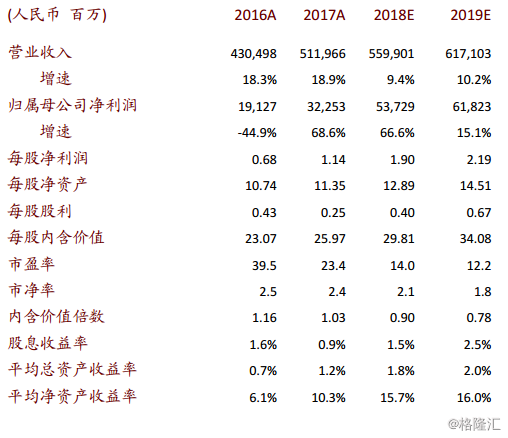

净利润同比增长69%,略超市场预期2%,主要由于:1)总投资收益率同比提升0.6ppt至5.2%;2)假设变化导致的准备金补提影响同比下降57亿元,其中折现率变动影响同比下降77亿;3)剩余边际摊销随着存量保单规模的自然提升。

新业务价值符合预期,银保渠道增长强劲。新业务价值同比增长22%,符合市场预期,对应下半年新业务价值同比增长9%。代理人渠道新业务价值同比增长15%,2017年底代理人数较年初增长6%至157.8万人,人均产能(基于首年保费)同比下降2%,预计2018年代理人规模扩张承压。银保渠道新业务价值同比大幅增长150%,新业务价值率同比大幅提升14ppt至24%,认为这是由于:1)公司持续推进转型;2)监管环境变化推动银保竞争格局改善。

内含价值较年初增长13%,低于市场预期,主要由于:1)国债收益率提升导致持有至到期债券公允价值下降,公司将该影响全部调整入内含价值(与同业计算方法不同);2)精算假设变化的负面影响;3)负的投资回报差异,这是由于实际投资收益率低于精算假设。公司在评估内含价值增长时并未考虑损失分散效应,相对同业更为保守。

盈利预测:将2018、2019年每股盈利预测:分别从人民币1.84元与2.13元上调3%与3%至人民币1.9元与2.19元。

估值与建议:目前中国人寿-A/-H交易在0.9/0.6xPEV。维持推荐评级。基于对2018年新业务价值增长预期的下调,下调中国人寿-A/-H目标价3%/3%至36元人民币和32港币,对应35%/42%上行空间。

风险:监管政策变化或带来不确定因素;新业务保费增长持续低于预期。