下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:文浩、王晨

1. 小程序-中长期增长点:享受10亿微信社交流量红利,为生态赋能,新辟流量变现点

小程序上线超过一年,产品形态一直加速裂变。微信小程序最初于2016年9月小范围内测,直至2017年1月正式上线,并于3月向个人开发者开放。此后,微信小程序在内嵌功能上不断加速优化。在流量吸引方面,加入LBS功能、星标功能、小程序跳转、与公众号关联等功能;在开发者合作方面,加入后台运维中心,信息状态面板等功能;在用户体验优化方面,加入相机组建、优化音频等丰富小程序所内容承载丰富性。

《QQ飞车》作为QQ系列游戏第一款端转手尝试,获得了较大的商业成功。腾讯2018年新游重点放在QQ系列端转手,从《QQ飞车》到《QQ炫舞》再到《QQ华夏》分别在2018年前3个月上线,并且获得了较大的商业成功。《QQ飞车》在2018年1月和2月皆获得中国苹果应用商城畅销榜排名Top2,截止2018年3月21日,该游戏依然分别位列下载榜和畅销榜Top10和Top3,有望显著增加手游营收。

腾讯公司于2018年3月20日入股ubisoft(育碧)5%股份,并达成与育碧的战略合作。达成战略合作后,腾讯将会负责ubisoft旗下几款成功的PC游戏和移动端游戏在中国市场的发布和推广。腾讯收购ubisoft进一步增强了国际化研发与运营的市场堡垒。与此同时,腾讯有望借ubisoft继续开拓VR游戏领域。调查显示除主机游戏、PC游戏、移动游戏外,VR游戏也是ubisoft研发发行的一部分。Ubisoft早在2015年便开始研发,并于2016年打开VR游戏市场,发布了3款VR游戏抢占市场先机。虽然腾讯之前已有VR游戏研发经验,但是收购ubisoft依然可以加速腾讯游戏在VR游戏领域的拓展。

5. 广告业务-中期发展的支撑:腾讯视频在视频领域持续发力,巩固第一视频平台的地位,预计18年仍会加大投入

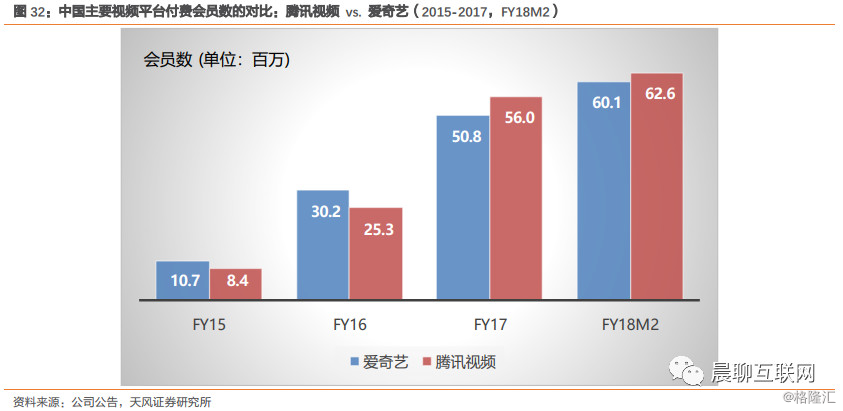

在线视频行业从16年开始进入用户付费时代后,几大视频平台的会员用户量迅速发展。截止2017年末,腾讯视频拥有5,600万付费会员,同比增长121%,形成了对爱奇艺会员数的反超(同比增长68.2%至5,080万)。根据最新的数据统计,截止2018年2月,腾讯视频会员数达到6,260万,相比爱奇艺6,010万会员数,双方竞争非常激烈,因此在FY18年的内容采购上,仍然会是一个相对投入较大的一年。

从腾讯与爱奇艺在广告和会员的营收对比来看:广告方面,腾讯视频4季度同比增长68%至RMB27亿元,相比爱奇艺同比增长59.9%至21.4亿元,增速更快;会员方面,腾讯视频4季度同比增长149%至RMB22亿元,相比爱奇艺同比增长52.8%至19.3亿元,也是优势较为突出。管理层在展望中提到,将在FY18投资长、短视频在内的数字内容,以进一步扩大订阅用户群。

运营与产品数据

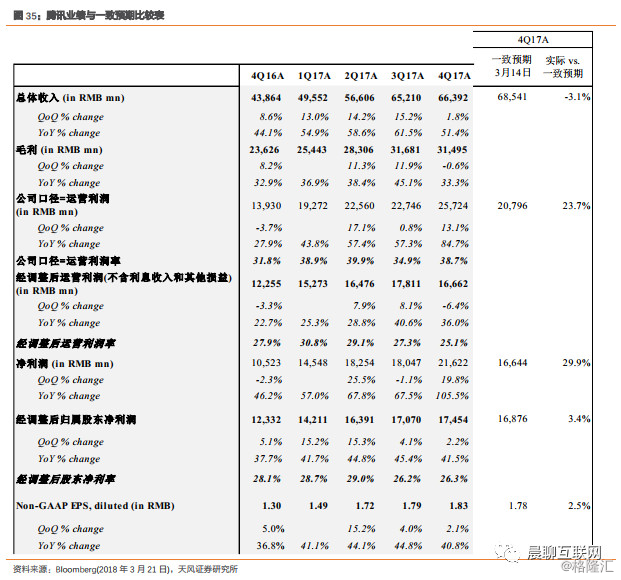

总收入:4Q17季度总收入为RMB663.9亿,同比增长51.4%,环比增长1.8%,低于市场预期3.1%;FY17年全年营收同比增长56.5%至RMB2,377.6亿,收入增速是近2011年以来最快的一年(剔除电商的影响后)。

1)社交业务:4Q17为155.8亿元,同比增长45.3%,环比增长2%,主要得益于视频订购(腾讯视频付费会员同比增长121%至5,600万,来自会员订阅的收入同比增长149%至22亿,超过爱奇艺成为第一大视频付费平台)所推动,一定程度抵消了手游下滑带来的压力;FY 17年社交服务收入同比增长51.8%至RMB561亿。

2)游戏业务:4Q17实现243.7亿元,同比增长31.9%,环比下滑9.2%;FY 17年全年游戏收入同比增长38.2%至RMB978.8亿。截止2017年12月31日的递延收入为421.3亿,较上个季度438.9亿下滑4%,占过去四个季度的游戏收入为43%,已经连续两个季度下滑(3Q17为47.7%, 2Q17为51.6%),但12月末上线的《QQ飞车手游》开年表现良好,有望给腾讯游戏18年带来较为显著的新增。

2.1)PC游戏:4季度PC游戏同比增长13%至128亿元,主要受益于《地下城与勇士》和《英雄联盟》的贡献;季度环比下滑12.3%,主要受活跃用户向移动端迁移的影响;FY17年PC游戏同比增长23.2%,在用户向移动端迁移的基础上实现上述成绩实属不易,占中国PC游戏的市场份额达到68.5%,提升10.4百分点。公司计划通过电竞的方式来缓解用户迁移的压力,包括推广新游《绝地求生》及《堡垒之夜》(腾讯控股的Epic研发,在北美排名Top1),并挖掘《深海迷航》等创新类型;

2.2)手游(gross base,包括应用宝分发):4季度包括应用宝分发在内的手游同比增长57.9%至169亿,环比下滑7.1%(历史上首次环比下滑),活跃用户保持稳定,但ARPU环比下滑。FY17手游(gross base)同比增长63.5%至628亿,占中国手游市场份额为54.1%,较去年同期提升7.2百分点。《绝地求生:全军出击》DAU表现不俗,但目前尚未进行任何变现,在海外市场开拓效果明显;12月上线的《QQ飞车手游》DAU超过2,000万,收入贡献不小;《王者荣耀》春节效应推动月度流水回暖,在东南亚区域发展良好,已经积累起1,000万DAU。

3)广告业务:4Q17为123.6亿元,同比增长49.1%,环比增长11.9%。FY17广告收入同比增长49.9%至RMB404.4亿元。

3.1)媒体广告(新口径):4季度同比增长21.5%至41.2亿,环比持平,其中腾讯视频广告同比增长68%至27亿。FY17同比增长29.7%至148.3亿元;本季度因改进广告系统,新闻收入同比下滑,已对所有信息流广告推出统一广告投放平台。

3.2)社交广告(新口径):同比增长67.5%至82.4亿元,环比增长19.1%,主要是平台定向能力增强推动广告需求;FY17同比增长64.6%至256亿元。

4)以支付和云业务为主的其他收入:4季度同比增长120.6%至140.8亿元,主要是支付及云服务收入增长,微信支付线下交易量同比增长接近一倍。腾讯云已经覆盖全球21个地区,覆盖领域逐步从网络游戏、视频,向银行及保险客户领域渗透,智慧零售也有望帮助腾讯云扩大在超市、百货公司及快消行业的使用率。

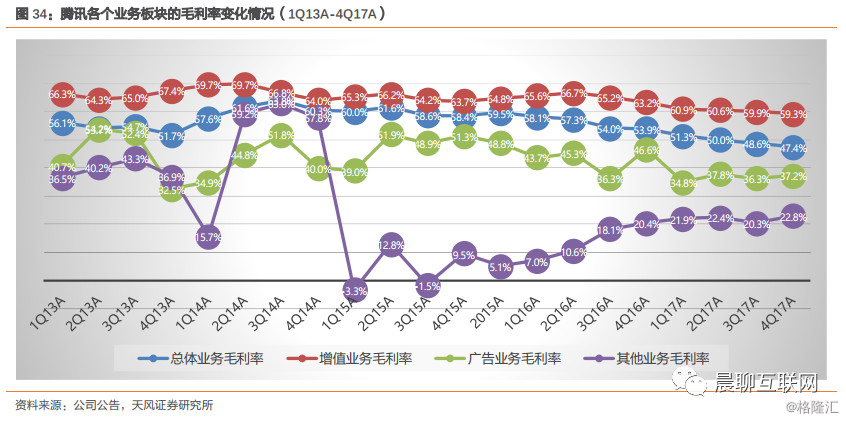

毛利率:4Q17为47.4%,同比下滑6.4百分点,环比下滑1.2百分点;其中广告业务毛利率为37.2%,同比下滑9.4百分点,环比改善0.9百分点;其他业务毛利为22.8%,同比改善2.4百分点,环比改善2.5百分点,支付占比提升提高了其他业务部分的毛利率。

经调整后运营利润:4Q17为RMB166.6亿,同比增长36%,环比下滑6.4%,运营利润率为25.1%,同比下滑2.8个百分点,环比下滑2.2个百分点;FY17经调整后运营利润同比增长32.7%至RMB662.2亿,运营利润率为27.9%,同比下滑5个百分点。

经调整净利润(non-GAAP):4Q17为174.5亿元,同比增长41.5%,环比增长2.2%,超市场预期3.4%;FY17经调整后净利润同比增长43.4%至RMB651.3亿。

现金及现金等价物净值(扣除债务后):4Q17为RMB163.3亿,较上季度的188.6亿有所下降;

运营与产品数据

微信用户MAU: 4Q17达到9.89亿用户, 同比增长11.2%, 环比增长0.9%。2018年春节的用户超过10亿。

QQ总体活跃账户数:7.83亿用户,同比下滑9.8%,环比下滑7.1%,下滑幅度在加快。其中QQ智能机活跃账户为6.83亿,同比增长1.7%,环比增长4.6%,占总体账户为87.2%;

QQ会员数:4Q17付费用户数为1.35亿,同比增长22.1%,同比增速是近6个季度最快的,付费率在视频及音乐付费会员带动下,达到历史最高17.2%,其中视频付费会员超过121%增长至5,600万;

Q-zone用户数:5.63亿,同比下滑11.7%,环比下滑0.9%;其中移动Q-zone为5.54亿,占QQ空间用户数98.3%;

估值

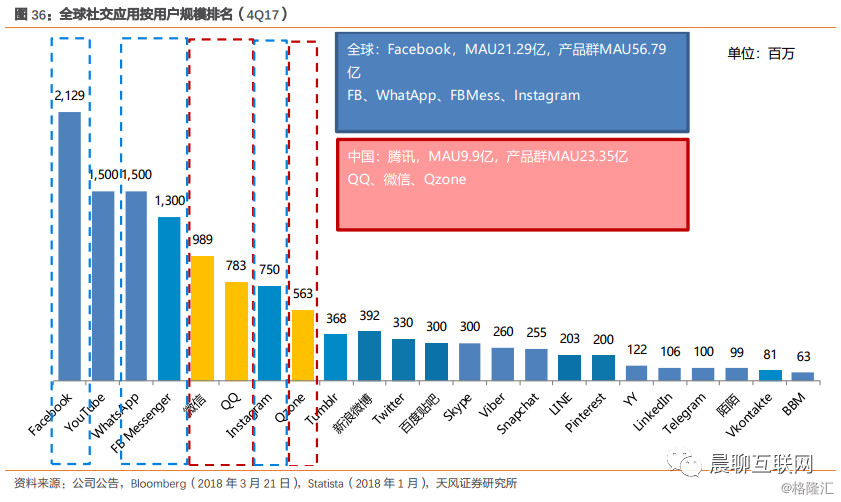

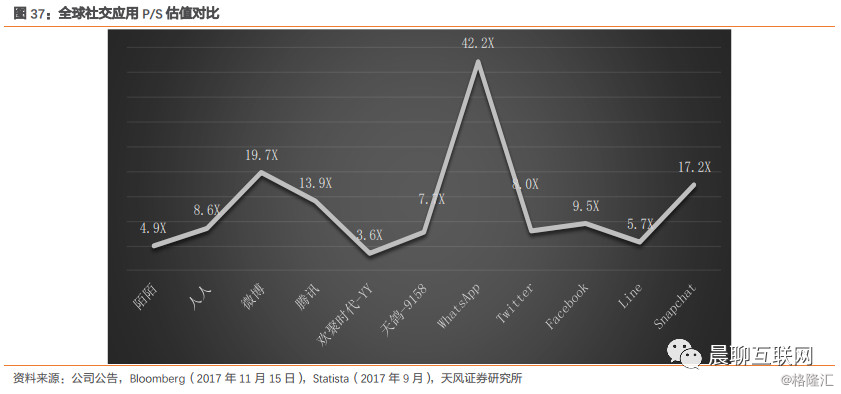

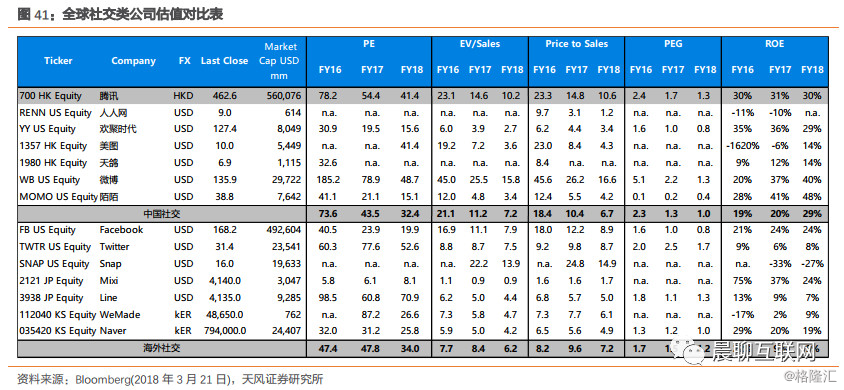

截止4Q17,3款全球用户规模最大Top4社交产品Facebook、WhatsApp和FBMessenger均属Facebook旗下,与Top6排名的Instagram一起,通过全球范围扩张以56.8亿MAU的产品矩阵成就了其4,926亿美元的市值。而腾讯坐拥中国13亿人口的巨大市场, 孕育出9.89亿微信用户、7.83亿QQ用户和5.63亿Qzone用户,三项产品23.4亿MAU的产品矩阵成就了5,600.8亿美元市值。

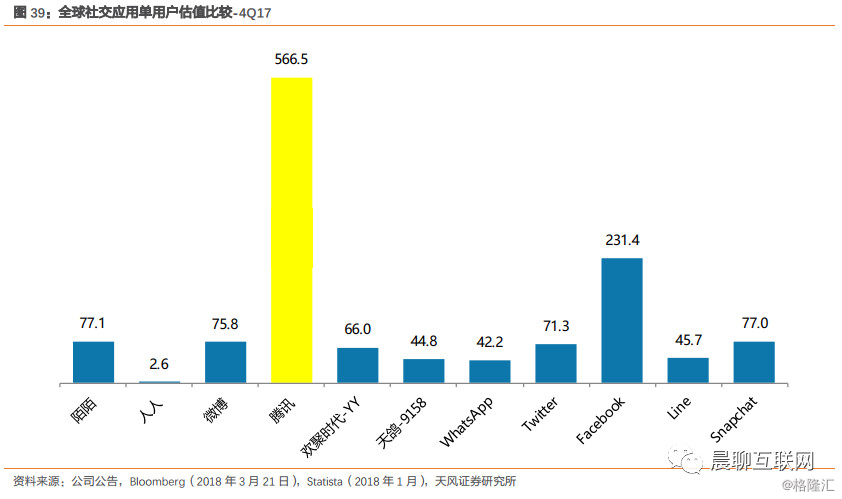

若按单个最大用户产品来计算:FB的单用户估值在$231.4 per MAU, vs. 腾讯的单用户估值$566.5 per MAU;

产品矩阵合并处理(不剔重): FB的单用户估值在$86.7 per MAU vs. 腾讯的单用户估值达$239.9 per MAU;

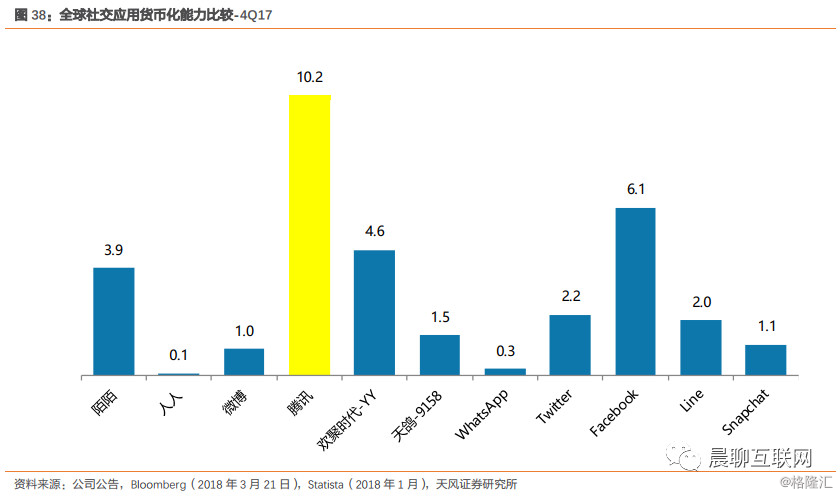

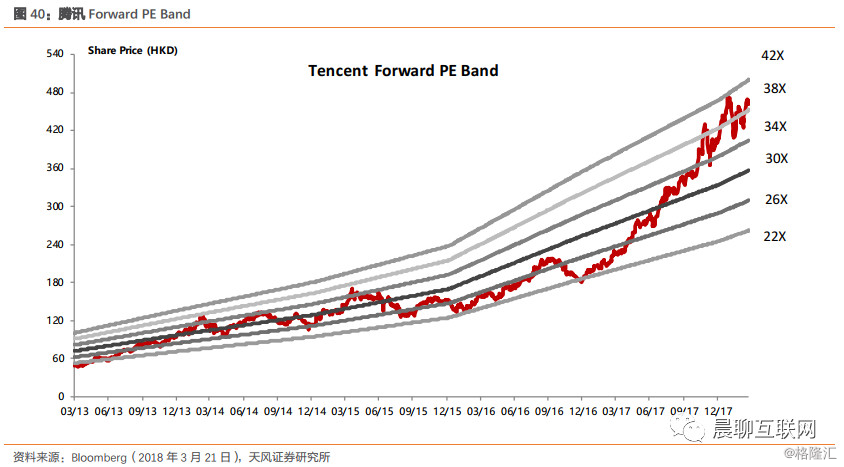

两种比较法下,腾讯的单用户估值比Facebook分别高出144.8%和176.7%,溢价的背后是腾讯在泛娱乐领域的货币化能力、商业化应用场景渗透、金融支付和云业务领域的攻城拔寨,要比Facebook单一依靠广告变现更胜一筹。仅从单用户季度收入来看,腾讯$10.2/MAU比FB的$6.1高出67.2%(vs. 100% in 3Q17 vs. 86.6% in 2Q17),所以目前腾讯的FY17/18年P/E分别为54.4x和41.4x,较FB溢价127.5%和107.6%,较好的体现了其“连接”为核心的“泛娱乐”霸主地位,而金融支付的8亿绑卡用户,支付和云业务为主的其他业务同比增长121%的迅猛态势也将给腾讯估值带来更多的溢价。我们预计腾讯2018年归母净利润同比增长32%至859.7亿元,对应18年EPS 9人民币,对应2018年PE41x。虽然我们认为短期涨幅过高存在一定压力,但我们看好长期在小程序、金融及云领域的业务能力。

报告来源:天风证券研究所传媒互联网团队

报告发布时间:2018年03月22日