下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持(首次)

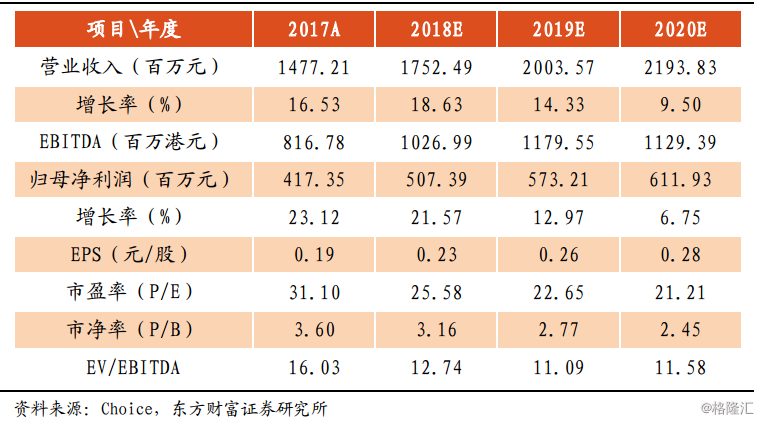

FY17 福寿园收入 14.77 亿,同比增加 16.53%;毛利 11.85 亿,同比增加 18.21%;经营利润 7.00 亿,同比增加 23.94%;归母净利润 4.17亿,同比增加 23.12%。

股利政策稳定。2017 末期股息每股港币 3.24 仙,2017 全年股息每股港币 6.48 仙,YOY+25.3%。

差异性服务推动平均售价。福寿园提供定制化服务,丰富高端消费的选择范围,定制艺术墓、草坪卧碑墓平均单价增幅达到 16.5%;同时集团进行业务创新,FY17 集团共签订 1174 份生前契约(包括临终关怀、遗体接送、灵堂搭建、告别仪式及相关后续服务等)。

业务版图不断扩大,且拥有广阔土地储备支持未来发展。2018 年 3 月,福寿园成功中标杭州萧山殡仪馆服务外包项目;截至目前,福寿园覆盖 12 个省份和直辖市,拥有 15 座已建成墓园,正在运营的殡仪设施15 间,托管 3 家小型墓园;另有 5 个在建墓园。福寿园在 2017 年售出了约 33546 平方米的土地。公司有证土地现剩余可销售面积总计约196 万平方米。

【投资建议】

基于以上判断,我们看好福寿园长期发展。我们预期 FY18/FY19/FY20净利润 5.07/5.73/6.12 亿元,每股收益 0.23/0.26/0.28 元,对应25.58/22.65/21.21 倍 PE。我们首次给予福寿园“增持”评级。