下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)公司情况

江苏创新(2116.HK)开发、生产及营销主要用于减少不良排放物且符合不断演变的监管要求的炼油助剂及油品添加剂。公司是同业中最早进入中国炼油助剂及油品添加剂行业者之一,并与三家主要中国石化行业的国有企业集团(即中石化、中石油及中海油)的多家联属公司形成长期关系。

2)IPO情况

江苏创新拟发行1.2亿股,其中10%为公开发售,90%为配售。每股发行价1.00-1.25港元,每手2000股,入场费为2525.2港元,预计净筹约1.2-1.5亿港元。上市后的市值大约4.8-6亿港元。

3)招股日期

江苏创新的招股时间定在2018年3月19日-3月22日,3月28日开始在主板买卖。

一.基本面介绍

1. 行业概览

炼油助剂指用于原油炼油程序的不同添加剂,通常用于促进炼油程序、改善最终产品的效能或保护炼油机组。油品添加剂及汽油或柴油一并加入汽车,通过改善汽油或其他燃油质量以提升发动机效能。

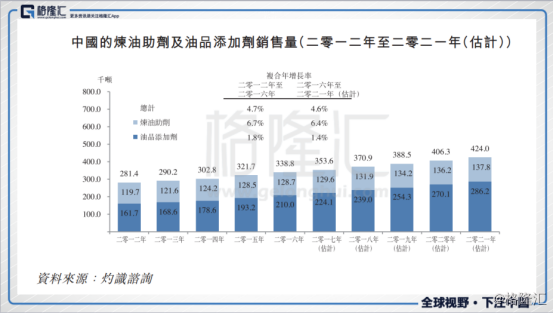

中国燃油助剂及油品添加剂市场的总销量由2012年的281.4千吨增加至2016年的338.8千吨,2012年至2016年的复合增长率为4.7%。

燃油助剂及油品添加剂的使用量,与中国的原油耗量及燃油质量标准密切相关。中国的石油耗量于过去数十年持续上升,全国的燃油助剂及油品添加剂行业也同样按稳定速度持续增长。而鉴于燃油质量标准越来越严格,上游炼油厂需要更多新研制的燃油助剂及油品添加剂,预计这将有助于中国燃油助剂及油品添加剂行业到2021年进一步达到424.0千吨,即2016年至2021年的复合增长率为4.6%。

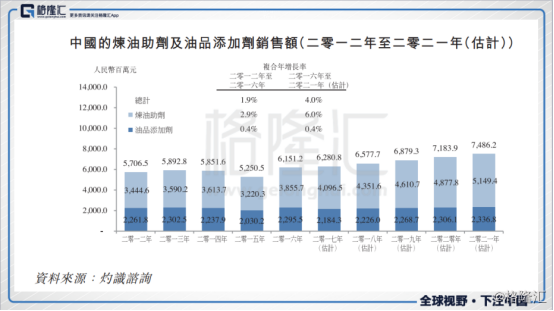

中国的炼油助剂及油品添加剂市场销售总额由2012年的5706.5百万元(人民币,下同)增加至2016年的6151.2百万元,即2012年至2016年的复合增长率为1.9%。

燃油助剂及油品添加剂的销售总额与原油价格密切相关。原油价格从2016年下半年开始复苏,并于2017年稳定在约每桶50.0美元的水平。因此,预期中国的燃油助剂及油品添加剂市场将于2021年达到7486.2百万元,即2016年至2021年的复合增长率为4.0%。

2. 公司介绍

江苏创新的历史可以追溯到2002年12月31日,公司当时由富成(香港注册成立的投资控股公司)在位于中国江苏省宜兴市的经济开发区的化工园区成立为外商独资企业。江苏创新开发、生产及营销主要用于减少不良排放物且符合不断演变的监管要求的炼油助剂及油品添加剂。

经营业务

江苏创新提供燃油助剂和油品添加剂。炼油助剂用于精炼原油,延长炼油装置的使用寿命、提升经济效益及减少炼油厂的不必要工厂废物排放;油品添加剂则用于协助客户遵守越来越严格的强制性排放法规,同时保持燃料的质量和效率。江苏创新主要的炼油助剂为脱硫剂和金属钝化剂,主要的油品添加剂为柴油抗磨剂。

业务模型

主要客户

江苏创新与三家主导中国石化行业的国有企业集团(即中石化、中石油及中海油)的多家联属公司形成长期关系。根据资料,2016年炼油市场有约72%被这三家企业集团占据,这也是江苏创新的优势之一。

截止2014年、2015年及2016年12月31止年度及截止2017年9月30日止九个月,向三家国有企业联属公司的销售额分别占江苏创新总销售额营收的92.2%、92.6%、92.7%及87.7%。

行业地位

江苏创新是同业中最早进入中国炼油助剂和油品添加剂行业者之一,按2016年的国内营收计,公司是中国炼油助剂和油品添加剂行业五大企业之一,并占总市场约1.7%。前五大企业(包括江苏创新)合共占据约12.1%的市场份额。

3. 财务分析

营业收入

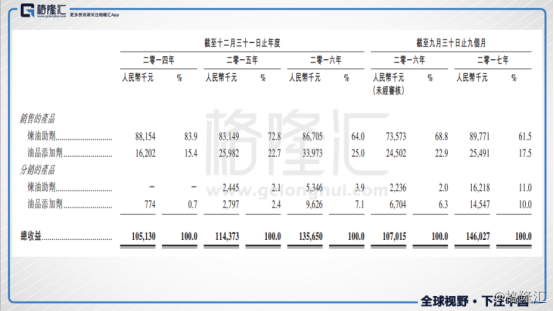

2014年、2015年、2016年年度及截至2016年及2017年9月30日至九个月,江苏创新的营业收入分别为105.01百万元(人民币,下同)、114.4百万元、135.7百万元、107.0百万元及146.0百万元,增长稳健。

2017年前九个月营业收入同比增加36.5%,主要是由于公司销售的炼油助剂产生的营收及分销的油品添加剂及炼油助剂产生的营收增加所致。

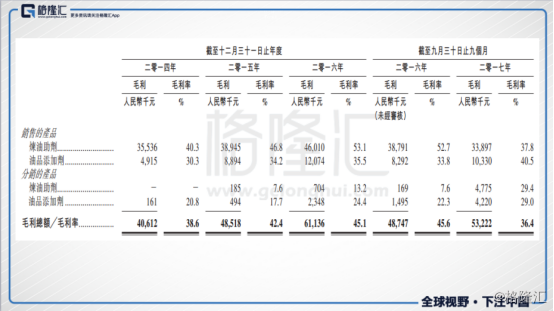

江苏创新的营业收入大部分来其自销售的炼油助剂,2014年、2015年、2016年年度及截至2016年及2017年9月30日至九个月,来自销售炼油助剂的营收分别占公司总营收的83.9%、72.8%、64.0%、68.8%及61.5%。

毛利及毛利率

2014年、2015年、2016年年度及截至2016年及2017年9月30止九个月,江苏创新的毛利分别为40.6百万、48.5百万、61.1百万、48.7百万及53.2百万。同期,公司的毛利率分别为38.6%、42.2%、45.1%、45.6%及36.4%。

2017年前九个月毛利率下跌,源于销售炼油助剂的毛利率同比下滑了14.9%,主要是由于涉及公司一名大额采购订单的毛利率为10.7%,以及一项关键原材料甲基二乙醇胺的购买价上涨所致。虽然对该客户的销售毛利率相对较低,但是有助于公司与该客户建立长远关系。

净利润

2014年、2015年、2016年度以及截至2016年及2017年9月30日至九个月,江苏创新分别录得净利润16.4百万、23.2百万、33.3百万、27.7百万及23.7百万。

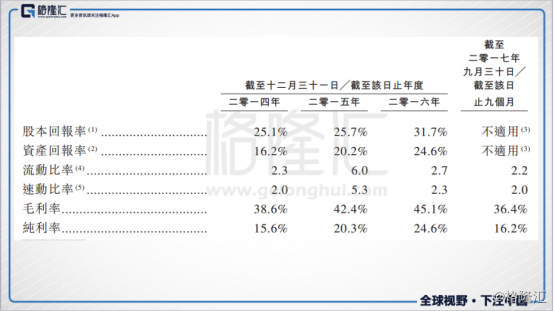

资产回报率

江苏创新的资产回报率由截至2014年12月31日的16.2%增至截至2015年12月31日的20.2%,并进一步增至截至2016年12月31日的24.6%。公司的资产回报率增加,主要是由于净利润的大幅增长。

4. 公司优势

1)是中国炼油助剂及油品添加剂行业的前五大参与者之一;

2)悠久的营运历史且具有竞争优势的过往记录;

3)与中石化、中石油及中海油联属人士的长期关系;

4)符合严格环保法例的环保产品,在不断趋严的环保法律法规环境中受惠;

5)拥有的研发能力有助于开发创新、高品质的炼油助剂及油品添加剂;

6)已与国外品牌建立良好关系。

5. 风险因素

1)大部分营业收入来自一个集中的客户群体;

2)可能无法成功研发新产品或提高现有产品的质量;

3)在实施业务策略以改造公司的宜兴工厂时,公司未必会实现预期经济效果及可能超出原预算;

4)过往曾向位于受美国实施国际制裁国家的客户进行销售,倘若有关销售导致公司受到处罚,可能会有不利影响;

二.IPO点评

1、发行情况

行业:环境与设施服务

江苏创新拟发行1.2亿股,其中10%为公开发售,90%为配售。每股发行价1.00-1.25港元,每手2000股,入场费为2525.2港元,预计净筹约1.2-1.5亿港元。上市后的市值大约4.8-6亿港元。

保荐人:东方融资(香港)有限公司

审计师:毕马威会计师事务所

公开发售包销商:东方证券(香港)有限公司、国泰君安证券(香港)有限公司、骏升证券有限公司、华邦证券有限公司、中国北方证券集团有限公司、民众证券有限公司

2. 招股日期及上市时间

江苏创新的招股时间定在2018年3月19日-3月22日,3月28日开始在主板买卖。

3. 估值水平

发行完成后,江苏创新总股本将为4.8亿股,按招股价1.00-1.25元计算,公司市值约为4.8-6亿港币。按照2017年12月31日止的会计年度净利润(估计)计算,集团静态估值在12.26-15.32倍之间。假设江苏创新2018年净利润继续保持在40%的稳健增长,则动态估值大约在8.76-10.94倍之间。

港股还有一家主要从事第三方品牌石油化工产品经销及销售自有品牌润滑油的公司---域高国际控股,公司位列香港第二大柴油经销商,市场份额19.8%,目前市盈率14.5倍。同属基础化工板块的叶氏化工集团及万辉化工的市盈率分别是10.1倍和34.6倍。

而江苏创新为国内前五大炼油助剂及油品添加剂企业,并且“三桶油”是其最主要客户,从行业地位来说,估值还是略低的。

公司2015年及2016年净利润均保持在40%以上的增幅。从调研报告来看,2012年至2016年,国内炼油助剂及油品添加剂行业的销售额复合增长率为1.9%,到2016-2021年则会很可能会飙升到4%。而公司作为行业的前五大企业大概率将从中受益,所以单从盈利增长性这一个角度来说,我认为江苏创新也有上升的空间。

4. 集资用途

假设发售价为每股股份1.13港元,扣除包销佣金及其他估计开支后,江苏创新将从股份发售中收取的所得款项净额为105.5百万元,用途如下:

1)约41.0%或约42.8百万港元将用于升级宜兴工厂,透过采购新的机器、设备及分析仪器扩大产能及符合更加严格的强制性排放规定;

2)约51%或约53.9百万港元用作兴建生产设施,制造生产公司现时需要从国外进口、生产柴油抗磨剂所需成本较低的妥尔油脂肪酸替代品高纯度油酸;

3)约8.0%,或约8.8百万港元,将用作一般业务经营及营运资金。

5. 基石投资者

无

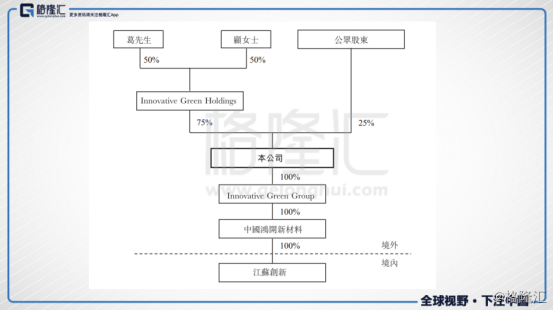

6. 股权结构

(1)上市后的股权结构图

(2)控股股东、实控人及重要管理层

董事会主席、执行董事兼行政总裁,葛小军先生,54岁

葛先生主要负责监督公司的整体管理、策略规划及日常运营。葛先生在炼油助剂及油品添加剂行业累计逾30多年销售及管理经验。在加入公司之前,葛先生于1985年2月至1998年8月曾在宜兴市汉光集团担任多个职位,而其最后担任销售经理,主要负责炼油助剂及油品添加剂的销售。

总经理、执行董事,顾菊芳女生,54岁

顾女士主要负责监督公司的整理管理及日常运营。顾女士在炼油助剂及油品添加剂行业累计约30年的管理经验。在加入公司前,顾女士1985年2月至1998年8月在宜兴汉光集团担任多个职位,而其最后担任副总经理,主要负责日常行政事务。(顾女士为葛先生配偶)

副总经理、执行董事,黄磊先生,49岁

黄先生主要负责公司研发工作。黄先生在炼油助剂及油品添加剂行业累计逾26年的研发经验。在加入公司前,黄先生于1990年7月至2010年8月在中国石化九江分公司担任多个职位,而其最后担任技术部副总经理,主要负责技术研究。

三.新股评分

IPO热度(10%):5

市场氛围(20%):5

市场稀缺性(10%):7

估值水平(30%):7

公司成长性(30%):7

加权平均分: 6.4

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)