下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

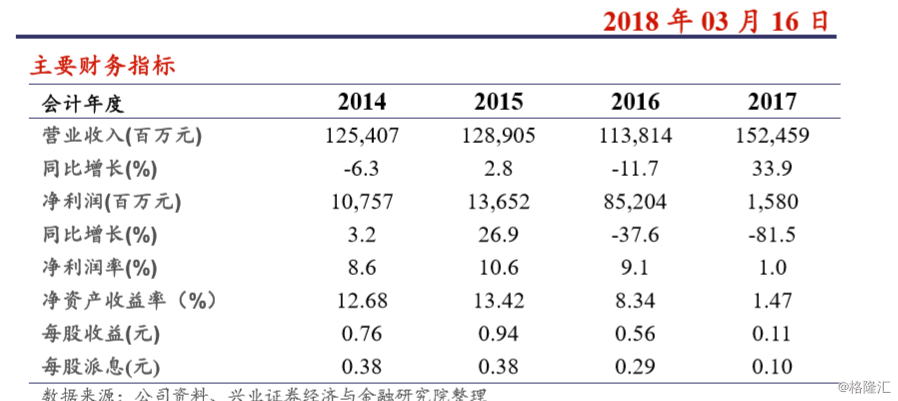

利润受煤价影响大幅下滑。2017 年全年公司收入人民币 152,459 百万元, 同比增长 34%;归母净利润 1,580 百万元,同比下降 81.5%;每股盈利为 0.11 元,,由于煤价持续高位,使得公司的净利润同比出现大幅度下降。

装机量持续增加,发电量实现高增长。截至 2017 年年末,公司控股发电 装机容量为 104,321MW,同比提升 24.4%,其中,权益发电装机容量为 92,003MW,清洁能源装机比例超过 15%。公司境内各运行电厂累计完成 发电量 3,945 亿千瓦时,同比上升 25.8%。装机量和发电量大幅提升的主 要原因在于(1)公司收购黑龙江、吉林和山东等地区发电资产,(2)公 司在华中、华东等地区火电发电量同比回升, (3)部分新增装机的投产。

未来三年维持高派息率。2017 年公司派发每股股息 0.10 元,派息率高达 88%。公司董事会也通过了未来三年高派息的《股东回报规划》,派息率 将不低于 70%且每股派息不低于 0.1 元人民币,而过去几年火电行业平均 派息率大约在 40-50%。

我们的观点:华能国际电力(902.HK)是中国最大的火力发电公司,其 发电量占全国全社会总用电量的 5%以上。2016 年下半年以来受煤价高企 影响,公司业绩出现大幅下滑。未来一段时间公司火电机组新增装机不大, 我们预计煤价较难出现大幅上涨。另一方面,公司也已经调整了发展结构, 未来较大力度发展以风电为主的新能源。因此,我们认为公司已经度过业 绩低谷,未来业绩预计会有所改善,改善的幅度还需要观察煤价的走势。