下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近有两则消息有望成为银行板块新一轮行情的催化剂。

3月7日,银监会下发2018年7号文,银行拨备覆盖率由原来的150%下调为120%-150%,贷款拨备监管要求由2.5%下调为1.5%-2.5%,差异化调整商业银行贷款损失准备监管标准。

3月12日,农业银行发布了一项募资规模不超过1000亿元的非公开发行A股股票预案,所募集资金扣除发行费用后将全部用于补充核心一级资本。

目前市场共识是:银监会和农行两者目的都是为“表外转表内”做准备,加速处理不良贷款。

这些都是“去杠杆”深化的动作,我们就能推出两点看多银行板块的逻辑:

1、不良率拐点确认,银行资产质量快速提升

2、市场利率上升,银行利差扩大

但是现在资金收紧不仅影响银行的贷款端,还影响投资端的规模。行业规模增长整体放缓,促进了行业分化,因此并非所有银行都一定享受此次”政策红利“。

▌一、

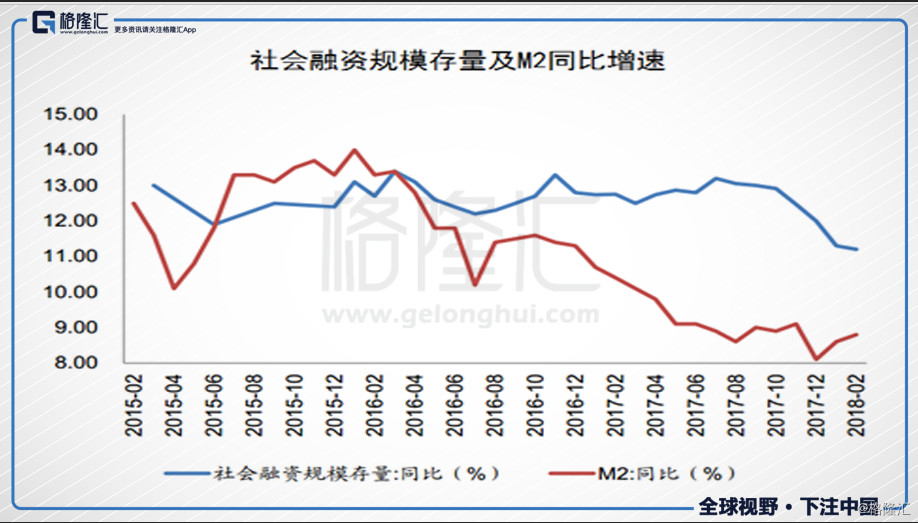

2018年2月末, M2同比增长8.8%,环比小幅回升,但是对比名义GDP10%的增速,目前货币政策仍然趋紧。社融存量同比增长11.20%,环比小幅下降,延续了2017年8月份以来的下滑趋势。

2018年1-2月表外融资合计增加1190亿元,同比大幅减少1.18万亿元。其中,政策对表外融资的影响十分明显,而新增人民币贷款总额是有所上升的,所以针对银行表外业务的处理政策基调不变,未来贷款规模增速将持续放缓。

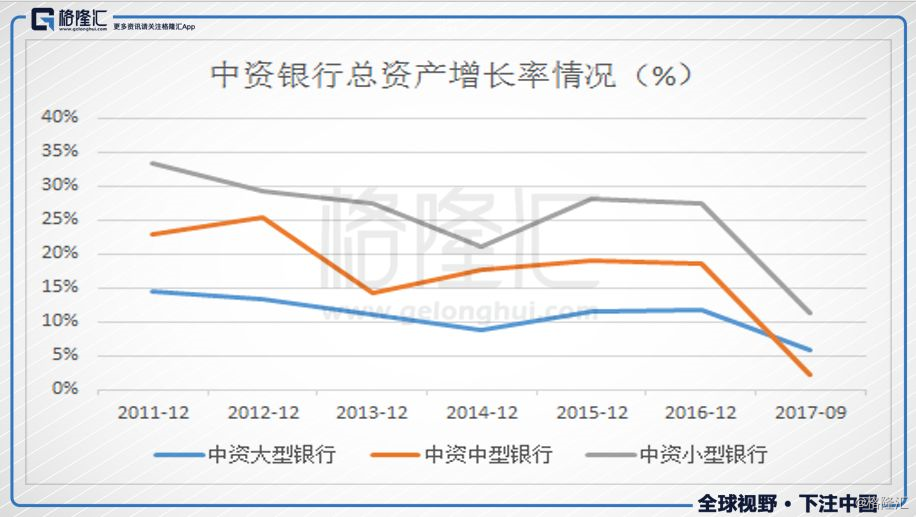

货币政策趋紧,社会贷款规模放缓,最终直接影响了整个行业资产规模的增速。下面是中资大、中、小银行近期的总资产增速情况。

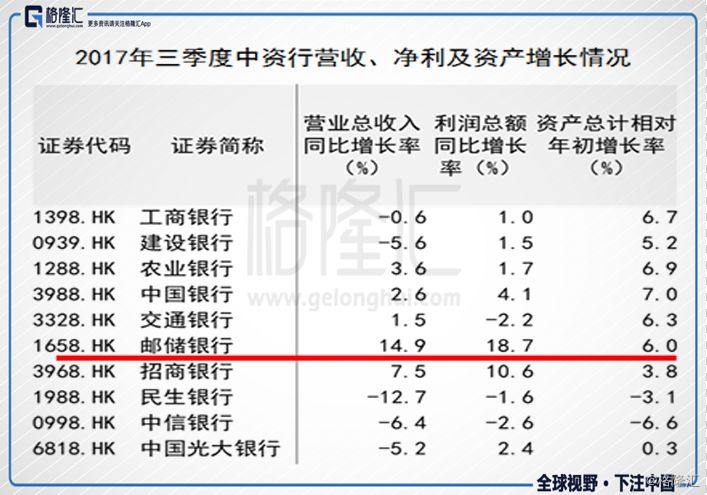

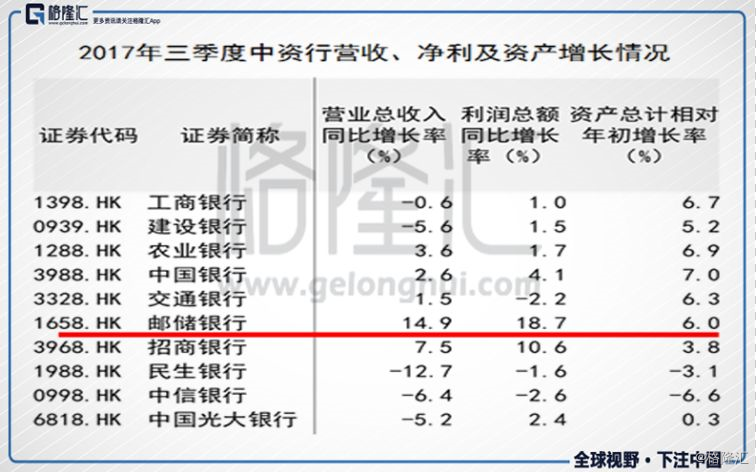

可以看到,最惨的是中型银行,而小型银行增速也在加速下滑,大型银行则更平稳一些。这也是为什么市场目前更看好四大行的原因。下面是2017年三季度相关上市大型银行的营收、净利及资产规模的变动情况。

分化十分明显。在大型银行中资产增长的分水岭出现在邮储银行,在同行6%增速以上的还有工行、农行、中行和交行。从营收和利润上看,行业分化更加明显,其中最为亮眼的是邮储银行,前三季度营收增速为14.9%,利润增速为18.7%,两者超过了以”成长性闻名“的招商银行。

过去两年的“去产能”、“去库存”到如今的“去杠杆”,初期总会引起市场担忧。的确,政策实施下,符合监管的企业获得”政策红利“,而红利来源于不符合监管条件的企业。不过,从资源行业就可以看到,政策直接推动价格提高,直接促发了行业”拐点“的产生,从而在二级市场激发了一轮高潮。

如果银行业会出现相似的行情,在规模增速放缓的前提下,银行的净息差成为至关重要的因素,下面我们就筛选一下有哪些企业更加有优势。

▌二、

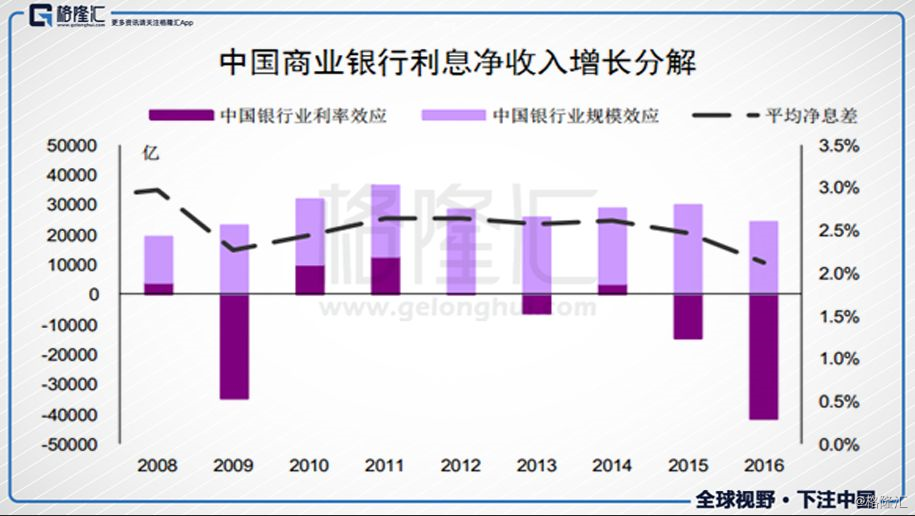

过去几年, 在利率市场化的过程中,银行息差受挤压收窄,因此银行已经进入了以规模博取收益的发展模式。

资料来源:16家上市银行财务报表

可以看到进入2015年之后,息差对银行盈利的推动边际跌倒了负数。在银行靠追求规模获得盈利的模式中,业务对象首选是对公客户。对公业务批量经营,易上规模,又有政府隐性担保,因而成为银行的宠儿。在企业贷款中,大型企业优先,其次是中小企业,乃至小微企业。

而零售客户由于贷款量小,审批成本高,最终受到多数银行的冷落。

但是贷款的结构与存款的结构是匹配的,希望用工业化批发贷款的银行存款端的结构中企业贷款和同业拆借的占比较高,最终成本也快速上升,如此加速了净息差的收窄。

以前,在经济景气的时候没有太大的问题,但是随着国内经济周期开始下行,不良资产暴露,银行依赖规模的发展模式出现问题。而在2013-2015年宽松的货币环境下,银行选择了走通道、加杠杆等方式通过监管套利,赚取”快钱“。因此银行非息收入快速上升,占营收的比例从 2008 年的 15%左右提高到2016 年的 30%左右。

利息收入仍然是大头,现在监管把”快钱通道“锁死了,但是利率也进入上行周期。目前行业仍然保持一个规律:利率上行期,息差扩大,而利率下行期,息差缩小。

从2017年三季度的数据来看,有部分银行净息差已经率先出现拐点。其中大行中回升较为明显的是农业银行和邮储银行。港股的全国性大行中目前净息差较高的有招商银行、储蓄银行和农业银行。

目前行业有一共识:零售业务会成为未来银行主要竞争领域,而在零售业务有优势的银行在利率上行周期之中更有优势。

主要有两个逻辑:

1、银行的负债端,个人存款成本更低,粘性更高,因此个人存款占比更高的银行投资时具有更大的空间。特别在利率上升周期,净息差提升的弹性更大。

2、银行的资产端,个人贷款业务风险和收益都相对企业贷款低,但是占用资金成本也低,特别是在MPA考核实施之后。同时,经济调整周期内,企业贷款坏账率快速上升,而零售业务的冲击相对较少,个人业务占比大的银行坏账率自然更少。

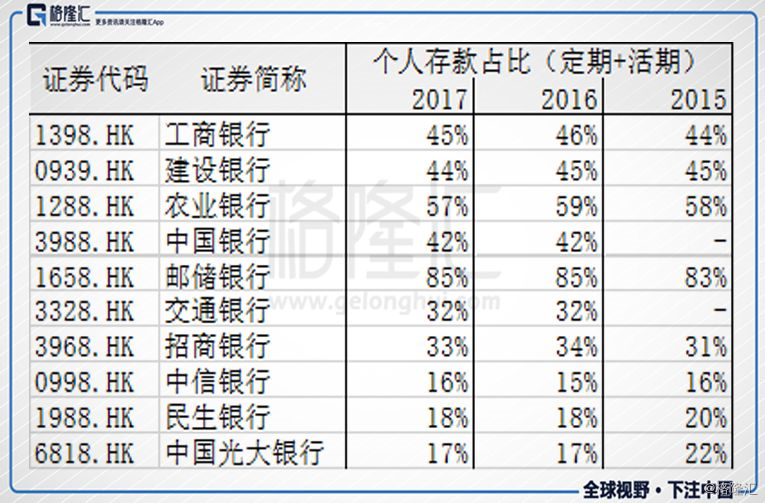

那么接下来我们对比一下全国性大行的存款结构。下图可见,农业银行和邮储银行的个人存款占比最高,其中邮储银行的个人存款占比达到了85%。排除了特殊的邮储银行,四大行个人存款占比平均占比在47%左右,然后占比数据随存款规模递减而递减。

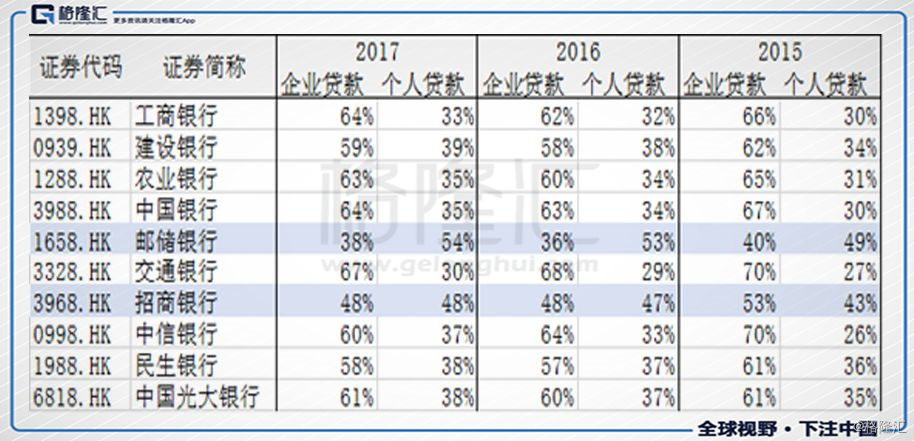

下面再看一下贷款结构。

可以看到在资产端结构中,国内大行的的企业贷款:个人贷款维持在6:4的比例,其中个人业务占比超出同行的有邮储银行和招商银行。

最终筛选出农业银行、招商银行和邮储银行,三家银行在未来业务发展和业绩增长会更有优势。那么接下来我们看一下目前这些银行估值如何。

▌三、

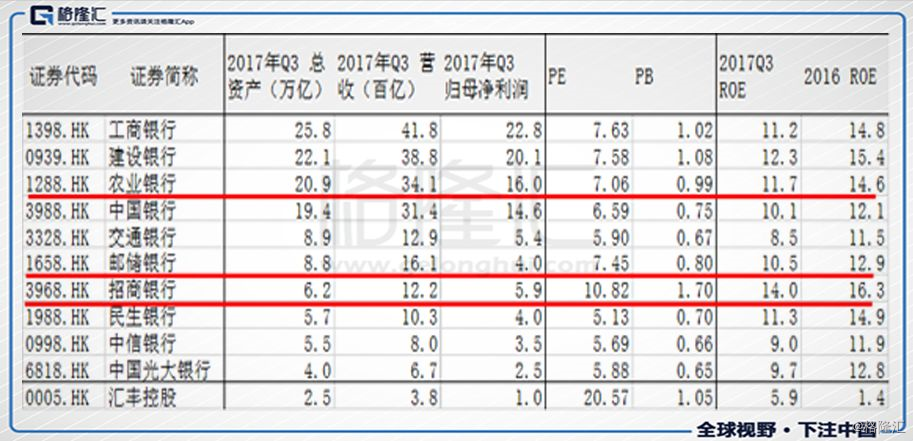

我们先来行业的PE和PB对比。

可以看到目前港股银行的行业平均PE在7倍,PB为0.8。以汇丰控股为国际估值水平参照,目前国际银行的估值水平在15-20区间,PB普遍为1。因此对比国际银行业,港股的银行估值水平有较大上升空间。

银行的估值主要看PB。对比市场规模,四大行为第一阶梯,邮储银行在规模上与招商银行属于第二阶梯阶梯,所以PB上第一阶梯会比第二阶梯享受更高的估值。

而决定PB主要因素还是要看ROE,对比ROE上,四大行除了中行,同业平均PB估值接近1,平均ROE为11%;第二梯队的银行平均PB为0.8,平均ROE为10%。

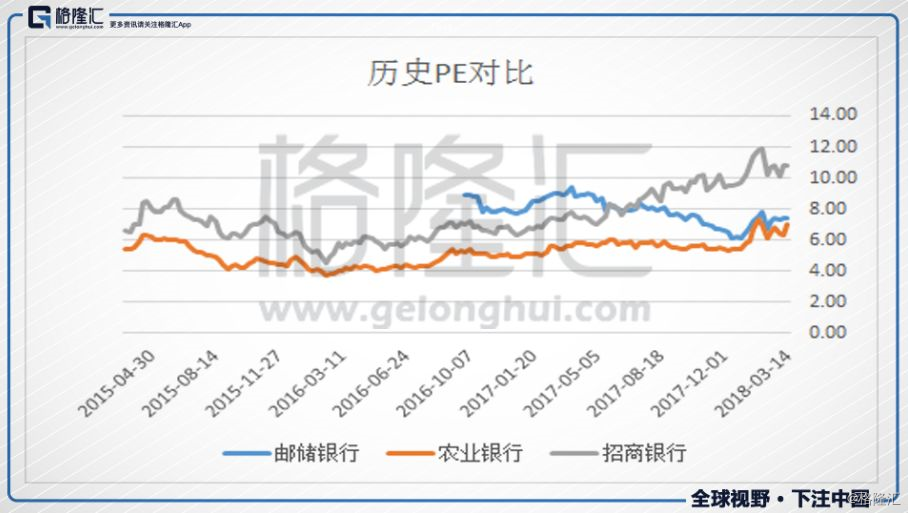

接下来,我们再对比一下农业银行、邮储银行和招商银行的历史估值。

通过历史估值的对比,目前邮储银行估值更加安全,更为便宜。

对比招商银行,邮储银行、农业银行ROE较低。招商银行目前维持行业最高估值最大的估值原因就是其出色的运营能力,而农业银行与邮储银行的运营模式依然是以大量铺设网点获取低成本的个人储蓄,特别是深入到三四线城市的乡、镇,因此运营成本更高。所以招商银行的估值应该比邮储银行更高。

而对比农业银行,邮储银行市场占有率低一个阶梯,所以估值上农业银行也应更高。

但是综合对比农业银行、邮储银行和招商银行,我们认为邮储银行估值更为便宜,有所低估,目前应给予0.9倍的PB。

同时,我们认为未来邮储银行的PB能达到1倍。

原因一:不良低,资产更优质,安全边际高。

邮储银行建立了中国银行同业唯一的“自营+代理”运营模式。截至2017年上半年,邮储银行共接近4万个网点,其中包括8千多个自营网点及3万多个代理网点。第二部分数据也显示公司贷款结构中,个人贷款占比超过50%,而企业贷款占比不到40%。

同时,邮储之前有21年“只存不贷”的发展历史,直到邮储银行2007年成立,因此邮储银行在银行中较为年轻,客户中较少集中在过去传统的制造、资源行业,历史遗留问题更少。结合较低比例的企业贷款,因此邮储银行资产更为优质。

原因二:成长潜力更大,增长逆势加速。

再次回头看这个表,可以看到在2017年,经济下行、紧缩的货币环境以及调控政策多个因素之下,邮储银行营收利润出现双位数的增长,可以看到过去零售业务积累的优势正在体现。

▌小结

综上,我们判断2018年邮储银行是安全边际最高的银行股标的。未来银行的存贷息差有望进一步扩大,有利于优质银行业绩提升和价值重估。邮储银行负债端有更低成本,资产端更优质,且具有更高成长性。银行需要长线持有,而邮储银行较低的估值能为我们提供足够的安全边际。2018年,银行业将面临一轮“改革红利”,邮储银行是一个不错的布局标的。