下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月14日上午9点30分至10点30分,中教控股在香港金钟夏悫道18号海富中心一期24楼召开2017年的业绩会。中教控股是中国领先的大型民办高等教育集团,目前经营江西科技学院和广东白云学院两所民办高等学校,且拥有白云技师学院的控制权。公司CEO 喻博士、CFO莫贵标等出席了会议。

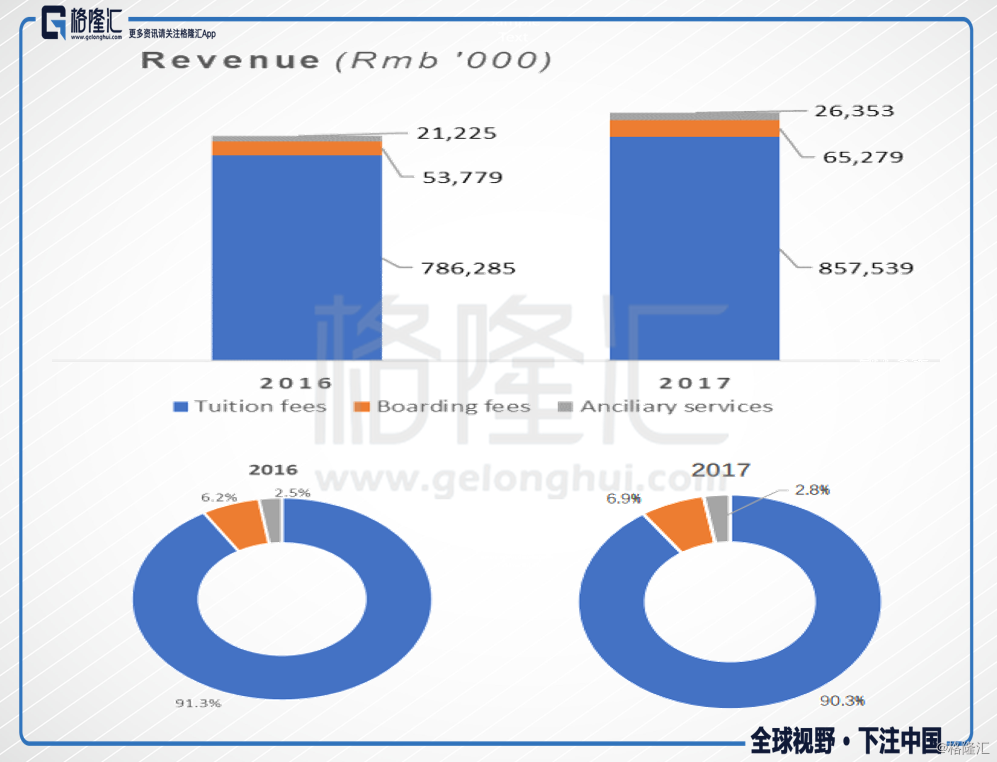

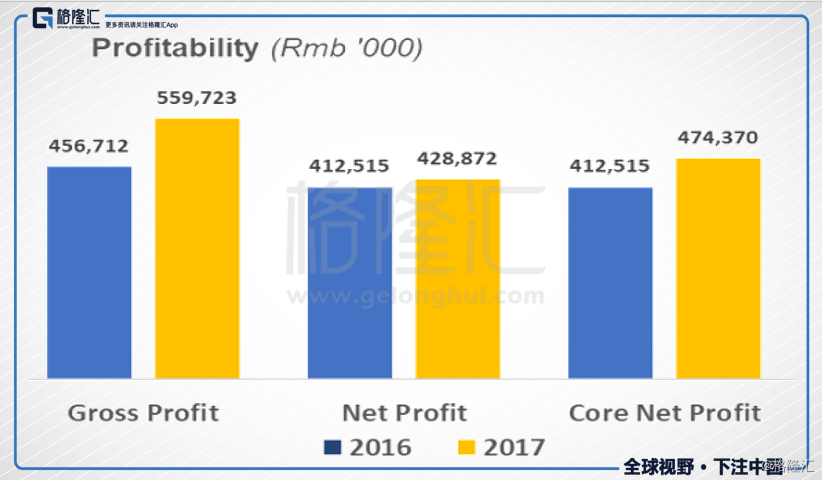

中教控股公告,截至2017年12月31日止,集团营收增加10.2%至9.492亿元人民币;毛利增长22.6%至5.597亿元人民币,毛利率提高至59.0%;净利润为4.289亿元人民币,同比增长4.0%。另外,剔除了上市费用的核心净利润为4.744亿元人民币,增长15.0%。

一 营收平稳增长,成本持续下降,资金非常充足

学费收入占总营收的比重仍然高于90%,这块收入相比去年提升了9.1%。住宿费收入增长了21.4%,在营收中的占比由去年的6.2%增长到了6.9%。其他服务收入为2640万元,增长了24.2%,占比也由去年的2.5%增至2.8%,由于集团18年将收回这块业务自营,预计这部分收入未来较快增长。

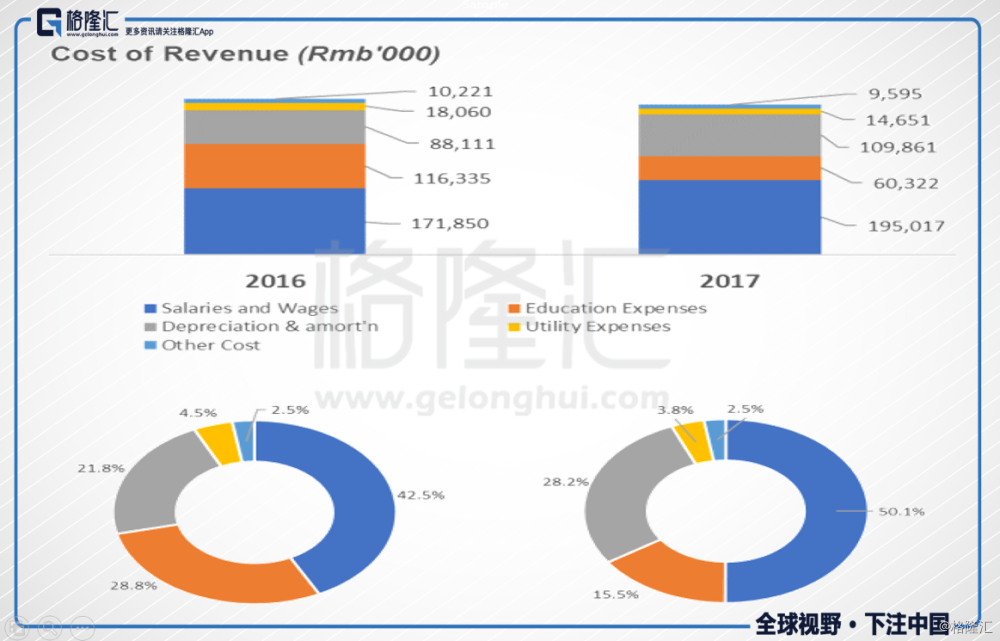

营收成本在2017年下降了3.7%,从2016年的4.045亿下降到2017年的3.894亿元人民币。2017年,职工薪酬在公司营收成本中占到一半的份额,增长13.5%至1.95亿元。折旧与摊销大幅增长24.7%,因为集团在2017年收购了白云技术学院。

毛利从2016年的4.567亿元增长至5.597亿元人民币,增长22.6个百分点,同时毛利率也由53.0%增长至59.0%。2017年的净利润为4.289亿元,微增4%,除去一些一次性的支出(如上市费用等),核心净利润达到4.744亿元,同比增长幅度达到15%,核心净利率也由47.9%提高到50.0%。

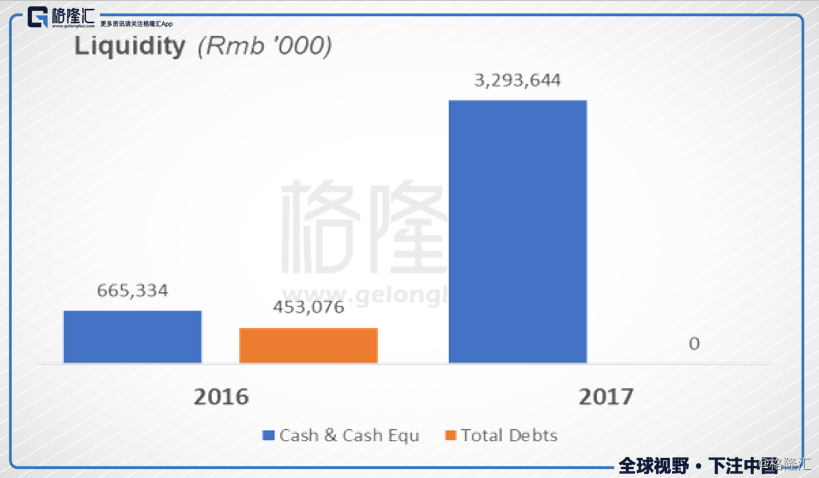

2017年底,中教控股账上现金及现金等价物为32.936亿元人民币,去年同期仅为6.653亿元,可见上市之后,中教控股资金充裕,弹药充足。若以30%~40%的杠杆比率计算,则中教控股可借债规模达16.87亿~22.48亿元,可以作为中教控股的储备弹药。

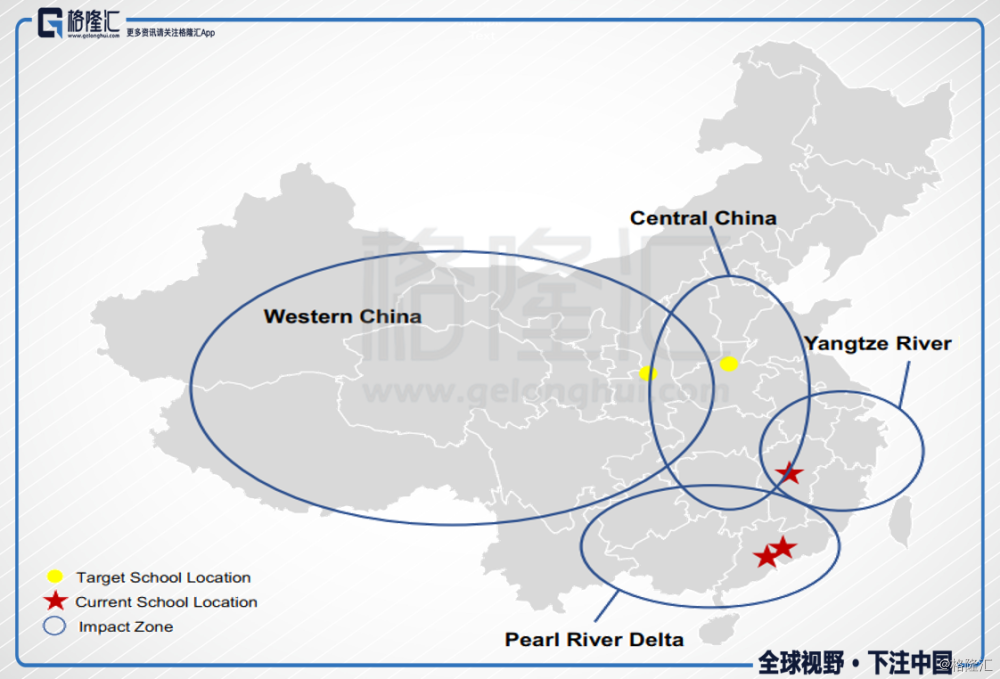

二、 布局全国——收购西安学校和郑州学校

中教控股有着30余年的办学经验,在泛长江三角洲和珠江三角洲经营着两所大学和一所职业学校,其中江西科技学院已经连续九年被评为中国民办高校的第一名,广东白云学院连续十年被评为广东省民办高校的第一名,白云技师学院连续七年被评为技师类学校第一名。

中教控股于3月13日同时完成了两起收购,涉及中国最大的中等专业学校——郑州城轨交通中专学校和中国最大的技师学院——西安铁道技师学院,并凭借这两笔收购,将集团的业务范围扩展至中国中部和西部地区。在这两起收购完成之后,中教控股的在校学生总数从原有的7万6千人增长至12万人。不管从学生人数,利润总额,还是市值来看,中教控股都是港股上市的民办教育集团里规模最大的。

管理层表示,公司收购的这两所学校都和轨道交通有关系,是看好中国未来在这一块基础设施建设上的投入力度。据统计,平均每一公里高铁需要12名运营和维护人员,每一公里地铁需要50~70名运营和维护人员,新修的轨道交通带动的就业,而西安和郑州又是中国的铁路交通要道,这两个城市有着非常巨大的技工教育需要,所以中教控股的收购方案体现了管理层的深思熟虑。

5.77亿元收购西安铁道技师学院62%股权

据公告,中教控股于2018年3月13日订立协议,收购赣州西铁教育咨询有限公司(间接拥有西安学校全部学校出资人权益)62%股权,代价为5.77亿人民币。其中4.72亿元用于转让股权,1.04亿元用于向赣州西铁教育注入额外资本,以削减西安学校债项并为学校持续扩建提供资金。

该学校目前在校生规模约2万余人,其中,2016至2017学年学生人数7,600余名;2017至2018学年学生人数20,000余名。报告显示,2016年度、2017年度,西安学校未经审计净亏损为823.98万元、1323.38万元。

8.55亿元收购郑州学校80%股权

公告称,中教控股于2018年3月13日收购郑州城轨交通中等专业学校80%股权,代价为8.55亿人民币,其中1.2亿元用于转让股权,7.35亿元用于向目标公司注入额外资本,以削减郑州学校债项并为学校持续扩建提供资金。

郑州学校成立于2010年,位于河南省郑州市新郑新村产业园区,在校生2万余人,该学校是国内最大的民办中等职业学校,和最大的铁路教育提供商。报告显示,2016年 、2017年,公司未经审计的净利润分别为2929万元、2349万元。

同时,管理层表示,还有更多的学校在收购的进展当中,另外,未来还会有一些学校,委托给中教控股进行管理,管理层择适当的时候会向外界公布具体内容。

以下是格隆汇为您总结的问答环节:

问:中教控股能够一次性地收购两家国内顶尖的铁路相关的学校,未来我们在这方面会有怎样的一个扩张;郑州学校和西安学校的人数在这两年的增长是非常快的,那么这两个学校的容量是多少,未来还有多大的发展空间;另外和财务相关,这两所学校净利润波动很大,未来稳定发展之后,学校会做怎么样的改革以达成这一目标?

答:收购这两所学校出于战略性的考虑,这两所学校有非常好的发展前景,也是国家的重点发展目标。从财务的角度考虑,这两所学校过去的业绩如你所说,因为两所学校的情况不一样,郑州学校的债务带来的利息使利润缩减,我们收购之后,偿还了所有的负债,2018年的利润应该会上升非常多。西安学校的人数呈指数级的增长,但是利润增长并不快,这是因为根据会计审计的权责发生制,2017年新增的学生只计入了四个月的学费,学费按12个月确认的,这块增长将在2018年完全的反映出来,并且2019年、2020年都会随之增长。

问:这两笔教育交割的时间会在2018年上半年完成吗?CEO提到收购中使用了贷款,贷款比例是多少?管理层还有老师的留任情况怎样?对比一级市场上交易的价格相对还是比较便宜,体量也不错,为什么他们的控股股东要卖出这两所学校,纯粹是因为财务原因吗?

答:交割时间取决于审计师来确认的时间,但是因为交易是在举办人层面的收购,我们相信可以非常快的完成交易。从贷款的角度说,我们公司有非常多的现金,同时有很多银行与我们洽谈可以为我们提供贷款,非常优惠的利率,我们会综合考虑融资成本,决定现金和贷款的比例,最大化有利股东利益。针对每所学校我们都会制定相应的投后管理的方案,针对交易的原因,市场上有很多潜在的买家,我们作为出资方有非常大的优势,因为我们有三十年的办学经验,目前举办的学校都是国内相应领域最好的学校,同时我们有很强的并购团队,相当专业的团队保证我们在并购的过程中为股东创造最大的价值。

问:这两所学校学费水平如何,未来会如何增长?这两所学校的土地储备是怎样的?学校收购方向是偏职业类,技师类的学校,不是本科类的学校,管理层将来的收购方向和战略?

答:这两个学校学费生均1万元左右,和一些本科学校比也不差,还非常受到学生的欢迎。职业学校对土地的要求不像本科学校那么高,我们对这两所学校有非常完善的扩张计划,我们收购中增资就是为学校进一步扩大规模做准备。这两所学校不是本科学校,首先我们有一些本科学校也在收购过程当中,我们将会有节奏地进行收购,符合我们资金的实力、投后管理的实力,有很多学校在收购的不同阶段。从增长的角度看,职业教育学校的增长潜力更大,本科学生人数增长有限制,增长也更慢,从市场的价格上看,本科学校更贵,可能不符合大家的需求。两个方面的学校我们都有收购的意向,从增长的角度,我们认为职业学校更有吸引力一些。