下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈娇

来源:兴业证券研究报告

投资要点

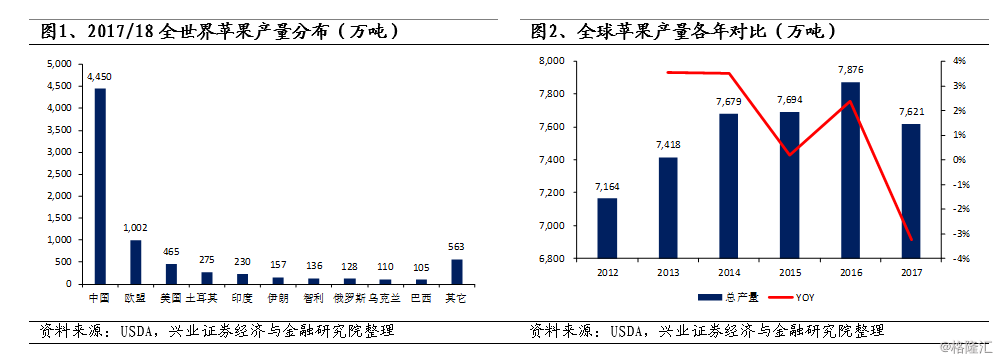

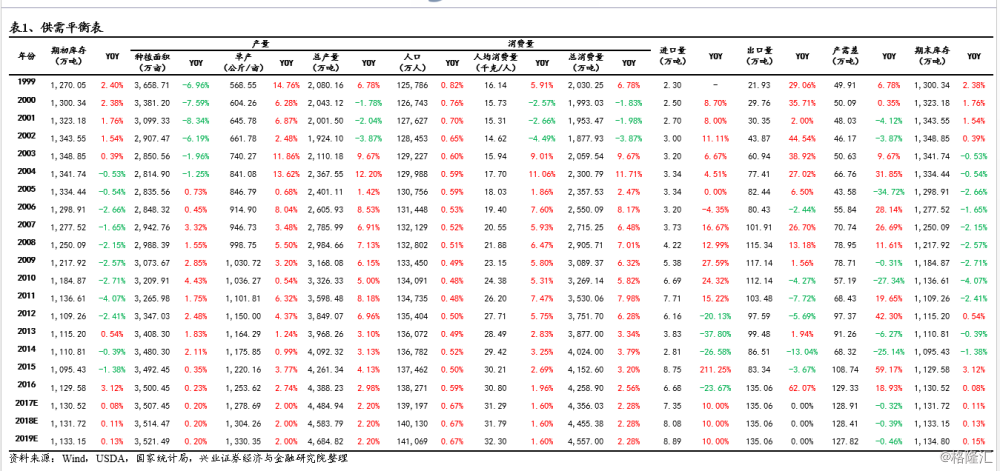

我国是全球最大的苹果生产国与消费国,基本自给自足。全球苹果产量约8082万吨,位居水果产量的第二位(仅次于香蕉)。2017年全世界鲜果消费量为6458万吨,深加工消费量1125万吨。我国是全球最大的苹果生产国和消费国,2016年产量4388万吨,消费量4259万吨,产量和消费量约占全球50%左右。我国苹果基本自给自足,2016年出口135万吨,进口仅7万吨左右。

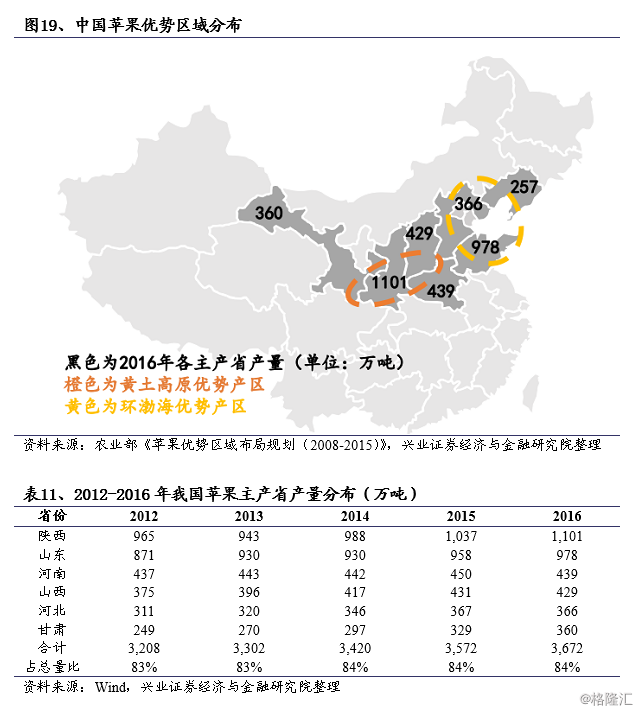

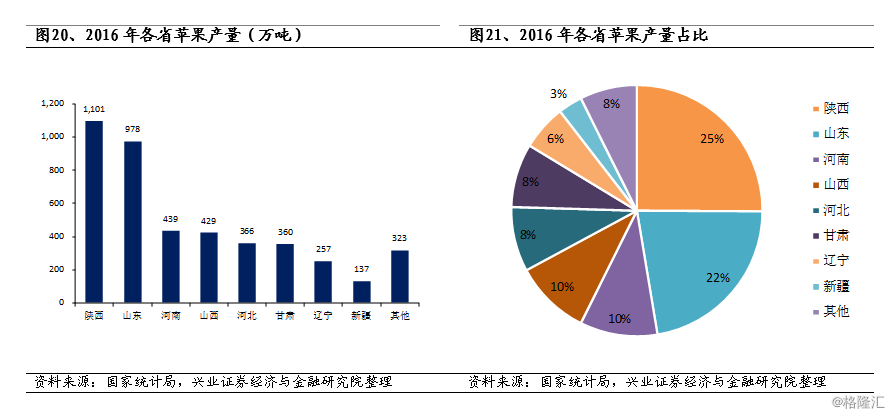

“红富士”是主要品种,6大主产区占总产量超过80%。“红富士”是第一大品种,年产量占全国总产量70%左右。我国苹果的6大主产区分别为陕西、山东、河南、山西、河北、甘肃,产量占我国总产量的比例超过80%。

行业整体供需格局偏松,处于增产周期,需求增速下滑。供给方面,由于收益良好,种植面积自2003年后持续上升,但近年增速有所放缓;受益于品种改良,单产也逐年增长;近年总产量维持在3-4%左右的增速。消费整体呈增长态势,但受新兴水果的冲击,近年增速放缓至2.5-4%左右。自2014年起,库存逐年增加。

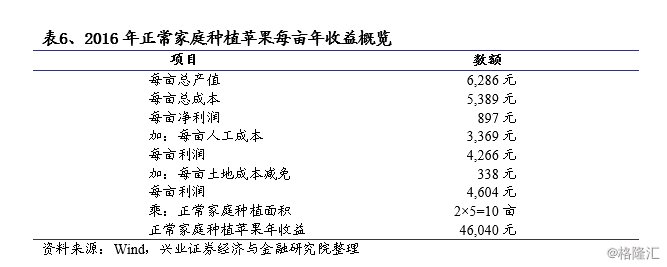

当前苹果种植盈利良好。2016年每公斤种植成本4.3元,收益0.71元,每亩种植收益897元。如果刨除人工成本和租地成本,每亩种植收益4604元。正常家庭按2个劳动力计算,可以种植约10亩苹果园,每年收益约为46040元。

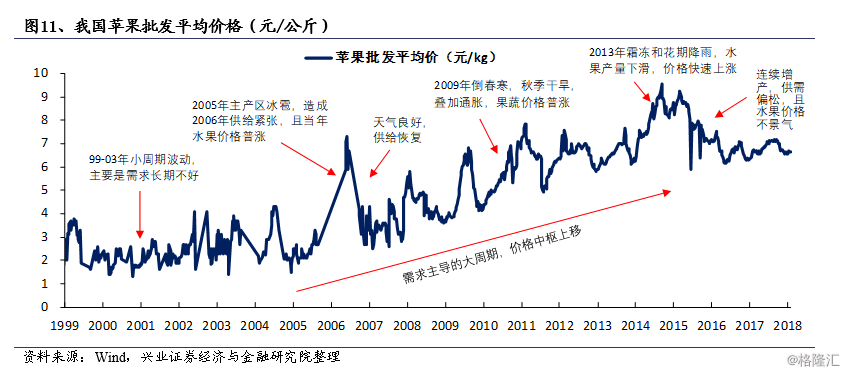

苹果价格中枢下移。最近20年苹果有三轮周期。第一轮99-03年小周期波动,主要由于经济低迷。第二轮05-14年,由需求主导的周期,苹果价格中枢迅速上移。第三轮15年以后,供给主导的周期,价格中枢下移。一是苹果自身需求增速下滑,而供给增多;二是受水果整体增产,水果价格整体疲软的拖累。

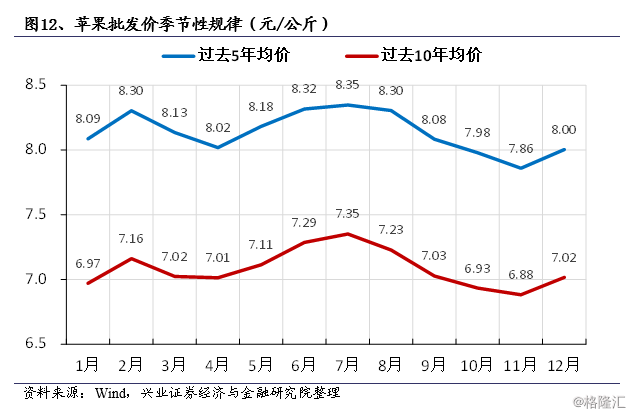

苹果价格季节性明显。受新果集中上市影响,四季度是淡季,旺季出现在二季度,过去十年淡旺季均价价差弹性7%左右。淡季价格在盈亏平衡线附近。

风险提示:极端天气导致减产;水果价格低于预期;进口量飙升。

一、我国苹果供需情况

1.1、产量与消费量

2017年全世界苹果产量为7621万吨,主要产区是中国、欧盟、美国、土耳其和印度。自2012年以来,世界范围内苹果产量总体呈上升态势,除2017年由于气候原因,欧洲地区产量下降200万吨。世界生产苹果的国家有80多个,年产量超过或接近100万吨的主产国有12个,按产量排,依次为中国(46%)、美国(9%)、土耳其(6%)、意大利(5%)、法国(5%)、波兰(5%)、德国(3%)、俄罗斯(3%)等。不包括中国,元帅系和金冠是世界两大主栽品种;若包括中国在内,富士则成为世界第一大栽培品种。美国、意大利、法国、智利、南非等新发展的果园中红富士占50%以上,中国富士栽培面积占苹果总面积的49.6%。

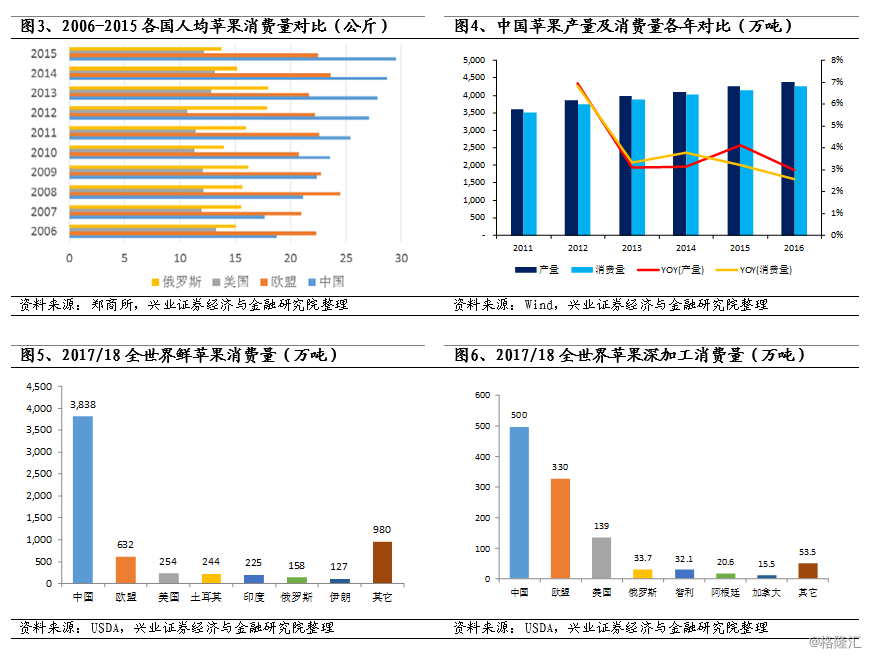

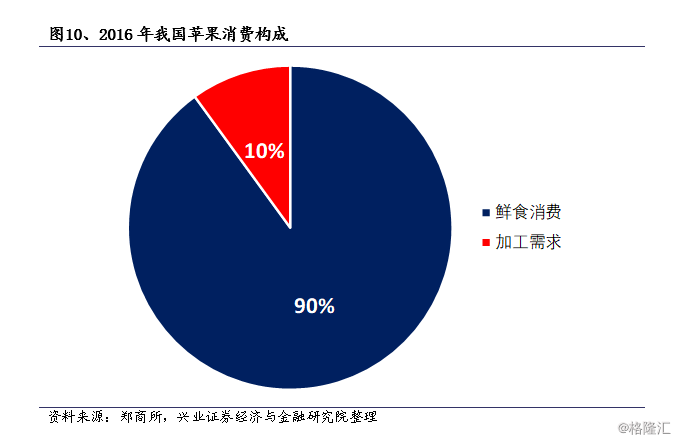

2017年全世界鲜果消费量为6458万吨,深加工消费量1125万吨。在欧洲大部分地区,约有30%的苹果用来制作苹果酒和白兰地;用来制苹果酒的苹果占世界产量的1/4。我国是世界上最大的苹果消费国,消费量占世界的一半以上;我国人均年消费量为30公斤,超过美国、欧盟等发达国家。鲜果消费占我国苹果总消费量的90%左右,且保持稳步增长的态势;余下的深加工消费量则占到10%左右,主要产品为果脯、苹果脆片、苹果醋和苹果酒等。

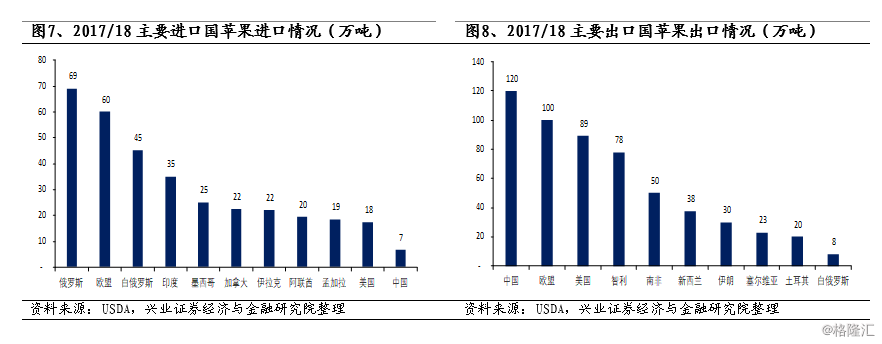

USDA资料显示,2017年全世界范围内主要的苹果进口国包括俄罗斯、欧盟、白俄罗斯、印度、墨西哥等九个国家和地区,主要的出口国则为中国、欧盟、美国、智利、南非等九个国家和地区。我国苹果进口量历来较少而出口量较多,2016年以来我国连续两年成为世界上最大的苹果出口国。我国鲜苹果出口远大于进口,常年保持贸易顺差,且出口主要集中在以孟加拉国和泰国为代表的亚洲国家。

1.2、产业链上下游流程图

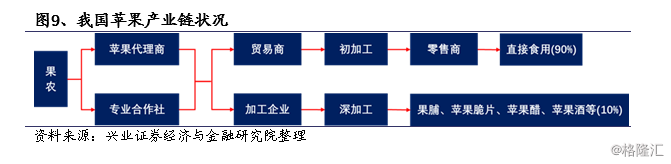

我国苹果产业链较短,根据消费形式分成了以贸易商为主和以加工企业为主的两条支链,其中鲜果消费为我国苹果消费的主要形式,主要通过各级贸易商对收购的苹果进行分拣、筛选、包装等初级加工后直接提供给消费者。加工消费主要通过加工企业将收购的苹果制成果脯、苹果脆片、苹果醋、苹果酒等深加工产品提供给消费者。

目前我国苹果产业碎片化特征较为明显,产业集中度低。根据中国苹果产业协会提供的数据显示,2015年我国种植面积5亩以下的果农占比达到80%,行业内排名前十的贸易企业市场占有率不足2%。

1.3、供需平衡表

供给侧

苹果产量可拆分为种植面积与单产的乘积。1999年至2004年由于一些老果区伐除衰败果园和新果区挖掉管理不善的幼园等原因,苹果面积呈负增长,其余时间皆呈稳定上涨的趋势。2015年开始由于宏观经济因素的影响使得苹果市场较为低迷,果农种植苹果的意愿受挫,导致种植面积出现了较小波动,因此预测未来3年苹果种植面积将仍然保持增长的趋势,但增速放缓。

单产方面,由于果园疏密改形和苹果矮砧集约高效栽培技术模式等技术上的发展,苹果单产基本做到稳中有增,增速大幅下滑的几年皆因气候影响。基于未来气候恶化可能性不大的假设下,预测单产仍将继续提高。

1999年调整阶段开始后,非适宜区、适宜区内老劣品种较多的地区以及管理技术落后、经济效益低的地区的苹果栽培面积大幅减少,优势地区的苹果生产稳步发展,由数量扩展型向质量效益型转变,栽培面积日趋合理,苹果总产量稳步增长,从2004年的2367.55万吨到2016年的4388.23万吨几乎翻了一倍之多;但由于近几年市场较为低迷,因此增速逐年放缓。根据未来三年种植面积与单产的预测得到的总产量预测也基本符合这一趋势。

需求侧

苹果消费量可拆分为人口与人均消费量的乘积。根据卫计委预测,我国人口将于2020年达到14.2亿,根据2016年总人口数138,271万人可算的未来四年人口复合增长率将为0.67%,因此预测我国人口在未来几年将按照0.67%的增长率稳定增长。

人均消费量方面整体呈现增长趋势。自1999年开始至2016年我国人均苹果消费量涨幅超过1200%,2000-2013年的减少主要由于金融危机后消费低迷以及供应量减少导致。最近几年增长速度放缓,预测增速将趋于稳定。同时根据国务院预测,2020年我国人均年水果消费量将达到60公斤,根据以往各年苹果占我国人民水果消费量的平均比例折算,预测未来几年苹果人均消费量将在2016年的基础上以接近2%的增速继续增长。

消费总量保持增长趋势,与总产量即供应量的变动趋势基本保持一致。自1999年开始至今增长迅猛,减少的几年同样是由于供应量减少供不应求所导致;最近几年开始则以较低的增速继续缓慢增长,因此预测我国苹果消费量将继续保持这一缓慢而稳定的增长趋势。

我国是世界上最大的苹果消费国,消费量占世界的一半以上。人均年消费量为 30 公斤,超过美国、欧盟等发达国家。鲜果消费占我国总消费量的 90%左右,且保持稳步增长的态势,余下10%则主要是进一步加工成果脯、苹果脆片、苹果醋、苹果酒等深加工产品之后,再提供给消费者进行食用。

进出口

中国鲜苹果出口贸易数量在1993-2015年22年的时间里,经历了稳定增长、快速增长和缓慢下降三个阶段。2009年中国鲜苹果出口量达到117万吨后,2010-2015年出口量持续走低,年平均下降速度接近6%。2016年这一下滑趋势得到扭转,中国鲜苹果出口创记录首次突破130万吨,同比增长62%,重新成为世界第一大苹果出口国。总的来说,中国鲜苹果出口总量是在波动中增长,占我国苹果产量的比重也在逐年增加。按照各国和地区鲜苹果进口的关税和非关税壁垒将中国鲜苹果出口世界各地的市场划分为三个等级,分别是以美国、加拿大、澳大利亚、日本等4国为代表的高端鲜苹果出口市场;以欧盟为代表的中高端鲜苹果出口市场;以俄罗斯、东南亚国家为代表的低端鲜苹果出口市场。我国鲜苹果出口仍然以亚洲市场为主,占到出口总量的85.27%。其中孟加拉国和泰国分居第一、第二位;2016年印度市场替代俄罗斯市场,居第三位。按照中国鲜苹果出口目标市场的贸易额排名分析,泰国、菲律宾、印度分别居第一、二、三位。

我国苹果的进口量一直较少,不足消费量的千分之二。我国鲜苹果进口来源国比较集中,2011年-2015年进口量排名前五的国家依次为智利、美国、新西兰、法国和日本,上述五国的进口苹果占我国苹果进口总量的95%以上。其中智利苹果累计进口总量为14.67万吨,占中国苹果五年累计进口总量的一半以上。2016年中国鲜苹果进口最大来源国前三名分别是新西兰、美国和智利。

1.4、苹果存储情况

苹果属典型呼吸跃变型果品,采后具有明显的后熟过程,果实内的淀粉会逐渐转化成糖,酸度降低。果实退绿转黄,硬度降低。长期的不当储存,会造成苹果变得质地绵软、失脆、少汁,进而衰败、变质、腐烂。因此,合理地储存苹果对于保持苹果的商品性以及流通性具有重要意义。

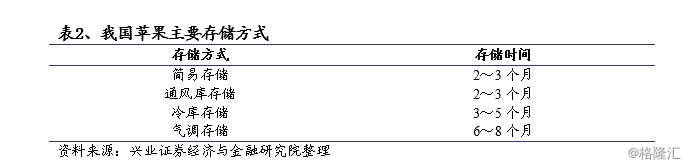

主要储存方式

(1)简易储存。

指不具备固定储存库设施,而是利用自然环境条件来进行的窖藏等。这种储存多数是在产地进行,储存操作简便易行,储存成本低,但受自然气候条件影响较大。

(2)通风库储存。

通风库因储存前期温度偏高,中期又较低,一般也只适宜储存晚熟苹果。储存后期,库温会逐步回升,还需每天观测记录库内温度、湿度,并经常检查苹果质量,检测果实硬度、糖度、自然损耗和病、烂情况。

(3)冷库储存。

苹果适宜冷藏,在储存时最好单品种单库储存。苹果采摘后应在产地树下挑选、分级、装箱(筐),避免到库内分级、挑选。入冷库前应在走廊散热预冷一夜再入库。冷库储存管理主要也是加强温湿度调控,通过制冷系统经常供液、通风循环,调控库温上下幅度最好不超过1℃。冷库储存苹果,往往相对湿度偏低,所以,应注意及时人工喷水加湿,保持相对湿度在90%~95%。冷库储存元帅系苹果可到新年、春节,金冠苹果可到3~4月,国光、青香蕉、红富士等可到4~5月,质量仍较新鲜。

(4)气调储存。

气调冷藏比普通冷藏能延迟储期约一倍时间,可常年储存。气调储存的苹果要求采摘后2天内完成入库过程,并及时调节库内气体成分,使氧降至5%以下,以降低其呼吸强度,控制其后熟过程。一般气调储存苹果,温度在0℃~1℃,相对湿度95%以上,调控氧在2%~4%、二氧化碳3%~5%。气调储存苹果应整库储存,整库出货,中间不便开库检查,一旦解除气调状态,应尽快调运上市供应。

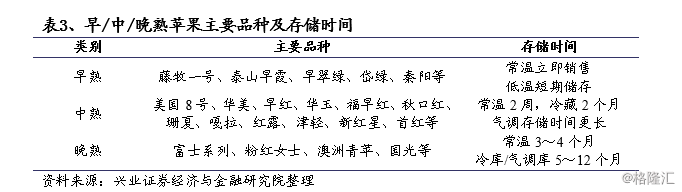

目前,早熟苹果品种不耐储存,一般采摘后立即销售或在低温下进行短期储存。中熟苹果品种储存性优于早熟品种,在常温下可存放2周左右,在冷藏条件下可储存2个月,气调储存期更长一些。但由于不宜长期储存,故中熟品种采摘后也以鲜销为主,有少量的进行短期或中期储存。晚熟苹果品种由于干物质积累较多、呼吸水平较低、乙烯发生晚且较少,因此一般具有风味好、肉质脆硬而且耐储存的特点,在常温库一般可储存3~4个月,在冷库或气调库的储存条件下,储存期可达到5~12个月。其中红富士以其品质好、耐储存而成为我国苹果产区栽培和储存的当家品种。

库容分布情况

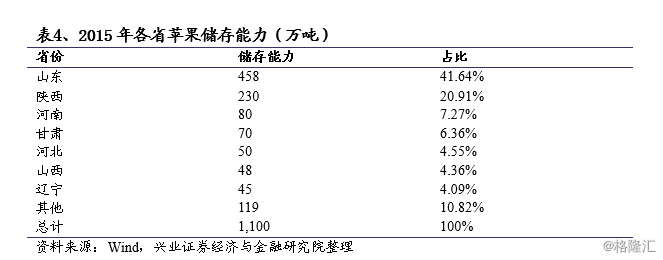

2016年我国苹果可用仓库库存容量约为1100万吨,占苹果总产量的30%左右,其中入库储存量约为1000万吨,入库率达到90%。目前我国苹果采取机械冷藏方式的约占总储存量的55%,土窑洞、通风库等简易储存方式的约占总储存量的40%,气调库储存方式的约占5%。

目前苹果储存省份主要集中在山东和陕西,两省的储存能力占到全国70%左右。2016年,山东储存能力约为458万吨,陕西储存能力约为230万吨。近年来陕西省实施的“果蔬储存百库工程项目”对千吨级冷藏库级别为主的储藏设施进行财政补贴,促进了该省果蔬储存能力的大幅提升。其他主要省份的储存能力分别为:河南80万吨、甘肃70万吨、河北50万吨、山西48万吨、辽宁45万吨。

二、苹果价格情况

2.1、价格总体特征

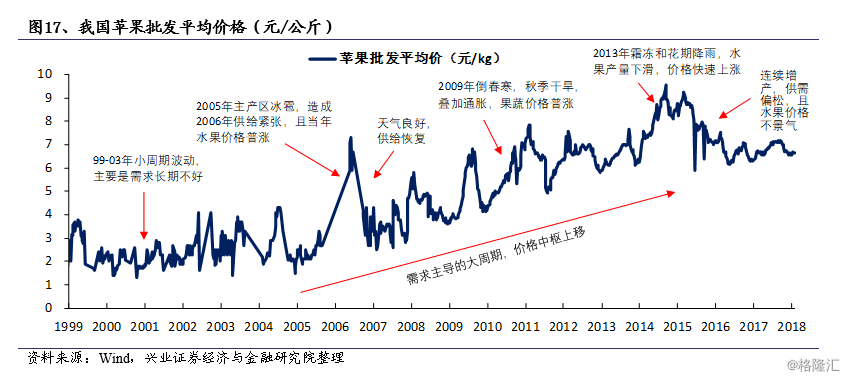

长期来看,国内苹果价格变动可大致分为三个阶段:1999年至2004年的剧烈震荡阶段、2005年至2014年的中枢上行阶段以及2015年开始的价格下行阶段。第一阶段,即1999~2004年间,首先是国内经济形势较不稳定,其次国内整体消费需求疲软,两者共同造成了这几年间国内苹果价格剧烈震荡的现象。第二阶段,即2005~2014年间,国内经济形势好转,人均消费量大幅提升,苹果价格的上升契合了需求主导的大周期,尽管期间有多次波动,但价格中枢仍旧呈现稳步增长的状态,并于14年达到价格峰值。第三阶段,即2015年至今,由于第二阶段的盈利趋势良好,国内苹果持续增产,然而消费增长比例却并未较好匹配增产速度,使得供需偏松、产需差变大,同时水果价格整体也较为不景气,多方面因素使得苹果价格开始呈现整体下行。

中期来看,价格主要受到供求和天气两方面因素的影响。1999~2003年间的小周期波动,主要源于需求的长期疲软,因此苹果价格波动明显但整体价格水平较低。2005~2007年间于2006年中段出现明显的波峰,前期迅速增长主要是由于2005年主产区冰雹造成的2006年供给紧张以及当年水果价格的普涨,后期跌回原先水平则是因为天气良好、气候环境改善,使得供给恢复、价格回落。2010年全年的持续走高则是因为2009年年末倒春寒以及秋季干旱同时叠加宏观经济的通胀因素,最终导致果蔬普遍大幅涨价,随后的回落与06年一样是源于气候的改善与供给的恢复,因而不再赘述。2013年,年初霜冻现象较为严重,同时春季花期降雨量过大,使得水果产量下滑,供求关系紧张,价格快速上涨。2015年开始,在年初的短暂上涨之后,苹果价格开始呈现明显的下跌趋势,究其原因则主要有以下五点:第一,苹果面积逐年扩大,总产量不断提高;第二,苹果出口有所减少;第三,苹果贮藏数量减少,产地集中上市量增加;第四,普通果“卖难”而优质果畅销;第五,宏观经济的整体下行,对苹果的消费产生一定的影响。

短期来看,苹果价格具有明显的季节变动特征,主要受季节性供需情况的影响。每年10~11月正是苹果的集中收获期,供给量大幅增加,在此期间价格往往处于下跌状态,一般在12月份达到价格低谷;之后在春节前后,因节日需求增加而出现小幅度的回升,次年的3~4月有小幅度震荡,4月份后随供应量减少价格逐渐提升;6~7月间,全国产区新果还未采摘上市,而上一年的苹果进入库存尾期,市场处于供不应求、“青黄不接”的状态,因而价格达到季节性波动的最高点。但是对各年数据进行分析后我们发现,苹果价格季节性波动的幅度在逐渐减小,这主要是因为随着冷库仓储技术的发展,苹果的保鲜库存使得苹果全年供应更加灵活和均衡,平抑了苹果供应量的季节差异,减缓了季节因子的波动影响,因而季节波动的峰值差越来越小。

2.2、分地区价格

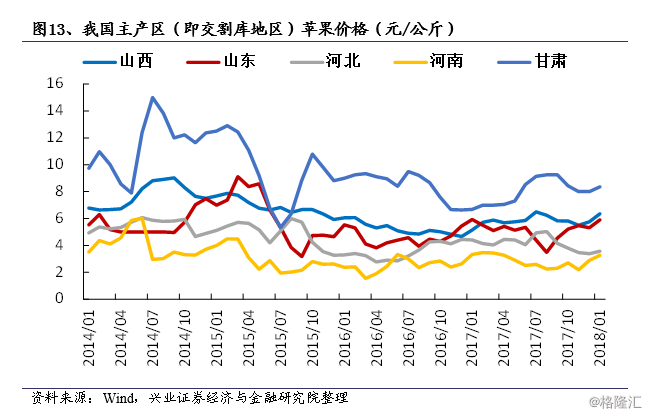

由于苹果交割地就位于主产区,即陕西、山东、河南、山西、河北、甘肃六省,因此主产区及交割库地区价格实际并无差别。

甘肃的苹果主要以静宁品种为主,而静宁苹果作为国内知名的高品质苹果,其受果商欢迎的突出优点是耐贮藏、货架期长,还有优于其他产区的脆度以及鲜艳亮丽的色度,因而价格一直居高不下。静宁气候环境得天独厚,年平均气温8.6℃,年降雨量472.7毫米,昼夜温差大,透风透光好;栽培模式效仿日本,大树冠,开心形,披垂式结果——正是这两大因素使得静宁能产出国内最高“颜值”的苹果,深受消费者喜爱。因此,甘肃苹果价格相较其他地区,一般会高出许多。

河南价格相较其他省份偏低主要是因为地理位置的缺陷,海拔较低、气候较差,因而使得苹果在糖度上无法和其他省份相比,因此价格会相对较低。

三、种植成本和盈利

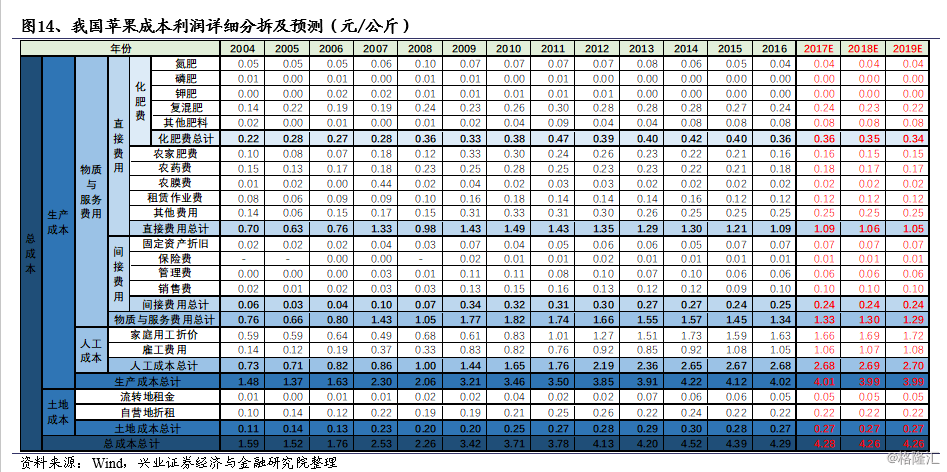

3.1、成本分拆

成本及利润的总体情况

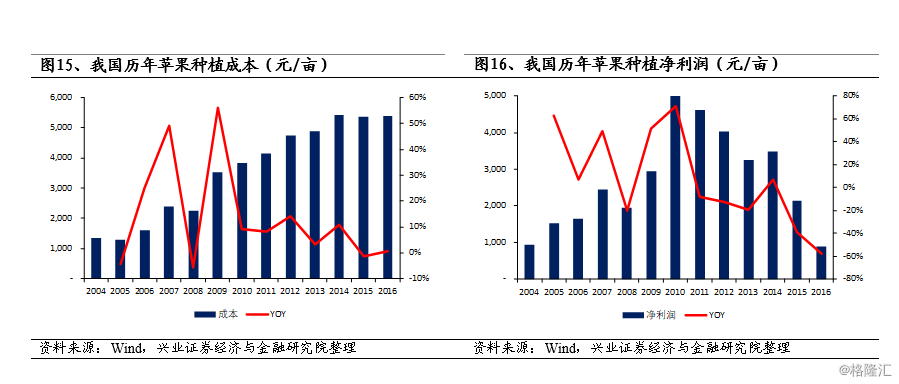

从上表可以看出,2016年我国每千克苹果的种植成本、平均产值和净利润分别为为4.29元、5元和0.71元,相对应的每亩苹果树的种植成本、平均产值和净利润则分别为5389元、6286元和897元。总成本和总产值皆呈现总体上涨的趋势,但近几年相较前几年的峰值有所回落,利润则下降较为严重,主要是由于成本较高而产值下降的缘故。

成本分拆

总成本=生产成本+土地成本

生产成本=物质与服务费用+人工成本

土地成本=流转地租金+自营地折租

物质与服务费用=直接费用+间接费用

人工费用=家庭用工折价+雇工费用

直接费用=化肥费+农家肥费+农药费+农膜费+租赁作业费+其他费用

间接费用=国定资产折旧+保险费+管理费+销售费

化肥费=氮肥费用+磷肥费用+钾肥费用+复混肥费用+其他肥料费用

各项成本变动情况

由于技术进步等原因,肥料费、农药费等费用逐年下降,农膜费、租赁作业费等则基本维持不变,因而直接费用整体呈现下降趋势;同时,间接费用逐项变动不大,基本维持稳定,因而物质与服务费用整体亦呈现下降趋势。由于近几年各项人力成本都在逐年上升,苹果种植的人工成本也在逐步增长,但增幅不及物质与服务费的下降幅度,故两项加总的生产成本整体呈下降趋势。土地成本基本维持不变。汇总来看,苹果种植的总成本逐年下降,因而预测未来三年将继续保持微降的势头。

3.2、盈利情况

根据中国苹果产业协会提供的数据显示,果农人均可打理5亩左右苹果树,则正常家庭夫妻2人一年可打理苹果树约10亩。结合2016年苹果单产1,256千克/亩换算可得,16年苹果每亩种植成本约为5,389元,每亩总产值约为6,286元,每亩净利润约为897元。照此计算,若种植苹果,正常家庭的年种植利润约为8,970元。

但是实际上,家庭自己种植苹果,家庭用工费用和雇工折价实际上可以忽略不计。加上这两项成本后,正常家庭种植苹果的年收益约为42,660元;若再加上土地成本减免,正常家庭种植苹果的年收益约为46,040元。

3.3、利润走势

我国种植苹果的成本和利润可以分为两个阶段,第一个阶段是2014年及之前,第二个阶段2015年及以后。第一个阶段,苹果亩产成本和亩产利润的上升期,与苹果总产量即苹果价格皆成正向关系,互相匹配。第二阶段,苹果亩产成本保持稳中有降,利润则由于价格的大幅下滑开始同步减少,与总产量成负向关系。

3.4、影响苹果价格的重要因素

供求变化

供求变化是影响苹果价格的根本因素。

从供给端来看,一般而言,供给量与价格呈负相关关系。自2002年以来,苹果的供给量一直呈上升趋势,随着每亩生产成本的提高,单产水平也不断提高。但是,由于苹果的价格自2010年以来缓慢降低,每亩净利润也与日俱减,从2010年每亩净利润5031.68元跌至2016年896.8元。

从需求端来看,需求量与价格呈正相关关系。近几年鲜果消费量基本稳定,上升空间不大。根据美国农业部数据,我国苹果鲜果消费从2012年3231.7万吨增长至2017年3830万吨。

此外,由于苹果生产周期长,加上库存量,总供给不太可能在1-2年内急剧增加或减少,也就是说,需求量变动后供给端存在滞后性。供给弹性较小,在价格变化上体现出短时间内不会出现大幅变动,但一定时间段内有惯性波动。

气候状况

产区气候状况对苹果的产量影响较大,尤其是温度与极端天气因素。如果本年温度适宜,无恶劣天气,那么苹果的品质与产量能够得到保证。假若本年度受冰雹、霜冻影响大,最大可使苹果减产30%左右。

成本因素

苹果的主要成本来源于生产成本、土地成本还有部分仓储成本。近几年苹果的生产成本如化肥农药、人工等不断提升,仓储成本也不断提高,导致了果农丰产不丰收的情况。

替代品的竞争

替代品水果价格和苹果价格相比的竞争优势,对苹果价格影响负相关。另外,目前国内消费者的水果消费偏好从大宗水果转向多元化消费,也使得苹果需求份额受到一定的挤占。

政策因素

一是整体的宏观经济政策;而是农业产业扶持政策和政策规划等。如针对果农的补贴和减免等政策,一般有利的农业政策出台会刺激果农生产苹果积极性,加大投产力度,从而提升供给量;虽然价格会下降,但因为存在补贴和减免,仍能在一定程度上保障果农利益。

四、周期规律总结

4.1、供给

1、种植面积增速放缓。2000年以后种植苹果收益较好,农民种植积极性较高,且苹果经济寿命较长,种植面积趋势增长,但苹果价格自14年开始回落,种植面积的增速放缓。目前种植苹果盈利良好,且2000-2014年新增的苹果园将持续释放产能,另外陕西等主产区以种植苹果扶贫的项目较多,种植面积短期估计不会下滑。

2、天气是单产波动最主要的来源。受益于规模化和现代化推动,单产整体保持增长,但个别年份受天气影响导致单产波动,进而影响供给。近几年正常年份,单产波动范围在3-6%之间。

3、进口量较小(10万吨以下),出口量近几年在100万吨左右,对供给难以造成实质性影响。

4.2、需求

苹果消费增速放缓。一是由于13年之后经济“L”底,社会整体消费需求带动减弱。二是由于近年樱桃、猕猴桃、石榴、柑桔等新兴水果消费增多,替代了苹果的部分消费。根据国务院预测,2020年我国人均年水果消费量将达到60公斤,预测苹果消费年增速1.6%左右。

4.3、价格

1、长周期价格由需求主导,中周期由供需主导,短周期季节性规律恒定。

2、苹果价格步入下行周期。水果的可替代性较强,各种新兴水果不断崛起抢占了苹果的部分市场。此外,自14年以后水果整体产量增速较快,水果整体平均价格下行,叠加苹果自身供需格局宽松,苹果价格步入下行周期。

3、苹果淡旺季价差约0.5元/kg,弹性7%左右。年内价格高点出现在6-7月份,过去10年均价为7.4元/kg,低点出现在11月份,过去12年均价为6.9元/kg。

4.4、种植成本和盈利

1、化肥、农药等农资成本下降,人工成本略有上升。自2014年开始,苹果每公斤的种植成本以1毛钱/年的速度下降,2016年种植成本为4.3元/kg。

2、每亩种植收益在2014年达到5432元的历史峰值,随后由于苹果价格走低,种植收益逐年下降,2016年每亩盈利897元。一般2人家庭可种植10亩苹果园,若刨除家庭用工费用和雇工折价,2016年正常家庭种植苹果的年收益约为42,660元;若再刨除土地成本,年收益约为46,040元,盈利情况比较良好。

3、淡季在盈亏平衡线附近。最近两年收购价格和批发价差在2.6元/kg左右,按4.3元/kg的种植成本计算,淡季价格在盈亏平衡线附近。

4.5、大级别行情复盘分析

1、大级别行情主要由供给端驱动,驱动因素有两个:(1)天气因素不仅影响苹果的产量,其他种类水果的供给也会受限;(2)通胀造成水果价格普涨,从而带动苹果价格上涨。

2、历史上大级别行情有3次:

(1)2005年8月-2006年2月,苹果价格由2.7元/kg涨到7.1元/kg,涨幅162%。2005年因冻害、台风等灾害气候袭击,苹果产量受到影响,当年单产几乎没有增长。另外东南沿海部分主产区水果生产受到一定程度影响,造成水果整体供给紧张,且当年水果价格普涨。

(2)2009年12月-2011年1月,苹果价格由4.2元/kg涨到7.9元/kg,涨幅88%。2009年倒春寒,秋季干旱,苹果单产增速锐减,当年水果产量整体下滑4.3%,导致水果价格暴涨。另外叠加通胀,苹果价格走出一波行情。

(3) 2013年12月-2014年8月,苹果价格由6.2元/kg涨到9.3元/kg,涨幅50%,且2014年全年维持景气。2013年春季霜冻和花期降雨,夏季主产区持续两个月干旱,水果产量整体下滑,水果价格快速上涨。

五、风险提示:

极端天气导致减产;水果价格低于预期;进口量飙升。

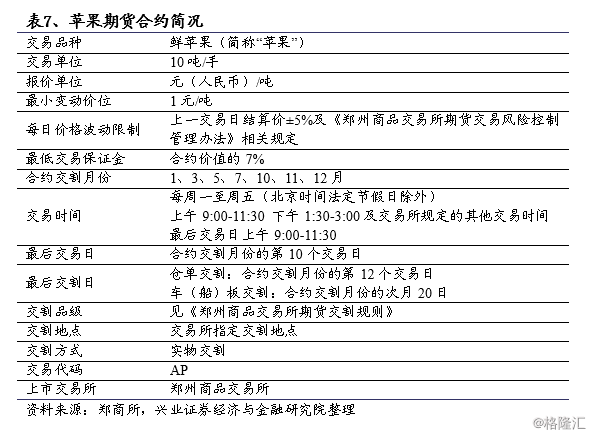

附录1:苹果期货交易规则

1.1、苹果期货合约细则

交易单位:10吨/手

最小变动价位:1元/吨

涨跌停板:±5%

保证金:7%

交割月份:1、3、5、7、10、11、12

1.2、交割库分布和交割标准

交割方式

根据苹果现货储存习惯和贸易流通特点,将苹果期货交割方式设计为“仓库+车(船)板”车(船)板交割流程同现有农产品车(船)板交割流程,仅在交割地点和复检环节略有不同。

交割地点:苹果期货要求在交割计价点交割。

争议复检:买卖双方存在质量争议且协商不一致的,应当在货物未离开指定车(船)板交割场所情况下向交易所提出复检申请,并说明需要复检的质量指标,争议提出方预交复检费用(检验费和差旅费等)。交易所指定质检机构进行检验,复检机构自收到交易所复检通知之日(不含该日)起5个工作日内应当做出复检结果,复检结果为解决争议的依据。复检费用由过错方承担。

交割单位:20吨(交割数量必须为2手的整数倍)

- 交易单位整数倍,便于凑整。

- 与冷链运输货柜载重一致,顺应物流发展趋势。

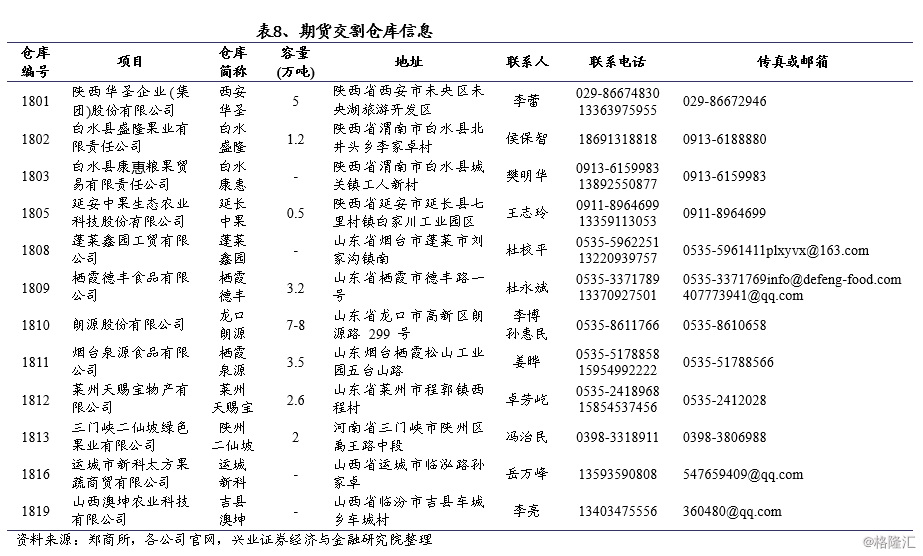

交割仓库

12家企业为指定苹果期货交割仓库,同时开展车船板交割业务,分布在陕西、山东、河南省、山西四省。其中山东5家、陕西4家、山西2家、河南1家。

交割品级

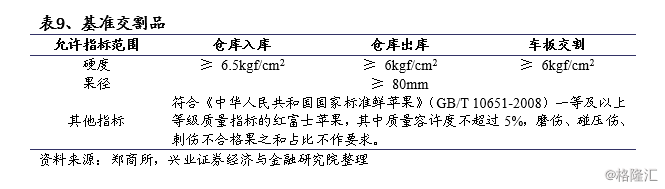

(1)基准交割品:

目前我国苹果品种主要是以红富士为主,种植面积占苹果总面积的50%以上,年产量占苹果总产量的70%左右。从质量标准来看,符合国标一级以上的红富士占红富士总量的50%以上;从果径大小来看,每个主产区果径80mm以上的红富士苹果都要占到总产量的50%左右,其中山东和辽宁的苹果果径较大,陕西次之,其余省份稍小一些。总体来看,符合交割标准的苹果占全国红富士苹果总量的比例超过50%,占全国苹果总量的比例约为35%。

(2)基准交割价:

为基准交割品在基准交割计价点或基准交割仓库散果出库时汽车板交货的含税价格(不含包装物)。

(3)交割库及升贴水:

苹果交割区域覆盖了苹果的主产区及集散地,其期货交割区包括陕西、山东、河南、山西、河北、甘肃等六个省份。以这些区域为交割地,价格代表性很好,形成的期货价格对全国苹果价格具有很好的指示作用。其中,陕西为基准交割地,山东、甘肃、河南升贴水为零,山西、河北贴水50元/吨。

包装要求

苹果期货采用散果交割,但在入库时必须采用塑料筐或铁(木)筐等装果容器进行装运,车(船)板交割除上述装果方式外也允许用纸箱装运,同一客户同一批次的装果容器要求规格统一。

苹果重量认定参照以下公式:货物重量=(抽取苹果总毛重-抽取装果容器的总重量/抽取件数×货物件数。

苹果交割后的包装由买方自理或委托卖方代办,相关费用由买方支付,交易所不再对包装规格和费用做出规定。

交割基准价

苹果期货合约的交割基准价为该期货合约的基准交割品在基准交割计价点或基准交割仓库散果出库时汽车板交货的含税价格(不含包装物)。

交割地点

苹果交割地位于主产区,包括陕西、山东、河南、山西、河北、甘肃六省。其中,陕西为基准交割地,山东、甘肃、河南升贴水为零,山西、河北贴水50元/吨。

交割流程

沿用“三日交割法”,与郑商所大多数品种保持一致。“三日交割法” 是指在合约进入交割月以后并且交割流程在三日内完成的交割方式,具体如下:

(1)配对日:自交割月第一个交易日起至最后交易日的前一交易日,买卖双方同时申请交割的配对(仅有一方提出不配对)。最后交易日闭市后,计算机按照数量取整,最小配对原则对所有未平仓的合约配对(同一客户持仓自动平仓,不配对)。

(2)通知日:配对日后的下一日为通知日,买卖双方在通知日通过会员服务系统确认《交割通知单》。

(3)交割日:配对日后的第三日为交割日。买方会员必须在交割日上午九时之前将尚欠货款划入交易所账户。卖方会员必须在交割日上午九时之前将标准仓单持有凭证交到交易所。

附录2:苹果简介

2.1、植物特性

苹果是水果的一种,是蔷薇科苹果亚科苹果属植物,其树为落叶乔木。苹果的果实富含矿物质和维生素,是人们经常食用的水果之一。苹果树多为异花授粉,有2~4%的花座果较为理想。虽然成熟苹果的大小、形状、颜色和酸度因品种和环境条件的不同而差异很大,但通常圆形,直径50~100毫米,带红色或黄色。

中国是苹果生产大国,主要品种:辽南寒富;甘肃天水花牛苹果、陕西洛川富士、乾县红富士、山东红星、山西万荣等。

据联合国粮农组织统计,2013年全世界的苹果产量为8082万吨,超过葡萄的7718万吨,排世界第二位(仅次于香蕉),是当之无愧的温带水果之王。

形态特征

苹果属落叶乔木,高达15米,树干灰褐色,老皮有不规则的纵裂或片状剥落,小枝幼时密生绒毛,后变光滑,紫褐色。叶序为单叶互生,椭圆形到卵形,长4.9~10厘米,先端尖,缘有圆钝锯齿,幼时两面有毛,后表面光滑,暗绿色。花白色带红晕,径3~5厘米,花梗与花萼均具有灰白色绒毛,萼叶长尖,宿存,雄蕊20,花柱5,大多数品种自花不育,需种植授粉树。果为略扁之球形,径5厘米以上,两端均凹陷,端部常有棱脊。花期4~6月;果期7~11月果熟。

苹果的芽按性质分为叶芽、花芽两种。叶芽呈三角形,尖长而弯曲,展叶后长成枝,叫做新梢或营养枝。枝条按生长状况可分为:徒长枝、普通枝、纤细枝、叶丛枝:苹果的花芽为混合芽。混合芽萌发的结果枝一般分为:①短果枝:长度5厘米以下,节间较短,顶芽为花芽;②中果枝:长度为5~15厘米,节间较短,枝条较粗壮,顶芽为花芽;③长果枝:长度在15厘米以上的果枝,顶芽为花芽。长果枝与发育枝不易区分,可根据顶芽的饱满程度来判断。

生长习性

苹果是落叶乔木,有较强的极性,通常生长旺盛,树冠高大,树高可达15米,栽培条件下一般高3~5米左右。树干灰褐色,老皮有不规则的纵裂或片状剥落,小枝光滑。果实为仁果,颜色及大小因品种而异。喜光,喜微酸性到中性土壤。最适于土层深厚、富含有机质、心土为通气排水良好的沙质土壤。

繁殖栽培用嫁接繁殖。砧木有乔化砧和矮化砧。常用乔化砧有:楸子、西府海棠、山荆子,矮化砧主要引进英国品种。采用宽行密植,行向南北。偏南部地区秋冬土壤封冻前栽植,偏北部地区春季解冻时栽植。苹果自花结实力差,栽植时必须配置授粉树。

苹果树栽后2~3年开始结果,经济寿命在一般管理条件下为15~50年,土壤瘠薄、管理粗放的只有20~30年。由于顶端优势和芽的异质性综合作用的结果,苹果通常具有较强的干性和明显的层性。因品种间的萌芽力和成枝力有差异,其层性的明显程度也不同。苹果的芽按性质分为叶芽、花芽两种。叶芽呈三角形,尖长而弯曲,展叶后长成枝,叫做新梢或营养枝。枝条按生长状况可分为:徒长枝、普通枝、纤细枝、叶丛枝:苹果的花芽为混合芽。腋花芽枝,在当年生枝的叶腋处形成的芽,第二年能开花结果的叫腋花芽。苹果的花芽分化,多数品种都是从6月上旬开始至入冬前完成,整个过程分为生理分化、形态分化和性细胞成熟三个时期。花芽为混合芽,花序为伞房状聚伞花序。每个花序开花5~7朵。

开花坐果

苹果开花期因各地气候不同而有很大差异。一般在4~5月份,每花芽有花3~7朵,且中心花先开。苹果是异花授粉植物,大部分品种自花不能结实。各类结果枝的比例因树龄、品种不同而有变化。通常是幼树的长果枝和中果枝较多,随着树龄的增大,短果枝比例迅速上升,及至盛果期,一般可达70%以上,衰老期几乎完全是短果枝。从品种上看,金帅等品种的长果枝与中果枝较多,新红星、红富士等品种的短果枝比例大,辽伏等品种容易形成腋花芽。

苹果的正常果实,每果有5个心室,每心室有种子2粒。在果实发育过程中,种子分泌激素刺激果肉生长,所以授粉受精良好、种子充实饱满的,果形端正,果肉丰腴;反之,种子发育不良或无种子的一方,果肉凹陷瘦削而成畸形果,因此一定要配置授粉树和改善授粉。

果实品质

苹果的果实是由子房和花托发育而成的假果,其中子房发育成果心,花托发育成果肉,胚发育成种子。果实的体积膨大,前期靠细胞迅速分裂的细胞数目的增多,后期靠细胞体积的膨大。

果实体积的膨大,中期到成熟之前较快,初期和末期较慢,果实重量以成熟前一个月增长最快。果实发育期的长短,一般早熟品种为65~87天,中熟品种为90~133天,晚熟品种为137~168天。果实色泽是商品的重要指标。苹果着色的好和差与糖分的积累、矿质元素的协调、环境条件和激素种类、含量等关系很大。后期控施氮肥,增施钾肥,减少果皮中的叶绿素,改善通风透光条件,提高日光照射度,做好排水,降低空气湿度,喷施萘乙酸和2.4-D等激素,都可促进苹果上色。

苹果从花蕾出现到果实采收,一般有四次落花落果。第一次在终花期,花梗随花谢而一起脱落,通常称为落花。第二次在落花后一周左右,子房略见增大,可持续5~20天,称为前期落果。第三次在第二次落果后的7~14天,果实已达到拇指指甲大,对产量影响较大,称为生理落果,云南一般发生在5月份,北方的物候期比云南晚,发生在6月份,故称“6月落果”。

第四次在果实采收前,落下成熟或接近成熟的果实,故称采前落果。第一、第二次落花落果,主要是营养不足和授粉受精不良引起。第三次落果,除果实之间争夺养分、胚内生长素缺乏外,是梢果争夺养分激烈所致。因叶片的渗透压大于幼果,争夺养分的力量比幼果强,所以除枝时做好摘心、剪梢等抑制新梢生长外,还应及时追施谢花花肥,补充养分。

2.2、影响苹果产量的因素

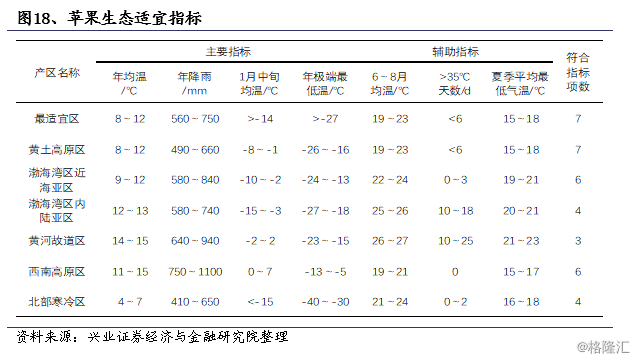

气候气温方面

气候是影响苹果产量的主要因素。气候气温方面来看,苹果生长的最低温度为5.0℃左右,最适温度为13℃-25℃,最高温度为40℃左右。苹果的各种生理活动、生化反应及生长发育等过程,都必须在一定的温度条件下才能进行。否则,其正常生长发育就会受抑、受阻、受害甚至死亡。同时,大风常给苹果的生长发育带来许多不利的影响,如造成树冠偏斜,影响开花,授粉,破坏叶器官,以及落果等,所以在风大地区建立苹果园,必须营造防风林。

降水量方面

降水量方面来看,苹果在生长期每亩地需降水量约为180毫米。一般自然降水量,实际能利用到果树吸收的约为1/3,苹果生长期自然降水量的需求约为540毫米。在4~9月降水量在450毫米以下的地区则需要灌水。

日照方面

光照方面来看,苹果在生长期每亩地需降水量约为180毫米。一般自然降水量,实际能利用到果树吸收的约为1/3,这样生长期降水量能有540毫米,已足够用。在4~9月降水量在450毫米以下的地区则需要灌水。

土壤方面

土壤对红富士苹果的生长、质量、产量的好坏影响很大。主要因素是土质、土壤、土层通气。研究证明红富士苹果树需要排水良好,土壤深厚,含丰富有机质,微酸性到微碱。

2.3、种植区域及产量分布

我国苹果种植广泛分布于25个省份,覆盖黄土高原和渤海湾两大优势区域,其中陕西、山东、河南、山西、河北、甘肃等省份是我国最主要的苹果供应地。2012年以来,6个主产省的苹果产量占我国苹果总产量的比例都超过80%。

黄土高原优势产区

黄土高原优势区包括陕西渭北和陕北南部地区、山西晋南和晋中、河南三门峡地区和甘肃的陇东及陇南地区。2016年总产量2328万吨,占全国的53%。该区域生态条件优越,海拔高,光照充足,昼夜温差大,土层深厚;生产规模大,集中连片,发展潜力大。同时,该区域跨度大,生产条件和产业化水平差别明显。以陕西渭北为中心的西北黄土高原地区是我国最重要的优质晚熟品种生产基地和绿色、有机苹果生产基地;陇东、陇南及晋中等地区湿度适宜,是我国重要的优质元帅系品种集中产区;核心区周边及低海拔地区是加工苹果的良好生产基地。

渤海湾优势产区

渤海湾优势产区包括胶东半岛、泰沂山区、辽南及辽西部分地区、燕山、太行山浅山丘陵区,是我国苹果栽培历史最早,产业化水平较高的产区。2016年苹果产量1600万吨,占全国的38%。该区域地理位置优越,品种资源丰富;加工企业规模大、数量多,市场营销和合作组织比较发达,产业化优势明显;科研、推广技术力量雄厚,果农技术水平较高。沿海地区夏季冷凉、秋季长,光照充足,是我国晚熟品种的最大商品生产区,管理水平较高,产量高,出口比例大;泰沂山区生长季节气温较高,有利于中早熟品种提早成熟上市;燕山太行山浅山丘陵区自然生态条件良好,光热资源充足,是富士苹果集中产区,交通运输方便,市场营销条件优越。

由于气候原因,国内苹果产量则主要分布在渤海湾产区、西北高原区和黄河故道区。产量分别占全国总产量的49%、31%和16%。

2.4、我国苹果主要品种

我国苹果品种大致可分为三类:中早熟品种(7月中-8月上旬成熟)、中晚熟品种(8月下旬-9月下旬成熟)和晚熟品种(10月后成熟)。细分来看,国内现有苹果品种共700多个,市场上常见的销售苹果品种有:红富士、黄元帅、红星、澳洲青苹、国光以及嘎啦等。

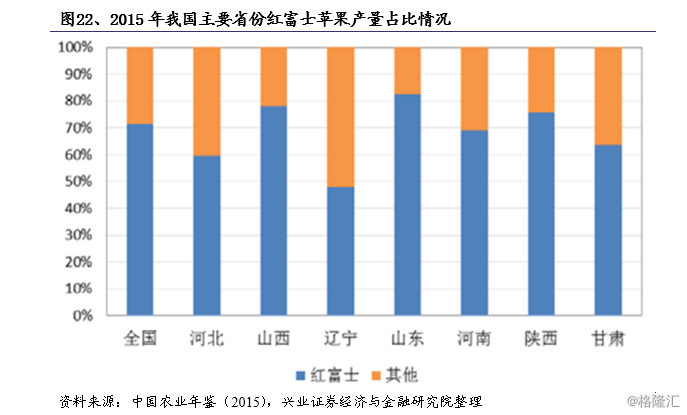

目前,我国苹果品种总体上以晚熟品种“红富士”为主,种植面积占苹果种植总面积的50%以上,年产量占全国苹果总产量的70%左右;从各主产省情况来看,红富士在大部分省份也都是最主要的品种。新疆的红富士比例达到100%,山东红富士比例已超过80%,陕西和山西红富士比例超过70%,河南和甘肃也在60%以上。富士苹果比其它苹果更加耐储存,室温下一般可保存4个月,冷苍约可保存5-7个月。

从质量标准来看,符合国标一级以上的红富士占红富士总量的50%以上,符合国标二级以上红富士占红富士总量的70%以上;从果径大小来看,每个主产区果径80mm以上的红富士苹果都要占到红富士总产量的50% 左右,其中山东和辽宁的苹果果径较大,陕西次之,其余省份稍小一些。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《开荒研究,苹果产业深度分析》

对外发布时间:2018年3月11日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :陈娇 SAC执业证书编号:S0190513070011

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。