下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

低估的医疗器械股:威高股份(01066.HK)

作者:格隆汇 annan423

沪港通渐行渐近,成为近阶段市场关注的焦点之一。沪港通两地标的共866家公司,A股的白酒、中药、军工、电力设备等属于港股中稀缺的品种,而港股中的博彩、娱乐场所、交易所则属于A股中稀缺的品种。沪港通实现后,这些稀缺品种将受到两地投资者的追捧,属性相近的行业中,如果有港股或者A股质地更优良的公司,也会成为投资者的首选,比如医疗器械中的威高股份(01066.HK)。

从威高股份(01066.HK)近半年的走势一直比较低迷,最近在7.7港元附近,格隆汇会员annan423非常详细清晰地分析了威高(01066.HK)的基本面和内在投资线索,非常到位,值得大家分析和探讨。下面我们将分享annan423为我们带来的的分析。

山东威高(01066.HK)

公司主营业务:

公司主营业务分三块:一次性耗材、骨科器械、血液净化,是国内一次性医疗器械的龙头企业。公司具备全面的产品线(150 多类超过 5,000 个品种),其中包括医用耗材、骨科器械、和血液净化产品。

1、一次性耗材占公司收入80%,主要向中国的二甲以上医院提供高端医疗耗材的进口替代品,产品品类多,具有规模效应:公司具备全面的产品线(150 多类超过 5,000 个品种),公司可以被称为医用耗材领域的“沃尔玛”。目前威高的市场占有率已经较高,预计未来3年公司一次性耗材增速会略高于行业增速,保持15%左右的增。

2、骨科器械:行业市场容量150亿,增速17.8%,公司市场占有率3%,面临激烈竞争。预计未来3年公司骨科产品收入增速在20-25%之间。

3、血液透析:国内透析市场规模目前约175亿左右,行业增速在18%左右,主要份额被外资占据,公司目前血透设备市场占有率仅为4%左右,进口替代的空间很大,公司积极开展血透服务带动设备和耗材的销售,收益于大病医保的推荐,该业务未来有望保持30-40%的增速。

公司目前账上现金还有30亿,存在并购预期。对比A股同样增速的鱼跃医疗,利润增速在25%左右,2014年的PE已经达46x,二威高2014年PE仅为26倍,显著低估。

一:公司基本情况:

1.1公司简介

公司的母公司威高集团前身是威海国营医疗器械一分厂,1987 年时从四间简陋的福利院仓库以2.5 万元人民币开始创业,截至目前威高已经成为中国医疗器械的第一品牌,在中国医疗器械供应商中是一家无可争议的领先企业,公司主要向中国的三级医院提供高端医疗耗材的进口替代品。

1.2发展历程:

1987 年,威海国营医疗器械一分厂成立,为威高集团的前身,主要生产一次性输液器。

1989 年,成为首批获得一次性使用输液器全国工业产品生产许可证的企业。研制成功PVC 粒料,填补了国内空白。

2000 年,组建成立山东威高集团,威海市医用高分子有限公司更名为山东威高集团有限公司,作为母公司。将核心业务输液器、注射器、输血器、齿科器材及医保业务并入威高股份,大力发展医疗耗材项目。

2003 年,在威海成立山东吉威医疗制品公司, 进军心脏药物涂层支架领域。

2004 年,自主研发的留置针系列产品投放市场,填补国内民族工业空白,打破了国外垄断。 2004年,威高股份在香港创业板成功上市,募集资金近30 亿。

2005 年,公司商标被国家工商行政管理总局认定为驰名商标,成为国内医疗器械行业第一个驰名商标。

2005 年,提出“三高一大”战略,提高常规产品档次,加大高新技术产品投入,长期服务高端市场,快速扩大常规耗材的市场占有率。

2005 年,自主研发的预灌封注射器活得产品注册证。

2007 年,与全球骨科领导者Medtronic 合作,进一步扩大公司在骨科领域的优势。

2007 年,与瑞士Suisse Med Technologies,S.A 公司达成引进合成膜透析器生产线的协议,进入透析器领域。

股权结构:

威高集团有限公司为管理层持股,其中董事长陈学利持有威高集团有限公司的股份为57%,CEO张华威持有威高集团有限公司的股份为18%。

1.3业务要点

威高多样化的产品组合可以分为三大类:一次性耗材、骨科器械和血液净化产品。

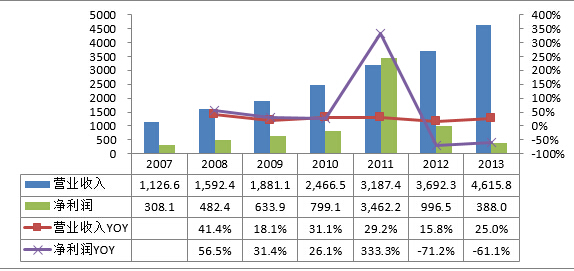

图 1、公司2007-2013营业收入、净利润及其增速变化叠加(单位:百万元,%)

资料来源:公司年报

公司2011年将从事心脏支架业务的山东吉威医疗制品50%的权益出售给柏盛,换取柏盛的股权,当时出售获得的投资收益为25.7亿。

威高在2013年11月出售新加坡柏盛的全部股权,出售带来的权益亏损为人民币5.0亿元,导致2013年公司利润大幅下降,如果不考虑出售柏盛国际的业务影响及汇兑差额等特殊项目的影响,公司净利润为9.4亿,2012年同期的净利润为8.5亿,2013年较2012年增长约9.9%。

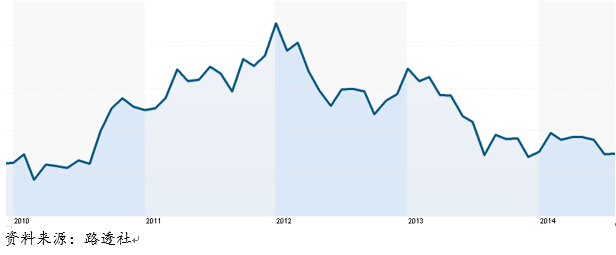

图 2、Biosensors International Group(BIOS.SI)股价走势。

资料来源:路透社

二:公司行业和产品分析

公司目前主要还是以一次性耗材为主,2013年占收入的比重为77%,血液净化产品增速很快。

图4、2009-2013各产品收入占比(%)

资料来源:公司年报

2.1一次性耗材:

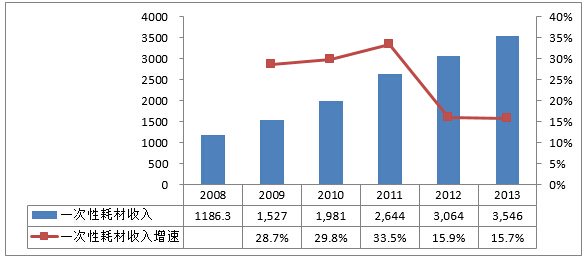

一次性耗材还可进一步分为:注/输液器、注射器、医用针制品、血袋、采血系列耗材及预填充注射器等。一次性耗材占公司2013年总收入的77%。

图 5、公司2009年到2013年一次性耗材收入及收入增速(单位:百万元,%)

资料来源:年报

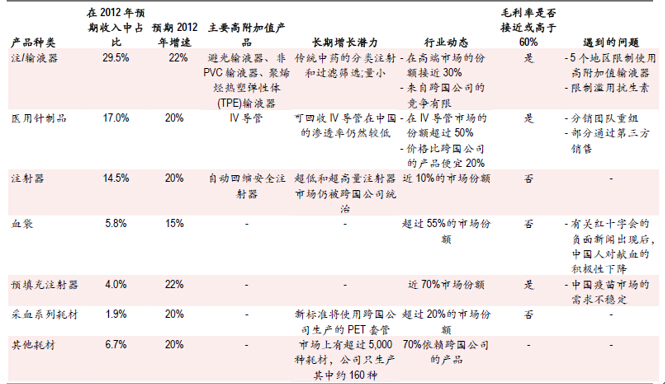

图 6、公司一次性耗材各品种市场空间和收入占比

资料来源:中银国际

公司主要一次性耗材输液器、医药针,目前公司目标医疗机构的覆盖已经完成,市场份额已经较大。

图 7、公司客户数一直比较稳定:

资料来源:公司年报

公司的客户从2005年开始就比较稳定在5000家左右,通过自有销售队伍和经销商的覆盖,公司目标国内的医疗机构基本覆盖完毕。

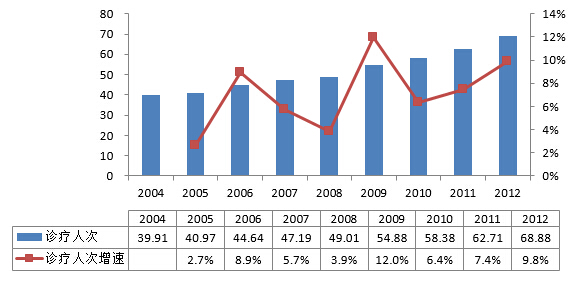

未来的增长主要靠内生性的成长,内生性的增长一方面来自于于诊疗人数的上升,一方面来自于威高产品的扩充。

图 8、2004-2012年国内诊疗人次及增长率(单位:亿人,%)

资料来源:国家卫计委

2006年公司生产的产品种类为120余种,产品规格为2000余种,到2013年产品种类为160余种,产品规格为5000余种,产品多的好处是:

1)为医院提供“一站式服务”。

2)不同的产品条线和业务条线可实现交叉销售。

3)所有产品都能够凭借公司从研发到冠名到销售的体系充分发挥杠杆作用,实现规模经济效应。

4)加强了公司与下游客户的谈判实力。

图 9、每个客户平均销售额及增速:

资料来源:公司年报

凭借为医院提供“一站式服务”,公司2006年到2013年公司单个客户的销售额增长了6倍。未来将围绕这些客户资源不断加入新的品种,带动销售额的增长。

在国内诊疗人次及增长率在10%左右的情况下,通过不断增加新的品种,预计公司未来一次性耗材增速将略高于诊疗人次的增速,增速在15%-20%左右

2.2骨科产品:

图 10、公司2008年到2013年骨科产品收入及收入增速(单位:百万元,%)

资料来源:年报

美敦力看好公司的销售渠道,2008年底和威高双方共同成立的合资公司,合资公司以销售和分销骨科产品为主,美敦力持有51%的股权,而威高持有剩下的49%。2009年公司骨科收入下降主要是由于,威高将部分骨科的产品低价放入合资公司销售。

2012年9月份美敦力并购国内领先的骨科器械生产企业康辉。2011年康辉公司销售收入超过3.7亿元人民币,实现利税超过2亿元。而威高2011年的骨科器械的销售收入为2.4亿,和康辉相当。

2012年第四季度,该事件的影响开始显现,威高的销售额环比下降85.9%,从2011年第四季度的6806万下降到961万。

2012年12月份,美敦力国际提早终止分销合营公司订立分拆协议,双方拆伙。

拆伙后威高的骨科产品销售方式有所改变,低开转高开,2013年营业收入5.06亿元,较2012年增长126.9%,除去高开因素,骨科产品实际增长34%。这34%很大程度上是由于2012年低基数的原因,未来心血管支架和骨科器械等高值耗材可能存在降价的风险。面对美敦力和康辉联合体的激烈竞争,威高的骨科产品很难保持30%以上的增速。

2006-2011年中国骨科器械市场规模年均复合增长率达到20.5%,其中2011年市场规模将达到83.2亿元。创伤产品、脊柱产品和关节产品是中国骨科器械三大细分产品。2009年,外资企业合计占中国骨科器械56%的市场份额,主要包括强生、美敦力、辛迪思、史塞克等。其中,关节类市场国产品占36%、脊柱类市场国产品占39%、创伤类市场国产品占57%。

目前,中国骨科器械产业集中度较低,本土企业市场份额落后于外资企业,高端市场几乎被国外医疗器械生产商占领。2011年,中国主要骨科器械企业如创生控股、康辉医疗、威高股份市场占有率仅为4.6%、3.9%、2.9%。(需补充骨科的竞争格局最新数据)

预计未来威高的骨科产品增速略高于行业增速,在20%-25%之间。

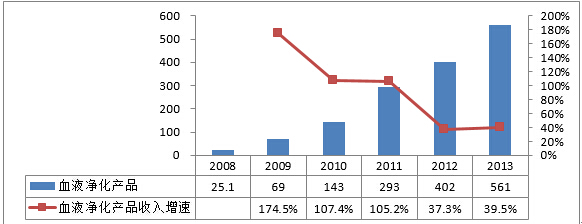

2.3 血液净化产品

图 11、公司2008年到2013年血液净化产品收入及收入增速(单位:百万元,%)

资料来源:公司年报

公司血液净化产品增速非常快,短短几年时间已经做到5.6亿的规模,2013年增速达39.5%。目前通过血透治疗的人数为34万,市场规模约175亿。威高目前市场占有率仅为4%,还有很大空间。

中国的终末期肾病患者人数超过200 万,治疗率低的原因是医保覆盖率低,在大病医保完全覆盖后,患者全部得到有效透析治疗,市场空间超过1000 亿元。

威高对血液净化业务采取了垂直一体化的商业模式,目前公司拥有透析膜、透析机、透析液、透析管路耗材等所有透析产品,在国内企业中产品覆盖最为全面,也最适合利用现有分销渠道的基础上建立自己的透析中心做血透服务,实现全产业链覆盖。

图 10、国内企业血透领域覆盖度。

资料来源:中金公司。

透析机:

公司与全球合作伙伴联手在中国开发并生产透析设备。在血液透析(HD)领域,公司与日本日机装株式会社(6376 JP)合作,2010 年4 月成立了威高持股51%,对方持股49%的合资公司,名为威高日机装合资公司(WGNK)。WGNK 经日机装的技术授权进行透析机的开发、安装和售后服务。威高负责在中国市场销售WGNK的产品,而日机装负责中国以外市场的销售,双方都没有独家销售权。从那时起,威高拥有70%权益的附属公司威高血液净化制品有限公司开始在中国市场销售日机装的透析机。2013年威高日机装透析机器有限公司实现收入1.06亿,较2012年增长的263%,应占盈利为682万,2012年应占亏损为440万。

透析膜:

国内的透析膜市场主要被跨国公司占据,其中费森尤斯卡比 (FME GR)是市场中的佼佼者,市场份额达40%左右。透析膜是一项重要的耗材,2007 年,与瑞士Suisse MedTechnologies,S.A 公司达成引进合成膜透析器生产线的协议,公司投资人民币1亿元采购的合成膜透析器第二条生产线在2013年已经投入生产,扩大了生产能力,第三条和第四条生产线预计2014年下半年投入生产,以进一步扩大产能,满足市场需求。同时公司与中国科学院下属的政府研究机构合作,在技术上取得了重大突破,威高是国内首个成功将聚砜透析膜商业化的公司。

腹膜透析:

2012年威高与泰尔茂(4543 JP)共同组建各持股50%的合资公司,生产各种相关耗材。2013年生产月销售前期工作在顺利进行中,截止2013年年底,本集团占威高泰尔茂的亏损为400万元。

血液透析中心

公司是国内第一家获得监管机构许可建立非盈利性的独立血液透析中心的民营企业,公司预计每个透析中心的初始投资在800 万人民币左右,目前公司在威海有2家独立血液透析中心,入运营床位数100张,并通过和医院合作的方式,建立了100多家血透中心,未来还要继续扩张。

三.公司战略

3.1通过不断增加品种,使渠道价值最大化。

威高股份是我国医用耗材的“沃尔玛”超市,其综合性的产品组合是最大的竞争优势,2006年公司生产的产品种类为120余种,产品规格为2000余种,到2013年产品种类为160余种,产品规格为5000余种。公司的客户从2005年开始就比较稳定在5000家左右,通过自有销售队伍和经销商的覆盖,国内的医疗机构基本覆盖完毕。公司可以通过研发或者并购的方式不断增加新品种,是渠道价值最大化。

3.2营销资源重点聚焦于二甲医院以上,实现进口替代。

基层医院的耗材市场已经一片红海,但在二甲以上医院的高端耗材70%市场份额仍有外资占有,

仍有进口替代空间。

2012年公司强化了销售管理体系,重组了经销商体系,将营销资源重点聚焦于二甲医院以上的客户开发和维护。2012年减少34家其他医疗单位和87家经销商。2013年客户新增127家医院,其他医疗单位新增23家,经销商新增49家,客户总数为5159家,其中包括3090家医院,血站414家、其他医疗单位611家和1044家经销商。

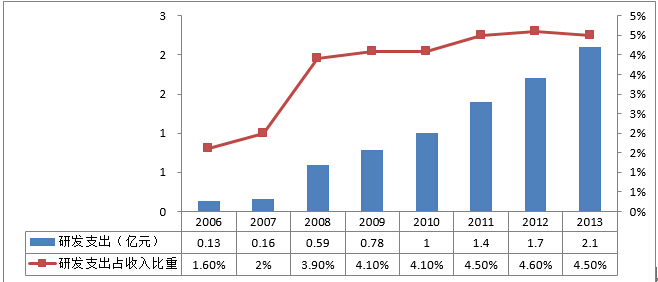

3.3加快新品研发布局推出新品种,提升整体毛利率,

过去几年,公司一直在不断加强研发实力,推出了多款高毛利的新产品,改善了现有产品组合,同时优化了生产流程,更好的控制了生产成本,提高了产品质量。2004年-2011 年,总研发费用年均复合增长率达到53.25%,2011年之后公司的研发支出费用率开始稳定,在4.5%-4.6%之间。

图 13、2006-2013年威高股份的研发开支(单位:百万元、%)

资料来源:公司年报

图 14、公司2007-2013年公司毛利率变化(单位:%)

资料来源:公司年报

通过不断加强研发实力,推出高毛利的新产品,改善现有产品组合,公司的整体毛利率不断提高

3.4大力发展血透领域

威高对血液净化业务采取了垂直一体化的商业模式,希望覆盖整个价值链,包括:透析设备、透析耗材,此外在现有分销渠道的基础上建立自己的透析中心。

威高血液净化中心业务2012 年获得政府批准,威海地区已有2家血透中心投入运营床位数100张,根据规划血液透析中心未来要达到200 家以上,将打造耗材+服务一体化的血液透析产业链布局。