下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银策略陈乐天团队

如何把握两会内容与市场走势的关系?

每一年,市场对于全国两会都给予了高度的关注,本周末,随着两会的召开,2018年的工作计划将浮出水面,其中也蕴藏着年度投资机会。那么,两会内容需要从哪些方面去重点把握呢?

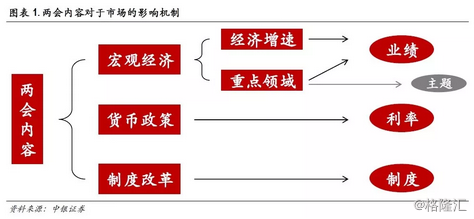

经济增长、货币政策、改革重点等对市场的指导意义最强。一般来说,从市场的运行角度,核心影响因素包括了业绩、利率、估值、制度等,而两会对于估值之外的三个因素都会产生重要影响。首先,两会对于宏观经济运行的判断,对于全年经济基本面的走势意义重大,这决定了所有企业的整体回报率;其次,两会对于经济增长的重点领域的判断,决定了哪些行业的相对回报率会更有优势,以及主题投资的方向,上面两点是业绩角度;第三,两会对于货币政策的走势也会给出明确说法,这又决定了利率以及资金的供给情况,这是利率角度;最后,会议也会对重点的改革工作进行布置,会涉及类似IPO等股市制度的建设,这是制度的角度。接下来,我们将沿着上述角度,从两会对市场的影响回顾、今年两会内容的预期等方面进行分析。

历史回顾:一年之计在两会

首先,我们对历史上两会前后的市场进行回顾,我们发现,两会后一个月的市场走势基本决定了全年的走势,对于行业与主题表现,也将施加重要的影响。俗话说,一年之计在于春,对于A股来说,春季中召开的两会则是关键。

市场走势

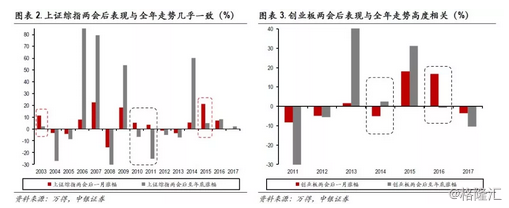

历史表现显示,两会后市场的整体走势基本预示了全年的情况。回顾上证综指的表现,我们发现,近15年以来,共有13次两会后一个月的市场涨跌方向与两会后至年底的涨跌方向一致,并且2012年以来的5年全部一致,此外,这13次当中,共有11次市场在会后至年底的涨跌幅相比会后一个月有所扩大,因此,会后一月的涨跌更多的是预示着市场方向,而非通过一个月的涨幅操控全年方向。创业板的走势也有类似的规律,2011年以来,七次中也出现了5次会后一个月涨跌方向与会后至年底一致的情况,并且幅度均有所扩大。

行业走势

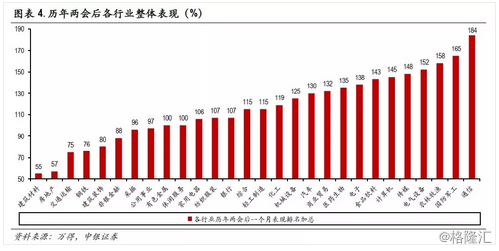

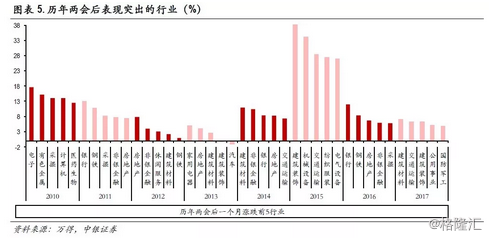

地产、非银、周期行业在两会后的表现相对较好,TMT板块表现较差。我们通过两种指标进行分析,一是历年两会后一个月涨幅排名前五的行业,找出受益较高的行业,二是对历年会后一个月行业表现的排名进行加总,找出整体表现稳健的行业,结果显示,行业之间出现较为明显的分化。从历年前五的行业来看,地产(5次)、非银(4次)、建材(4次)、钢铁(3次)、采掘(3次)表现最为突出,而这几个行业的综合排名也基本是最靠前的,说明地产、非银、周期行业不仅涨幅居前,整体也相对稳健。与大家的想法稍有出入的是,两会对于创新、对于改革的强调并未对成长性行业整体产生立竿见影的效果,至少从会后一个月的表现来看,通信、传媒、计算机等TMT行业全部处于排名尾部,此外,军工与农业的整体表现也较差。

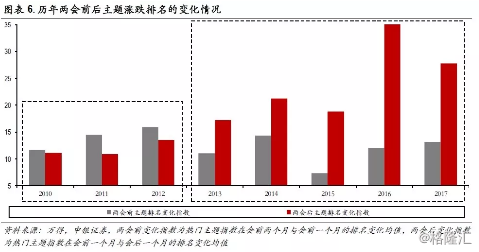

主题走势

近五年来两会前后热门主题的表现存在较大的差异,区域建设、智能科技的表现较为突出。市场一个普遍的看法是两会的政策对于主题的炒作有非常大的影响,我们构造主题排名的变化指数来看这一影响是否切实存在。结果显示,两会前主题指数的相对排名变化情况,在近五年来显著小于两会后,也就是说,主题指数的相对表现,在会后出现较为激烈的变化。此外,这一现象在2013年之前并不显著,两会后主题的相对表现较会前没有发生更为剧烈的变化,反而趋于稳定,同时,变化幅度也呈现越来越大的趋势,因此,数据上看,两会对于主题的影响在近年来逐渐增强。回顾过去几年两会后的热门主题,主要集中在区域建设、以及新兴科技方面。

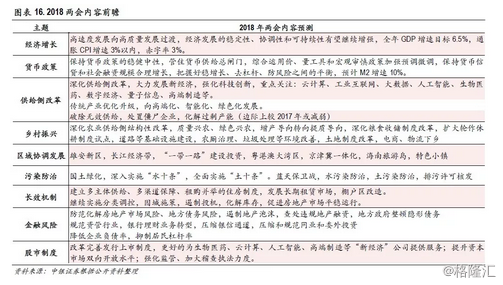

2018年两会政策动向

两会政策对于市场走势、行业表现、以及主题热度都产生重大的影响,那么,关于今年的两会政策动向,有哪些核心的判断呢?我们从地方两会政府工作报告、各个部位年度工作会议、以及市场的预期等透漏出的线索,作出大致的前瞻。

地方两会政府工作报告的重点内容

年初地方两会的政府工作报告会对当年的地方工作进行目标的设定的工作的部署,沿袭上面的分析思路,我们从增长、通胀、政策等角度进行分析。

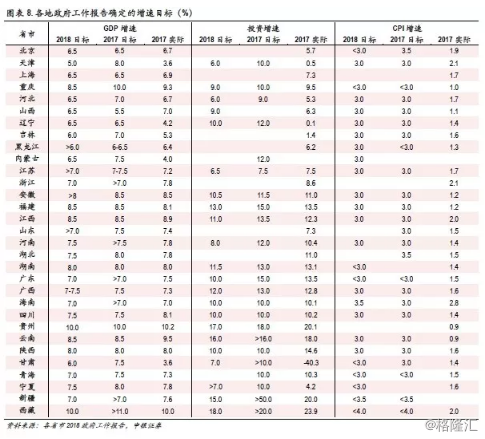

经济与投资增速大多持平或下调,通胀压力与去年大致相当。首先,经济增长方面,大部分省份都选择持平或调低了2018年的GDP目标增速,与2017年目标增速相比,只有山西省调高了增速,与2017年实际增速相比,也只有天津、辽宁、吉林、内蒙古、福建、甘肃六省市调高目标,但基本集中在东北以及增速较低地区。其次,投资方面,情况与GDP增速类似,虽然2017年实际值出现了多地没有完成当年目标的情况,但是调低目标仍成为大部分的选择。最后,通胀来看,各地今年的通胀目标上限,基本和去年持平,需要注意到,2017年实际的通胀水平大幅低于去年的上限。从上述目标来看,相应十九大向高质量增长的精神,各地对于增速的要求再逐步淡化,固定资产投资也没有较高的设定,整体的宏观基本面有望延续缓中趋稳的态势,而通胀方面,各地对于今年的判断与去年大致一致,通胀压力或很难有突破性的上行。

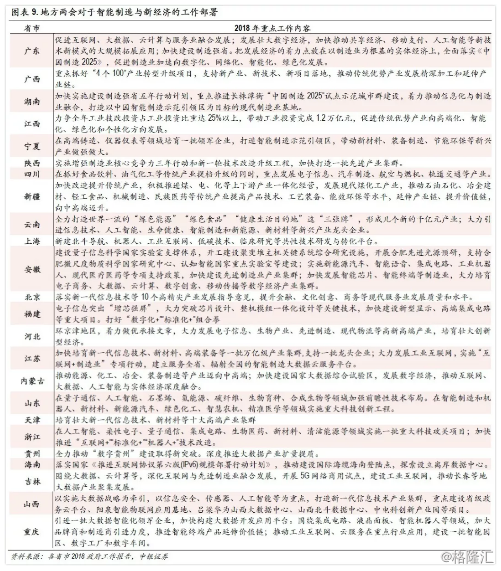

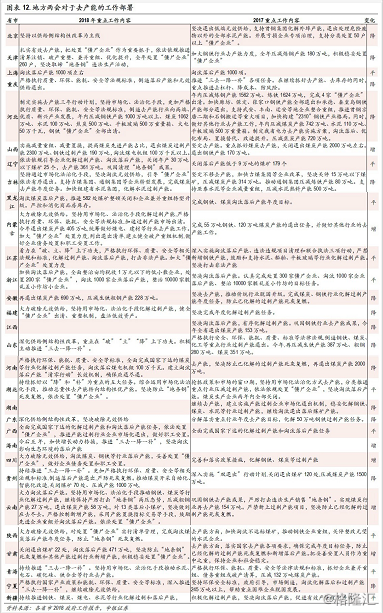

对于十九大报告与中央经济工作会议重点强调的几项攻坚战,也可以从地方的重点工作部署中窥见一二,我们选择智能制造、新经济、乡村振兴、地产长效机制、去产能四个方面来看。

虽然国家战略对先进制造与新经济给予了较高定位,但是如何发展、发展哪些仍然缺乏更多的信息。从地方两会的信息看,大数据、云计算、芯片制造、量子信息等是被重点提及较多的领域,但是从地域来看,敢于提及发展新经济的省份相对较少,集中在广东、安徽、浙江等地,其他省份发展的方向仍然以制造业承接和产业升级为主。从这个角度看,上述省份的一些科技与制造业公司值得去重点关注。

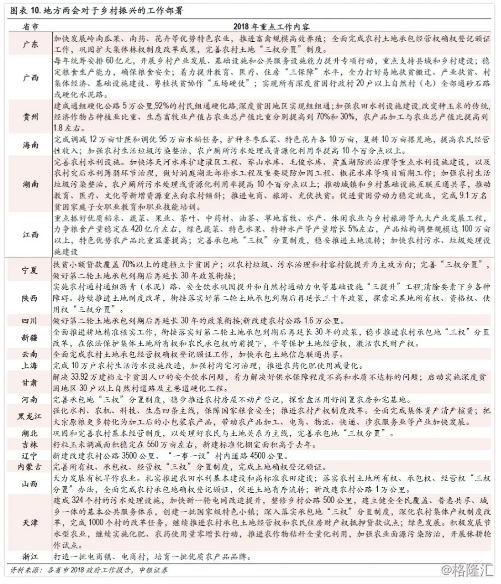

乡村振兴:农村基础设施建设、环境美化、土地改革是重点。另一个市场关注的热点是乡村振兴,从各地的部署来看,2018年的重点工作仍然聚焦在农村的基础设施建设方面,包括道路的建设、农厕治理、垃圾处理等等,提升农村的环境面貌是当务之急。此外,对于土地制度的改革与试验也被反复提及,但是紧迫性可能并不高。另一项有意思的点,是稳定粮食生产和价格仍是基础工作之一,并强调通过电商、物流等现代途径帮助生产和售卖,这对于农业板块的影响值得关注。

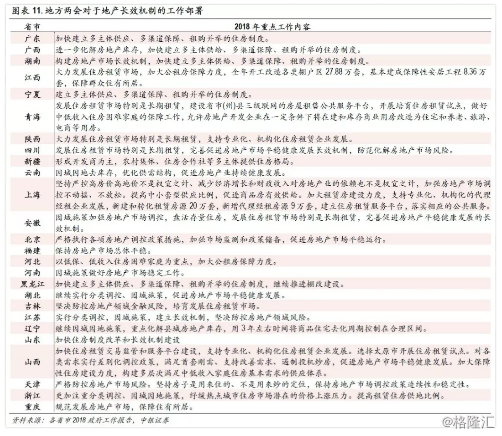

长效机制:房地产市场防风险仍是首位,长效机制已在路上。长效机制是今年对地产市场判断的一个比较大的不确定性,特别是在年初以来地产板块走强的背景下,长效机制的执行情况和内容更受关注。如果仅从政府工作报告来看,2018年对于地产市场,大多数省份的表态还是比较谨慎的,虽然都强调了要加快建立长效机制,加快多主体供应,租购并举等等,但是对于实际的操作内容,除了一些进行租赁外,仍然语焉不详。许多省份,对于化解库存、稳定市场、防范风险,还是放在比较重要的位置。我们理解,2018年,各地的地产政策可能继续出现分化,有库存压力的三四线城市可能继续化解库存,而同时,租购并举的长效机制也有望在其他城市继续推进。

去产能政策:边际走弱,价格的支撑或不及去年。2017年空前严厉的去产能与限产政策的实施,使得价格在高位震荡,也催化了周期品行业的一轮牛市。从各地政府的措辞看,我们从数字、范围等角度进行主观判断,在30个省市中,共有14个出现了一定程度的边际下降,共有10个与去年基本持平,而有6个出现了一定程度的强化。从二季度开始,冬季限产的因素也在慢慢缓解,如果今年的去产能政策真的边际上不会强于去年,在经济增速趋缓的背景下,价格的支撑或也将趋弱。

各部委年度工作会议的重点内容

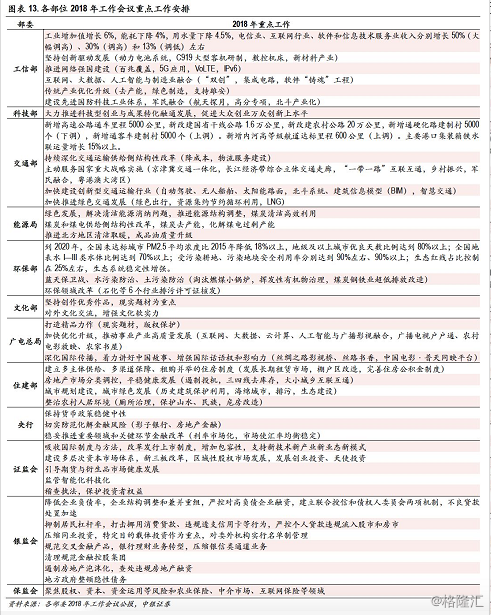

货币政策延续稳健中性,发行制度对新产业增加包容性,居民杠杆与地产融资将受抑制,聚焦保险资金不当运用。各部委的年度工作会议来看,和实体经济联系较紧的工信部、住建部等的重点工作与各地的政府报告的重点基本一致,增长方面,工业增加值增速调低适度调低,同时调高电信、互联网等产业增速,对动力电池、大数据、5G、大飞机、数控机床等着力支持,对应高质量发展的要求;地产方面,三四线去库存,遏制投机,发展长期租赁,乡村建设方面强调厕所治理等环境问题;去产能与环保方面,继续推进煤炭去产能与清洁能源替代。此外,一行三会的工作会议透漏出关于货币政策、金融改革方面更多的动向,央行表态稳健中性的货币政策将得到延续,证监会强调吸收国际制度与方法,改革发行上市制度,增加包容性,支持新技术新产业新业态新模式,银监会狠抓企业负债率、居民的杠杆率,特别是违规进行地产融资的情况,保监会则是继续严查保险资金的运用风险。

市场对于两会政策的预期

目前市场对于两会期间投资机会有较高的期待,大致来看,有几个共同的预期:

经济存在小幅下行压力,关注财政支出结构化发力的方向,关注地方债务风险。在强调高质量发展的背景下,经济增速的目标不再是主要矛盾,宏观经济有小幅下行的压力,因此总量的机会有限,财政也将出现结构化的局面,补短板的几个方向,包括环保、扶贫、先进制造等,重点关注。此外,地方政府债务风险的担忧有所上升,需规避相应的风险点。

两会期间指数性行情的机会较弱,重点寻找主题性投资机会。市场对于2018年主题挖掘的热情相对更高,主要包括几个方面:一是供给侧改革深化,带动先进制造、科技创新等;二是改革四十周年背景,看好区域协调发展的上海自贸港、粤港澳湾区、海南旅游岛等;三是其他一些长期建设的目标,包括污染防治、扶贫以及地产长效机制等。

2018年两会政策前瞻

综合上面的分析,我们从宏观经济、货币政策、改革重点、制度变革等方面,对今年两会内容进行前瞻:

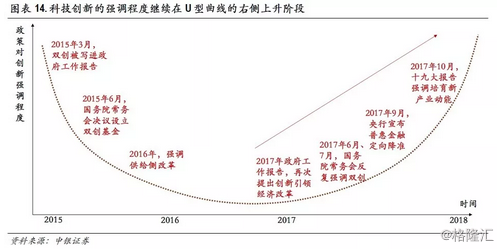

宏观经济:增速目标持平或微降,重点支持三个短板,地产去库存、防风险、建机制并进。经济增速大概率维持去年6.5%的目标或略微降低,宏观基本面将更多延续自身发展的客观规律,2018年经济下行的压力或将逐步显现。供给侧改革的重点,将转向对生物医药、云计算、人工智能、工业互联网等高端与新兴产业的支持,对科技创新的强调或再上一个台阶,继续在U型曲线右侧攀升,乡村振兴的目前重点是基础设施的普及与优化,包括道路铺设、环境整治等。此外,市场较为关心的地产方面,调控与长效机制建设将并行,部分三四线城市仍将以去库存、稳定市场、防范风险为主,而以租赁为主体的长效机制的试验与建立,可能首先在部分一二线城市展开,因此,地产市场今年有望平稳过度,大幅度的冲击可能性较小;去产能政策方面,守住已有的成果、防止死灰复燃或是重心,边际上或较2017年有所减缓。

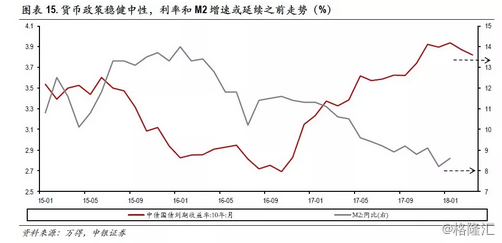

货币政策方面,稳健中性格局不会变,去杠杆、化解债务风险继续推进,利率走势依赖金融监管力度。从各地的通胀目标来看,与去年的压力基本相当,因此CPI对于货币政策的约束不会增大,从央行的表态,同时结合去杠杆、宏观审慎管理的背景,今年货币政策大概率延续稳健中性的局面,M2的增速或继续保持在一个较低的水平,流动性方面延续削峰填谷的操作思路,保证资金面的稳定,在这个基础上,利率或维持高位震荡的态势,边际走势需更多关注金融监管政策执行的影响。防范金融风险将是三会的重心,资管新规等金融监管政策逐步落地,2018年对于居民杠杆、企业负债率会有后续动作,而地产与地方政府违规融资将继续收紧,关注地产与地方融资平台的风险。

制度变革方面,发行上市有望倾斜新产业新技术,深化市场开放,继续打击违规操作。为了更好的服务创新企业的发展,资本市场有望吸收国际制度与方法,改革完善发行上市制度,增加包容性,支持新技术、新产业、新业态、以及新模式,提升对创新企业的服务水平。此外,提升资本市场双向开放水平,强化监管、加大稽查执法力度,保护中小投资者,或也将成为两会的热点话题。这些制度层面的改变,对市场将产生长期性的影响。

市场判断:指数行情难有,价值风格蔓延,关注新经济

指数行情难有,价值风格蔓延,关注新经济方向。从两会内容的前瞻来看,2018年的宏观背景将大概率呈现出低增长+紧货币+稳财政+严监管的组合态势,对市场将如何作用?业绩层面,经济的下行压力逐渐显现,整体业绩大概率是下行的,挖掘业绩具有确定性的价值风格将延续;利率层面,货币供给维持低位,较低的M2增速或成常态,叠加金融监管走入落实阶段,利率还将在高位震荡,市场将承压,根据我们之前的研究,在名义增速下行和货币供给出现缺口的阶段中,市场的表现都比较困难;制度层面,发行上市的改变,对于成长性公司来说,创新的相关板块短期将受到情绪上的支撑,但是中期来看,随着一批代表真成长的独角兽企业入场,在流动性不泛滥、价值取向的市场环境下,一批伪成长的公司会受到冲击,行业内的分化将加剧;风险偏好层面,短期来看,改革政策的落地,将有效提升投资者对于长期高质量增长、以及技术创新的信心,乐观情绪得到积累,风险偏好有望提升。因此,总体来看,会后的市场走势,整体的指数行情较难出现,风格方面,延续我们在年度策略中的判断,价值风格将向其他领域蔓延,重点关注代表新经济发展方向的行业和主题,供给侧改革关注生物科技、云计算、工业互联网、5G、以及新能源等,乡村振兴关注基建、农村电商、特色小镇等,区域协调发展关注粤港澳大湾区、雄安新区、海南旅游岛等。

来源:乐观市场