下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:11.62港币

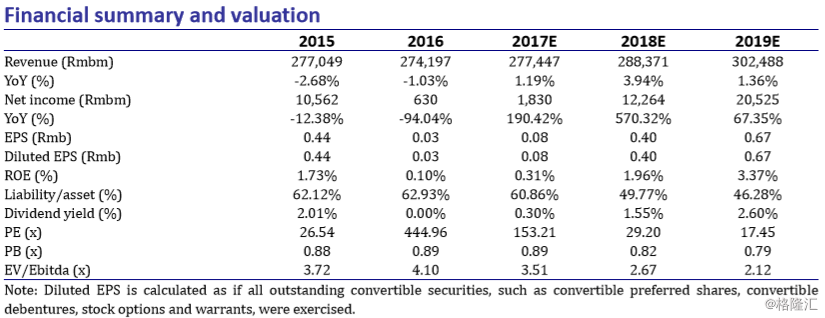

中国联通发布盈利预告,其服务性收入为 2490 亿,同比增长 4.6%,与我们预期 2491 亿一致。 净利润为 18 亿,对比我们的 48 亿预期。公司表示,如果剔除一次性资产损失所带来的影响, 其净利润为 40 亿。我们将 17 年 EPS 从 0.2Rmb 调整至 0.08Rmb(同比增长 1.9 倍)。18 年 EPS 从 0.43 调整至 0.40Rmb(同比增长 4 倍),19 年 EPS 从 0.73Rmb 调整至 0.67Rmb(同比增长 67.5%)。 我们将目标价从 16.2 港币下调至 11.62 港币。我们将评级下调至增持。

健康的基本面。我们相信公司的收入增长维持良好态势。多亏其无线流量套餐推出,联通 4G 用户在 17 年增长约 7000 万,比我们预期 6500 万更好。如今,其 63%联通用户已为 4G 用户, 然而其渗透率仍然低于中国移动(941.HK,未评级)与中国电信(728.HK,增持)。考虑到未来 受中国移动的竞争影响,我们仍然维持一个平稳的收入增长,我们预计 18 年业务收入将增长 约 4.2%。我们之前有提到,如今国内运营商仍然寄希望于提升其平均每户收入。然而考虑到未 来竞争加剧及政府管控,每户用户收入可能将面临进一步下滑风险。

资本支出周期。我们预计 5G 网络将在 2020 年正式商用。于 2018 年进行商用实验,于 2019 年 在特定城市商用试点。考虑到公司 17 年足够低的资本支出基数,我们认为中国联通资本支出 将在 18 年有温和上升,但是其中并不会包含较多 5G 资本投入。考虑到公司在今年进行了约 29 亿资产报废集体,我们预计公司将从现在开始有进一步运营成本节省及更快的收入增长。

混合所有制改革。倚靠多样化的董事会(已选举)广阔背景和市场化机制,我们坚信中国联通 将进一步缩减其运营成本,提升其运营效率。通过与大互联网公司的深度合作,中国联通得以 以更低的成本获得新用户,同时拓展包括物联网,内容分发网络,工业互联网和网络金融在内 的新业务。尽管公司业绩于 17 年低于大家预期,我们仍然坚信混合所有制改革将会对公司未 来业绩有明显的正向影响。

下调至增持。公司如今估值约为 3.5x EV/Ebitda,0.9x 17E PB.我们将 17 年 EPS 从 0.2Rmb 调整 至 0.08Rmb(同比增长 1.9 倍)。18 年 EPS 从 0.43 调整至 0.40Rmb(同比增长 4 倍),19 年 EPS 从 0.73Rmb 调整至 0.67Rmb(同比增长 67.5%)。我们将目标价从 16.2 港币下调至 11.62 港币,对应 0.8 倍 PB 和每股相较于中国铁塔$2.55 港币的增值。对应约 16.8%上升空间。我们将评级从买 入下调至增持。