下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

互联网估值首先应该对其商业模式有清晰的认知。我们本文 中,已经论述过硬件企业和互联网企业的价值可能相差甚 远;其次,我们需要明确企业所处的发展阶段和变现模式; 最后才是定量指标,包括反映当前(或者过去)时点的用户 数、流量和单用户收入(ARPU);以及相关指标的变化趋 势。可比公司市值也是重要参考指标。

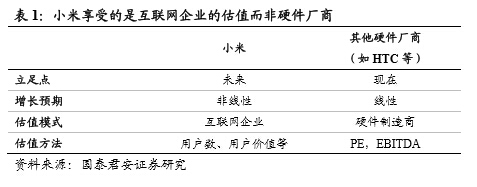

小米 vs 火腿肠(HTC)们的案例说明市场对互联网企业和对硬件制造商的估值体系相差极大。小米公司无疑是近几年中 国企业的一个神话,市场给予小米公司的估价要远远优于单 纯的手机制造商,而直逼互联网公司。

腾讯与中国移动的对比说明需要结合企业发展阶段变现能 力来看用户数量。投资者在对互联网企业进行投资时,需要 进一步考虑在用户数上的变现能力。而决定变现能力的则是 企业独特的商业模式。

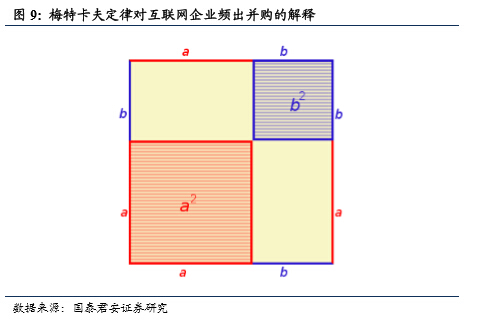

Facebook 收购 WhatsApp:由于梅特卡夫定律所提示的网 络的规模效应,收购方可以在支付较高的溢价下仍然与被收 购方取得共赢。梅特卡夫定律提出,网络的价值和网络节点 中用户的平方数成正比。收购方和被收购方取得共赢。收购 方往往愿意支付一个较高的溢价。人们为其他互联网公司估 值时,会更愿意遵照这种已经含有溢价的“锚”来估值。

互联网相关企业估值的难点和特点。首先,互联网产业发展 周期短、企业更迭快、可比标的少;其次,多数企业盈利性 弱、且变化幅度较大;再次,财务报表上的资产反应不了现 实情况;此外,新兴行业本身的多变性导致互联网企业产生 现金流的数量和持续的时间都很难预测。这些特点导致传统 的 DCF 和相对估值法都很难应用在互联网企业上。

投资者对企业的估值实际上反应的是心中的花,而这朵花可 能绽放的时间要到几年以后。单单以纸上的花(财务数据等) 去评价互联网企业价值远远不够。简单地去以市盈率评价互 联网相关企业,往往会陷入到形而上学的误区中。

1. 互联网企业估值的几个经典案例

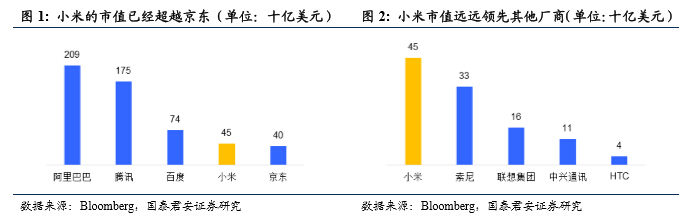

1.1. 同样是卖手机的,小米为什么能值 450 亿美金?

结论:市场对互联网企业和对硬件制造商的估值体系相差极大

“梦想还是要有的,万一实现了呢?”——这句话用在小米身上实在是 太合适了。小米在 2014 年年底完成第五轮融资,其估值已经达到了 450 亿美元(约合 2700 亿元人民币)。这一估值水平已经接近中国的几大互 联网巨头。而对比小米的同行们,除了 Apple 和三星这两个老大外,其 他的同行已经被远远的甩到了后面。

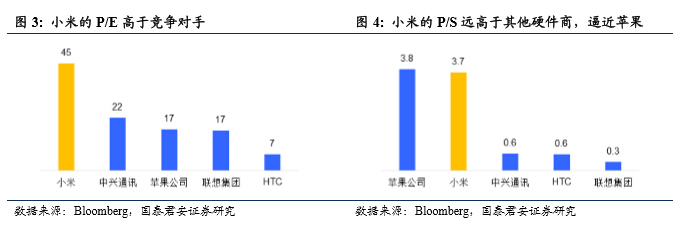

如果我们从传统的估值指标来看,小米的估值水平也远远高于其他的竞 争对手。小米 2014 年含税的销售额为 743 亿元,市场估计小米 2014 年 的净利润约 10 亿美元。以现在 450 亿美元的估值来计算,无论从 PE 值 还是 PS 值来看,还没有上市的小米都远远高于其他的竞争对手。

市场对小米的估值说明了互联网企业和硬件制造商的估值方法差异极 大。市场往往认为传统的硬件制造(如手机)并不是一个“好”的商业 模式。其一,市场充分竞争,很难获得超额收益;其二,行业更迭速度 极快,需要持续进行投资。市场对这样的企业估值时,往往基于现在的 时点和未来的一个较为稳定的增速,以线性思维进行估值。相应的估值指标有 P/E、EV/EDITDA 等。

然而对于互联网企业的估值则不同,由于互联网企业发展周期短、企业 更迭快、盈利性变化较大,市场往往更在乎企业的未来而非现在,对企 业更加期待爆发式的增长。因此,如果仅以传统的估值方式去评价互联 网企业,可能会进入误区。

小米向投资者呈现的商业模式是一个美丽的生态系统。小米强调“硬件 +软件+服务”三驾马车,MIUI、小米手机、小米路由器、小米盒子等等 诸多产品实际上是个一体化的用户生态系统(见国泰君安策略“商业模 式系列报告第四篇《软硬一体化,“小”虾”米”玩转大生态》“)。这个系 统有一些很好的对标,如苹果、腾讯、阿里巴巴等等。这种生态系统可 以牢牢地占据市场中的一席之地,享受稳定增长的盈利能力且不会被轻 易地替代。一般的应用级公司差不多能做到十亿美元规模就已经很大 了、平台型的公司市值可能达到百亿美元,而真正的大型生态系统级公 司往往都可以达到千亿美元级别的市值。各个阶段的投资者(从天使轮 到 A、B、C 轮..),都会在概率的基础上为这个故事买单。——而他们 对硬件厂商只会看盈利。

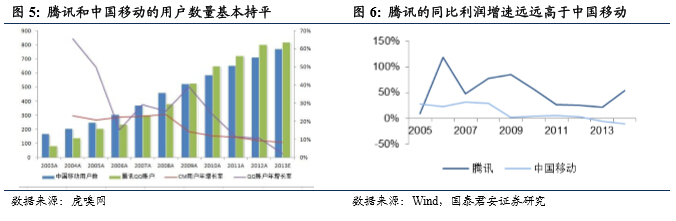

1.2. 案例:同样是做用户的,中国移动和腾讯有什么不同?

结论:用户数不能说明一切,还要结合商业模式和业务发展阶段。

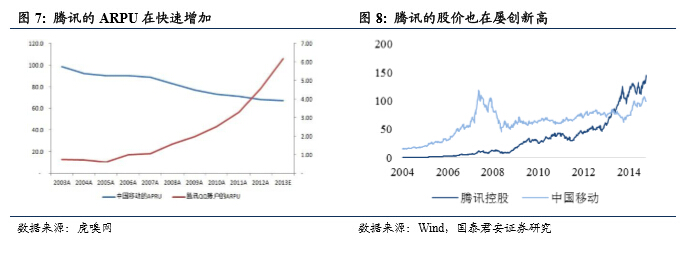

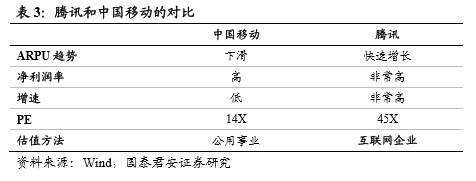

中国移动 2014 年的收入为 5818 亿元(人民币,下同)、净利润为 1093 亿元;而腾讯的收入只有 789 亿元、净利润为 238 亿元。中国移动的收 入是腾讯的 7.4 倍,净利润为腾讯的 4.6 倍。但收入和利润上的巨大差 异,在市值上却体现地并不明显。中国移动的市值只是腾讯的 1.5 倍, 相应地,腾讯的市盈率基本是中国移动的三倍。腾讯和中国移动的用户 数基本是在一个体量上,但市场对他们的看法也仍有很大不同。

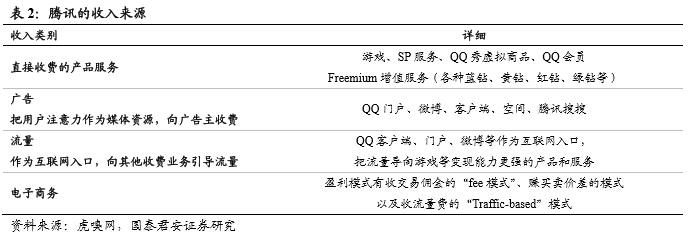

从中国移动的财务报表中可以看出,其主要的收入还是来自于通话费用 及数据流量这两部分。这两部分的收益率不菲,但实际上我们也需要注 意到这是在我国不对外开发电信产业的背景下,寡头垄断的结果。在这 个收益结构下,中国移动的扩展空间有限。而腾讯的情况则完全不同。 除了直接收费的产品服务外,其广告、流量和电商三种能贡献营业收入 的模式是中国移动这样的巨头所难以做到的。

腾讯体现出了梅特卡夫定律的魔力。随着用户数的增长,每个用户的价 值也在增加。这使得腾讯的盈利能力以更快的速度增加。

腾讯和中国移动的对比,说明了只看用户数并不足够。投资者在对互联 网企业进行投资时,需要进一步考虑在用户数上的变现能力。而决定变 现能力的则是企业独特的商业模式。

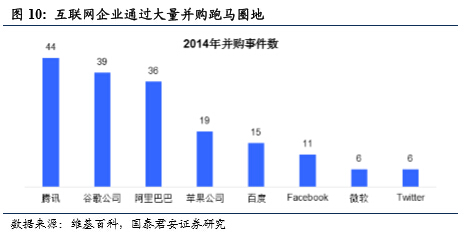

1.3. 1+1>2 的互联网公司并购会提升公司的溢价

结论:由于互联网的规模效应,并购中带来的 1+1>2 的效果往往会推高 互联网企业的溢价。

2014 年最轰动的并购事件就是 Facebook 用 190 亿(120 亿普通股,30 亿限售股,40 亿现金)美金收购 WhatsApp。190 亿美金就是相当于是 当时收购了 19 个 Instagram,5.9 个 Nest, 32.8 个 MySpace,11.5 个 YouTube,2.64 个诺基亚,而 WhatsApp 当时员工只有 50 人。

WhatsApp 是一个即时通讯软件,类似微信,其无广告但向用户收费(第 一年免费,后续每年 0.99 美元)。并购时 WhatsApp 的用户数达 4.5 亿人。 单纯从现金流来看,这笔投资需要 42 年才能回收。

Facebook 为什么愿意花这么大的价钱去买一个 50 人的小公司?其核心 逻辑就是梅特卡夫定律。梅特卡夫定律提出,网络的价值和网络节点中 用户的平方数成正比。Facebook 是一个巨大的 a, 而 WhatsApp 是一个巨大的 b。 的道理极其简单。将 Facebook(主要是网页端)和 WhatsApp(主要是移动端)的用户联系在一起,形成一张更 大的价值网——这件事给企业、股东和资本市场的想象空间要远远大于 190 亿美元中的溢价部分。

国内互联网其实也在重复上演同样的故事。国内互联网创业圈中一个相 对默契的目标就是被 TABLE(腾讯,阿里,百度,小米和奇虎)收购, 隐含的逻辑亦是如此。由于这种规模效应,收购方和被收购方取得共赢。 收购方往往愿意支付一个较高的溢价。

这种外国和中国市场发生的并购(或者 IPO)实际上为互联网企业的估 值提供了“锚”。人们为其他互联网公司估值时,会更愿意遵照这种已 经含有溢价的“锚”来估值。其他向互联网转型的企业,也会渐渐遵循 这样的原则为自己寻找“合理”的定价。

2. 互联网企业为什么估值难?

2.1. “精确的错误”:DCF 模型不好用

DCF 模型涉及两个核心:分子端的未来现金流及分母端的贴现率。和传 统企业的估值相比,对互联网企业的估值主要即在于很难对其未来的现 金流状况进行预测。在对传统企业的估值中,我们倾向于认为某种趋势 会继续,简化地用历史重演的逻辑去估计未来。

互联网是人类社会所共同面对的一场革命,很多互联网公司对现实社会 发生的冲击甚至连其自身都无法预测到。这导致互联网企业产生现金流 的数量和持续的时间都很难预测,因此,我们以 DCF 模型做出来的互 联网公司估值可能更倾向是“精确的错误”。这是 DCF 本身的局限。

2.2. 反之并不是“模糊的正确”:相对估值法也不好用

由于 DCF 模型的要求和本身的局限,在股票定价的时候,我们更多用的 是基于可比性的估值方法,如 P/E 和 P/B 等。其本质是“如果你我差不 多,那么你好我也好”,就是将 DCF 的绝对估值逻辑简化为相对估值逻 辑。然而,这种“模糊的正确”也较难把握。

第一,互联网产业发展周期短、企业更迭快、可比标的少。互联网本身 是新兴行业,创新商业模式频出,很多企业很快即被淘汰。能长期存活 在市场上的企业并不多。在互联网渐渐向传统产业渗透的过程中,很多 新的商业模式也无法找到“前辈”来比较。很多时候我们很难找到合适 的标的来对比。

第二,多数企业盈利性弱、且变化幅度较大。由于成长中的互联网公司 的盈利性比较低,导致市盈率往往显得极其高。互联网企业的增长往往 存在一个拐点,在拐点之后,企业的业绩增速可能会呈现 100%以上甚 至几倍、几十倍的增加。简单地以市盈率已经 100 倍就认为互联网企业 太贵,实际上陷入了形而上学的误区。

第三,财务报表上的资产反应不了现实情况。从财务报表上看,互联网 公司是轻资产公司,如果以市净率来看,多数企业的市净率往往会高的 离谱。跟传统企业完全不具有可比性。如果我们拓宽“资产”的概念, 我们认为对多数的互联网公司来说,真正重要的资产有二:一是团队、 二是用户。则我们会发现:团队的质量很难被量化,我们能观测到的真 正重要的“资产”就是用户。但现有的会计准则,在资产层面完全忽视 到了这一点。

3. 互联网企业估值看什么?用户+流量+ARPU+ X

本文从几个案例出发,初步梳理了互联网企业的特点、对互联网企业估 值的难点等。

对互联网企业的估值,首先应该对其商业模式有清晰的认知。我们本文 中,已经论述过硬件企业和互联网企业的价值可能相差甚远;其次,我 们需要明确企业所处的发展阶段和变现模式;最后才是定量指标,包括 反映当前(或者过去)时点的用户数、流量和单用户收入(ARPU);以 及相关指标的变化趋势。可比公司市值也是一个重要参考指标。我们将 继续对此展开深入研究。

更重要地,投资者对企业的估值实际上反应的是心中的花,而这朵花可 能绽放的时间要到几年以后。单单以纸上的花去评价互联网的价值是远 远不够的。简单地去以市盈率等指标评价互联网相关企业,往往会陷入 到形而上学的误区中。(国泰君安)