下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持(维持)

目标价:90.86港币

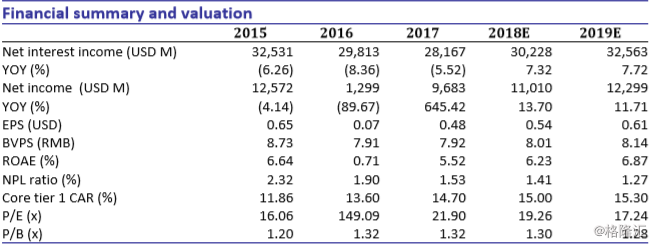

业绩略低于预期。汇丰控股周二中午公布 2017 年业绩。截至 2017 年底,总贷款余额同比增速达到 11.8%,总存款余额同比增速达到 7.2%。净息差由 2016 年的 1.73%和 2017 年中的 1.64%下降至 1.63%,主要原因在于巴西业务出售,环比维持稳定。净利息收入同比下滑 5.5%,中间业务净收入 同比小幅回升 0.3%。经济企稳背景下,不良率由 2016 年的 1.88%和 2017 年中的 1.58%大幅下降至 1.42%,拨备覆盖率由 2016 年的 43.9%和 2017 年中的 46.9%进一步至 50%。公司归属母公司股东净 利润达到 97 亿美元,同比增速达到 645%。调整后税前利润达到 210 亿美元,同比增速为 10.9%。

基本每股收益达到 0.48 美元,较我们预期低 5%。公司核心一级资本充足率和总资本充足率较 2016 年的 13.6%和 20.1%和 2017 年中的 14.7%和 21.0%,稳定于 14.5%和 20.9%。 基本面改善与价值重估。与全球可比同业相比,汇丰控股拥有最高的资本充足率和股息率,贷存 比和不良率也较低。但是由于谨慎的资产配置,公司资产负债增速和净息差相对较低。展望未 来,基于全球经济企稳带动融资需求回升和汇丰领先的市场地位,我们预计汇丰贷款增长提速, 净息差逐步改善,成本保持稳定,资产质量稳固,收入和盈利增速提升,ROE 企稳回升,资本实力 增强,高分红持续并且可能会继续回购股份,从而支撑公司估值溢价的继续扩大。

从基本面来看,我们相信汇丰银行将成为全球经济企稳和利率曲线上移的最大受益者。伴随全球 经济系统性风险逐渐缓解,主要发达经济体的货币宽松显著放缓,推动了利率曲线上移,在此背 景下,负债端融资能力强,资产端扩张潜力大的银行将脱颖而出。我们预计汇丰基本面将见底回 升,主要归功于公司着重亚洲市场的策略带来的资产扩张潜力以及零售优势带来的强大融资能 力。

(1)从资产端扩张潜力来看,我们认为由于亚洲市场拥有更理想的净息差和资产质量水平,因此 着重亚洲市场的策略将会给予汇丰银行更大的资产扩张潜力。作为汇丰银行的发源地,亚洲始终 是汇丰银行的战略焦点且其重要性将日益提升。亚洲贡献了 89%的税前利润。亚洲市场拥有更理想 的净息差和资产质量水平:从净息差来看,公司亚洲地区的净息差在汇丰覆盖的五个地区中稳居 前三。从资产质量来看,公司亚洲地区的不良贷款率在五大地区中保持最低。因此着重亚洲市场 的策略将会给予汇丰银行更大的资产扩张潜力和更稳健的资产质量。

(2)从负债端融资能力来看,公司总资本充足率达到 21%,在全球同业中均位列首位。这主要是 归功于公司在零售业务上的优势。零售银行业务是公司存款的主要来源,也是提升其融资能力和 资本实力的核心。低资本消耗的零售业务对公司融资能力贡献显著,并有效提升了公司资金实 力。

从估值来看,伴随全球货币政策和行业监管的收紧,银行业经营前景不确定性上升,因此资本实 力强大和风险管理审慎的银行将拥有更高的估值溢价。汇丰一直以来都以风格稳健著称,依赖坚 实的资本基础,每年保持稳定的 51 美分股息,因此在货币政策和行业监管趋紧的背景下,公司强 大的资本实力、稳健的经营风格和丰厚的股息率对于价值投资者极具吸引力,估值溢价有望进一 步扩大。

维持增持。我们下调公司 18-19 年 EPS 至 0.54/0.61 美元,对应同比增速分别 14%/12%。基于基本 面改善与价值重估空间,我们给予公司 18 年目标市净率 1.45 倍,由此将目标价由 88.22 港币上 调至 90.86 港币,对应 11%的上行空间,维持增持评级。