下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【专题】强势美元是敌是友?对海外投资有何影响?

作者:KevinLIU

作为全球最主要的储备货币,美元走势对于全球经济和金融市场都有牵一发而动全身的效果。从2014年7月以来,美元开启了新一轮的升值周期。在不到九个月的时间里,美元指数累积攀升~24%、并一度超过100,创下2003年以来的新高。在本篇报告中,针对近期美元的强劲表现,我们主要回答了三个问题:1)美元这一轮大幅升值背后的原因是什么?2)强势美元是敌是友?对全球经济和金融市场可能带来哪些影响?3)未来走势如何?赢家与输家又有哪些?

近期美元为什么会大幅升值?

我们认为美元这一波大幅升值的原因主要有二:1)美国在全球经济体中一枝独秀带来的增长差、以及美联储与主要央行货币政策分化引发息差的扩大是根本原因;2)日本央行和欧央行加大宽松力度导致本币贬值、以及全球新一轮降息潮也起到了间接推升美元的作用。

图表1:美国和德国10年期国债收益率息差从2013年以来持续扩大;

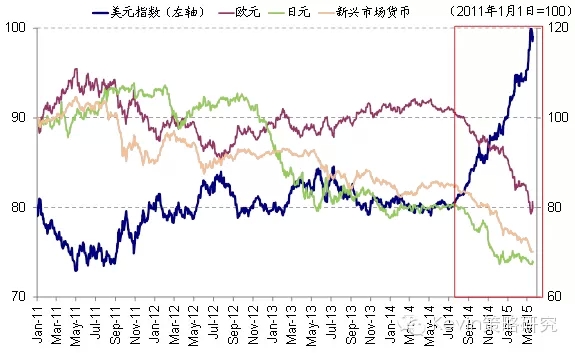

图表2:欧元和日元大幅贬值以及全球降息潮进一步加大美元的升值压力

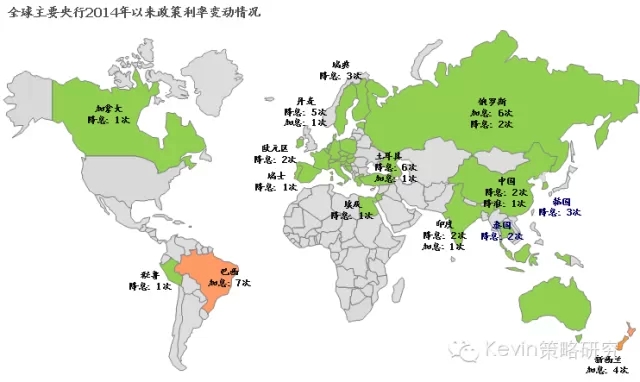

图表3:2014年以来全球主要央行政策利率变动情况(绿色代表当前处于降息周期;红色为加息周期)

强势美元是敌是友?有那些影响?

首先,对美国自身而言,强势美元拖累出口、并对海外业务占比普遍较高的美国跨国公司利润产生负面影响。此外,由于拖累出口对总需求起到抑制作用,在低油价的环境下,美元升值也会进一步压低通胀水平;

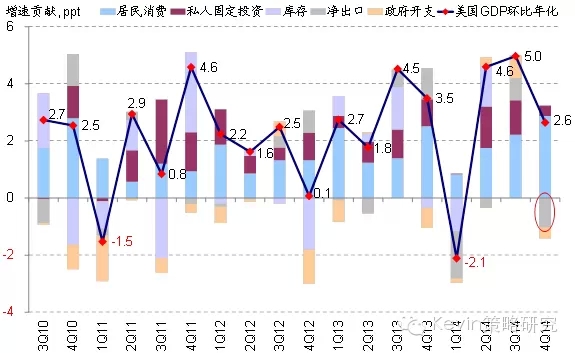

图表4:美元大幅升值对美国出口造成了明显拖累,并使得净出口对四季度GDP增速转为负贡献;

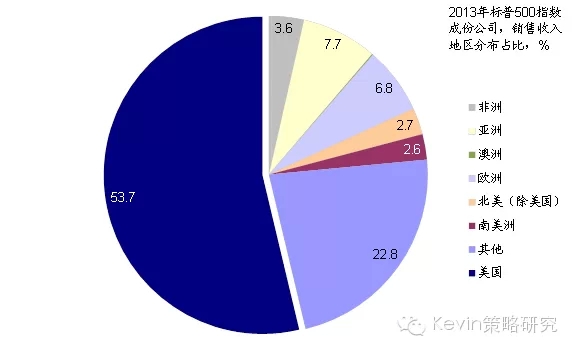

图表5:2013年,标普500指数的成分公司中,超过46%的收入均来自美国以外的地区

图表6:美元走势与美国CPI同比增速存在明显副相关性

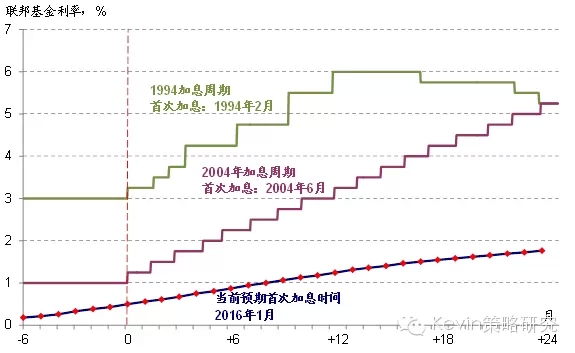

其次,考虑到对美国经济、盈利和通胀的负面影响、以及强势美元实际上带来的紧缩效果,美联储在收紧利率政策方面显得并不那么紧迫;

图表7:当前期货市场所隐含的首次加息时点仍然在2015年底附近

第三,在美元走强的背景下,大宗商品往往难有较好的表现;

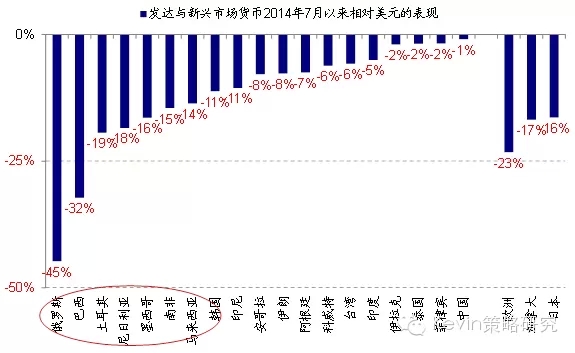

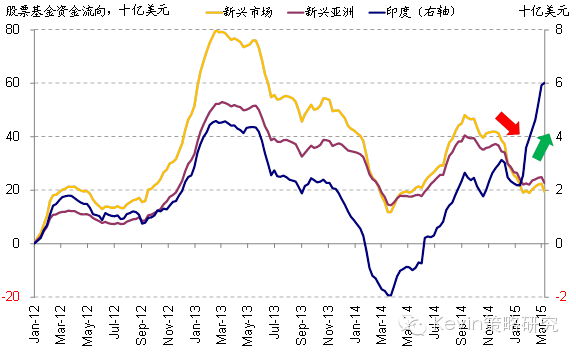

第四,美元走强引发新兴市场货币普遍贬值;尤其对同时叠加了油价下跌冲击的石油净出口国、财政和经常账户“双赤字”、及受降息影响的国家更为显著。本币贬值会进一步降低新兴市场资产的吸引力,进而加剧资金流出,并拖累股市表现。但也并非一概而论,以印度为例,尽管2014年下半年以来,整体新兴市场和新兴亚洲均经历了大幅的资金外流,但在结构性改革乐观预期的推动下,资金仍在持续而大幅地流入印度股市;

图表8:强势美元下,新兴市场国家货币自2014年7月以来普遍大幅贬值

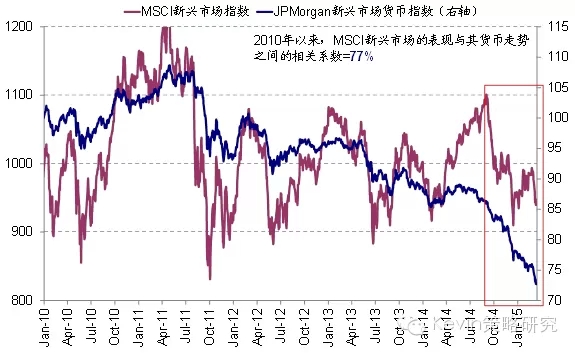

图表9:新兴市场货币和MSCI新兴市场指数之间的相关系数高达77%

图表10:相比整体新兴市场和新兴亚洲从2014年下半年以来的资金外流,印度股市仍有持续的资金流入

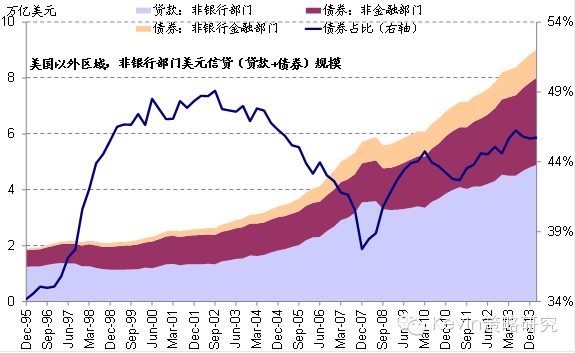

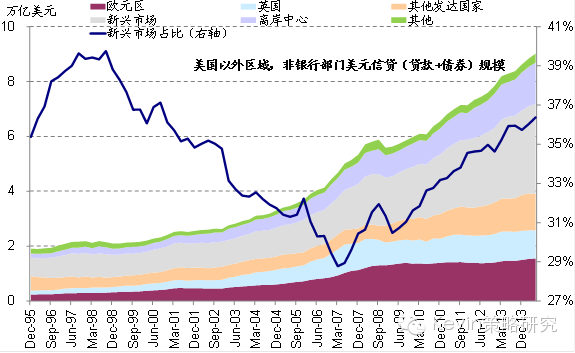

第五,金融危机以来,美联储的大规模量化宽松政策和极低的利率水平催生了美国以外地区美元信贷(借款和债券)规模的激增,尤以美元债券和新兴市场地区的增量最为显著。根据国际清算银行的估算,目前美国以外地区非银行部门美元信贷存量约为9万亿美元。强势美元将增加企业、特别是本币出现大幅贬值地区企业的偿债压力。此外,美元升值和美联储加息预期升温也使得一些公司已经开始转向欧元信贷市场;

图表11:从2008年底到2014年中,美国以外的全球其他地区,非银行部门美元信贷存量从5.6万亿美元增长60%,至9万亿美元;其中债券的占比持续攀升

图表12:从区域来看,融资成本仍相对较高的新兴市场对美元信贷的需求更大;整体规模占比从金融危机以来持续攀升,至当前的37%

对未来走势的判断?赢家与输家?

虽然短期或将波动,但考虑到美联储未来进入加息周期并收缩资产负债表、而欧央行和日本持续宽松,美元长期升值的大趋势或仍然确立。

从赢家和输家上:1)美股公司中对国内增长敞口更大的可选和必需消费品将有更好的表现;而能源和原材料等行业由于海外收入占比更高或将受损;2)新兴市场中的“双赤字”国家或受到资金外流的更大冲击;而具有较强抵御资本外流风险能力、增长前景较好、或有改革预期的市场(如中国和印度)或跑赢;3)美元负债占比较高且本币贬值的非美国公司将面临更大的偿债压力,尤其在美联储进入加息周期之后。

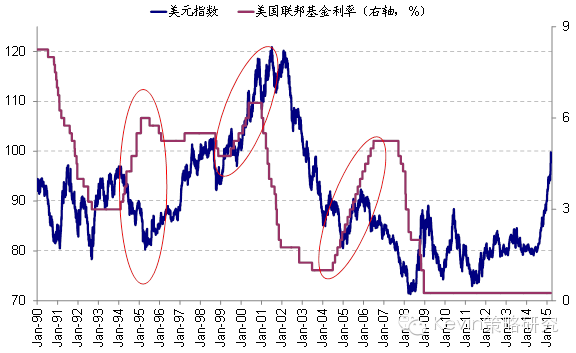

图表13:除了1994年美联储意外加息美元不升反跌外,1999年和2004年的两轮加息周期中,美元指数均明显攀升

图表14:欧央行规模高达1.1万亿欧元的资产购买计划将至少持续至2016年9月,有助于推动欧元进一步贬值

来源:Kevin策略研究