下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:回避(维持)

目标价:2.60港元

发展趋势

传统业务仍然处于困境中:1)PC(个人电脑)市场有望小幅回升。联想 2018 财年 3 季度收入同比增长 9.2%,但由于出货量持平,推动收入增长的主要因素为产品平均销售价格出现上涨。我们预计2018 财年 4 季度 PC 业务将保持个位数增长,并在 2019 财年保持稳定增长趋势。由于零部件价格影响消退,PC 业务利润率有望企稳。2)数据中心业务仍然处于转型中。2018 财年 3 季度,数据中心业务收入与出货量双双增长,其中收入同比与环比分别增长17%和 26%,主要是得益于高性能计算(HPC)业务增长步伐加快,而传统产品仍然表现不佳。3)手机业务依然深陷泥沼。2018 财年 3 季度,联想手机业务收入与出货量同比分别下降 5%和 18%,主要是由于高端产品表现不佳而且市场竞争更为激烈。我们认为,如果国内手机企业加大在海外市场的扩张力度,联想将面临更大挑战。因此我们对其手机业务及其产生的高额亏损仍持谨慎立场。

财务风险急剧上升:截止 2018 财年 3 季度,联想总债务达到 27亿美元。因此,公司面临较高的财务成本。另外,永续债券的发行进一步影响到了公司的利润率。联想杠杆率已经攀升至 5.7 的高位。我们认为高杠杆和庞大的无形资产已经带来较高的财务风险,影响到财务稳定性,需要更加谨慎的看待其未来发展。

盈利预测

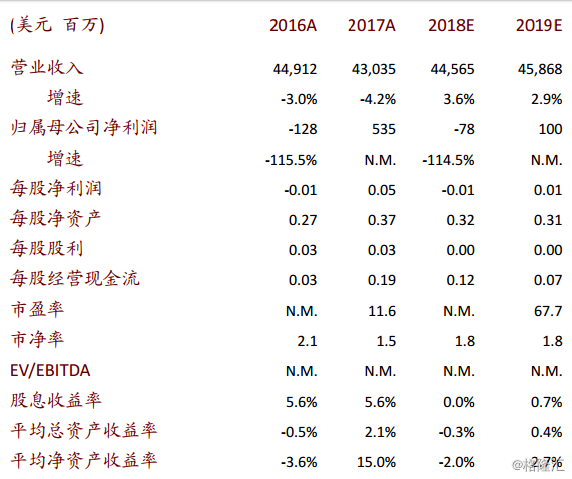

我们将公司 2018 和 2019 财年收入预测分别上调 0.6%和 5.0%,至446 亿美元和 459 亿美元;同时将调整后净利润预测分别下调 55%和 2.3%,至 2.02 亿美元和 4 亿美元(主要由于税改影响和永续债券衍生的财务费用),对应每股盈利 0.14 港元和 0.26 港元。

估值与建议

维持回避评级,但将目标价下调 19%,从 3.2 港元调低至 2.6 港元,对应 2019 年预测市盈率 10 倍。

风险

财务风险高企(高杠杆和无形资产面临的减值风险)。