下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:15.00港元

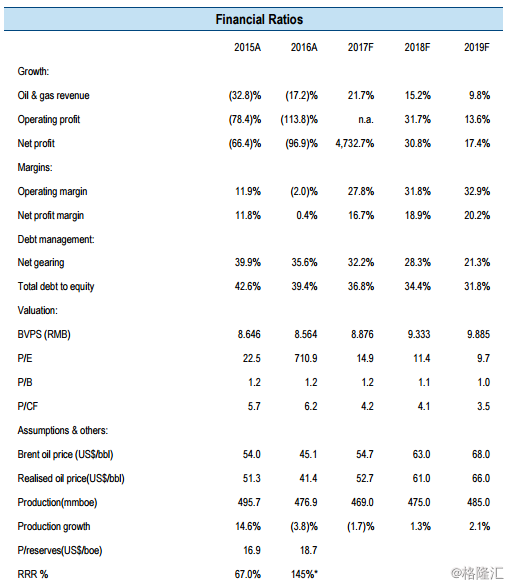

公司的产量目标提升将改善未来几年的业绩。中海油公布 2017 年总产量约为 469 百万桶油当量,比 2017 年初所给出的目标上限多出 2.0%。2018-2020 年的产量目标为 470-480 百万桶油当量,485 百万桶油当量和 500 百万桶油当量,分别同比增长 0.2%-2.3%,2.1%和3.1%。

多重因素将提供中海油 2018 年至 2019 年的盈利上行空间。增加产量,石油市场的持续改善和公司较好的成本结构都对公司的 2018 年至 2019 年业绩有正面的影响。公司的业绩上涨空间显而易见,如果数据显示 2018 年石油市场走势稳健,我们可考虑上调我们的油价假设。

上调目标价至 15.00 港元和上调投资评级至“买入”。目标价格上调是基于提高长期原油价格的假设而得到更高的估值。目标价相当于 17.62 倍/13.47 倍/11.48 倍 2017-2019 财年市盈率,与 1.37 倍/1.30 倍/1.23 倍 2017-2019 财年市净率,对我们做出的 2018 年 DCF 估值分析有 18.9%的折让。