下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:元大证券

评级:持有(维持)

目标价:4.80港元

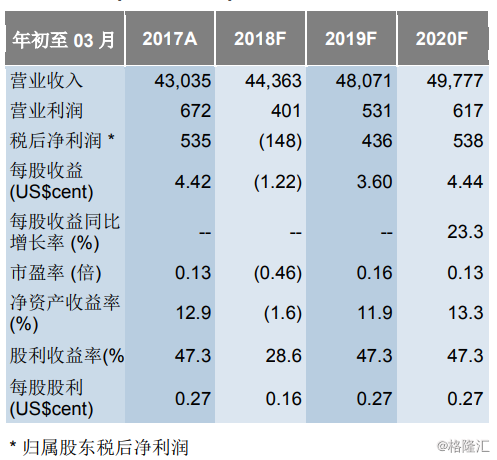

维持“持有-超越同业”评级,目标价 4.8 港元:联想公布 3 季度(会计年度 10-12 月)盈利,本业符合预期,税后净利润-2.89 亿美金,EPS -2.39 美分,低于预期,主因增提一次性所得税费用 4 亿美元影响。公司本业方面 PC 部门虽然盈利稳定,但智慧型手机及Server 方面皆面临同业强大竞争,仍处亏损状态,损益两平需要时间,评级维持“持有-超越同业”,目标价 4.8 港元,潜在上涨空间9.3%。

3 季度盈利本业符合预期,税后净利润则低于预期:联想公布 3 季度(会计年度 10-12 月)财报,营收 129 亿美元,环比增长 10%,同比增长 6%,毛利率由前季 13.7%略下降至 13.5%,费用率下滑,使得营业利润 2 亿美元,高于元大/市场预期 47%/2%。业外受利息支出及其他损失影响,共损失 0.54 亿美元,税前 1.5 亿美元。受一次性所得税费用 4 亿美元影响(美国去年 12 月颁布税改条例,重新计量美国递延税项资产,不影响公司现金流),税后亏损2.89 亿美元,EPS -2.39 美分,低于预期。

DCG(Data Center Business Group)部门亏损下滑:3 季度 DCG部门营收 12.25 亿美元,环比增长 16.7%,同比增长 25.5%,增长加快,使得亏损亦由前一季 1.24 亿美元下降至 0.86 亿美元,主因除规模经济外,公司往高毛利率的 HPC 及 SDI(Software DefinedInfrastructure)发展有关,未来期待产品组合改善,增加盈利,公司预期明年 1 季度有机会转亏为盈。

MBG 部门亏损降低,但损益两平仍需时间:联想原本旗下手机有两个主要品牌:摩托罗拉及乐檬,分别主打高端及中低端的机型。目前策略转向,逐渐淡出低端乐檬路线,连续两年打消不少手机呆账,改打摩托罗拉的高端路线,3 季度营收 20.76 亿美元,环比持平,同比下滑 5%,但亏损由前一季 1.55 亿美元下滑至 1.24 亿美元,主要得力于产品组合改善以及单价上扬,公司将持续在拉丁美洲、北美、西欧等地拓展市占率,但损益两平点时间未定。