下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月25日晚,西王特钢宣布拟以“先旧后新”方式,以每股1.59-1.7元配售1.7882亿股股份,相当于扩大股份7.81%,集资2.84-3.04亿元,配售价较当日收市价18.5元折8.11-14.05%,配售代理为中泰。据悉融到的资将用于公司的日常运营。1月26日,西王特钢股价应声盘中最高跌逾10%。

解释一下先旧后新的配股方式:。首先,大股东会将自己持有的股份先行配售予独立人士,然后再认购新股。新股的发行价不可低于大股东旧有股份的配股价。此外,发行及售予大股东的新股数目,不可超过他们先前配售予独立人士的旧股数目。

“发新”和“先旧后新”的最终结果没分别, 都是公司发行股数增多了,唯一分别的是接货的独立人士得到股份的时间长短。发行新股需要一段时间办理手续, 如果大股东先将所持旧股配予接货者, 大股东自己可以慢慢等新股, 但接货者马上得到股份,可以即时买卖, 处理股票时更具弹性。

当然,“先旧后新”后,西王特钢股东们的权益都被稀释了,所以股价下跌。但是,在这个时间点独立人士选择介入,以及公司目前超低的估值,有没有可能是一次跌出来的机会呢?

兼备普钢和特钢

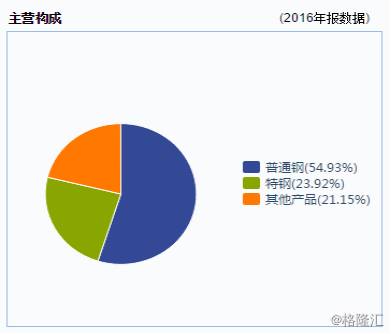

西王特钢成立于2003年,是中国山东省领先高端特钢生产商,生产基地在中国山东省邹平县西王工业园,拥有由炼铁、炼钢到二次冶金、连铸及轧钢的一体化生产流程。根据2016年报,公司特钢营收占总营收的接近四分之一。

公司的产品包括主要用于建筑及基建项目的普通钢以及用于汽车、造船、化工及石油化工、机械及设备领域的特钢。集团拥有两套生产流程:(1)以废钢作为原材料,通过电弧炉产钢;(2)以铁矿石在烧结炉转化成烧结料后经高炉生产铁水,再由转炉制成钢。公司通过利用不同的原材料控制成本及产品组合,令生产更加灵活。

钢铁行业的平均毛利率不到5%,而西王特钢拥有约10%的毛利率,运营效率非常高。

2018年新生产线投产

2017年四月份,西王特钢曾经公布公司投资人民币25.5亿元建设一条新生产线,该生产线每年能够生产70万吨钢轨、15万吨铁路轴坯及15万吨型钢。

该发展项目将分2期进行,第一期预定于2018年竣工,第二期预定于2020年竣工。当第一期竣工时,新生产线的设计年产能预期为每年30万吨钢轨及15万吨铁路轴坯。

西王特钢一直与中国科学院金属研究所进行合作,并开发出一种高强度、高韧性、低合金钢轨用金属材料。该材料采用LF+VD方法冶炼,并利用尖端的氩气气密保护浇铸技术,可有效降低不可靠气体含量,提高钢轨强度和韧性等综合性能指标。

公司所进行的内部研究显示,在新材料用于钢轨产品后,随着强度及韧度提升,钢轨的使用寿命将可提高40%至50%左右。

西王特钢预期当新生产线全面投入营运及新产品广泛投入使用时,营业额将有大幅增长。如果进展顺利,公司新生产线的第一期即在今年可以投入运营,将为公司带来不菲的财务收入。

小结

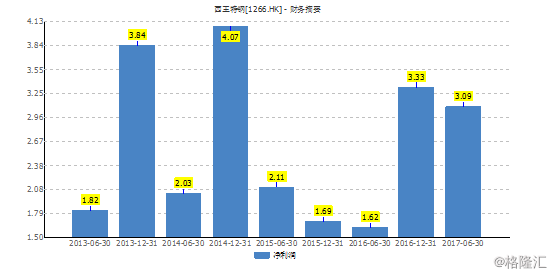

2017年,是钢铁行业集团盈利能力回暖的一年。1月9日,西王特钢也发布盈喜,表示2017年度净利润将较2016年的3.326亿人民币上升超过150%。而日前,国泰君安也表示,2018年钢铁行业的供需紧绷将进一步催化钢材价格,再加上于今年投产的新生产线,预计西王特钢在2018年的净利润能够进一步再增厚22.7%。

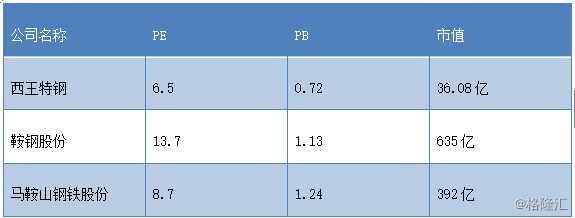

再看看西王特钢的估值,市盈率仅6.5倍,在钢铁港股中垫底。