下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受美元走强影响,恒指上周下跌1.4%至23823点,大幅跑输A股指数。国企指数在金融股的支撑下上涨0.9%,红筹指数下跌4.1%。行业方面,无一行业取得正收益,资讯科技业小跌0.3%为相对表现最好的行业。风格特征,恒生大型股跑赢中小型股。

恒生波幅指数上涨5.9%至14,显示投资者恐慌情绪上升,短期市场进入Risk Off模式。

上周后半周沪港通北向交易活跃度明显提升,连续两日使用额度均在12%以上,而南向交易日均使用额度回落至2.4%。恒生AH溢价回升4.7%至128。

美元指数突破100大关,周上涨2.5%。美元兑港币收于7.7658,为2012年以来港币最低汇率。但贸易加权的名义港汇指数继续上行至100.6,同样创下2012年以来新高。

2015年度港股策略展望中的三点逻辑被验证

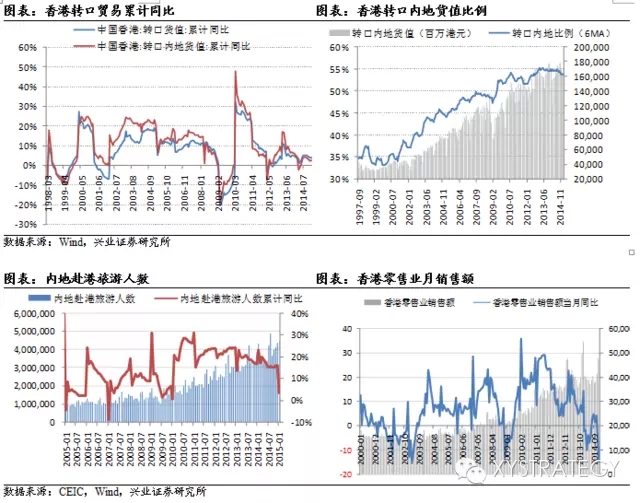

年初我们在港股市场2015展望《分享中国改革红利》中,提出对港股可能造成负面影响的几点判断正在被验证:(1)香港市场的流动性环境和风险偏好受到美国进入加息进程的负面影响;(2)受中国自贸区建设和双边自贸谈判的加速推进,香港作为内地贸易中转站的战略地位在下降。香港服务业中占比最大的进出口贸易增长停滞,1月转口货值同比增速仅3.8%,连续第6个月下滑;(3)旅游业鼎盛期已过,香港自由行的优势受到陆港矛盾及出境游签证政策放松等因素影响,内地游客赴港意愿下滑,拖累1月零售业销售额同比下跌14.6%,尤其珠宝首饰、钟表等奢侈品销售同比下跌21.4%。

每次美元大牛市,新兴市场都动荡

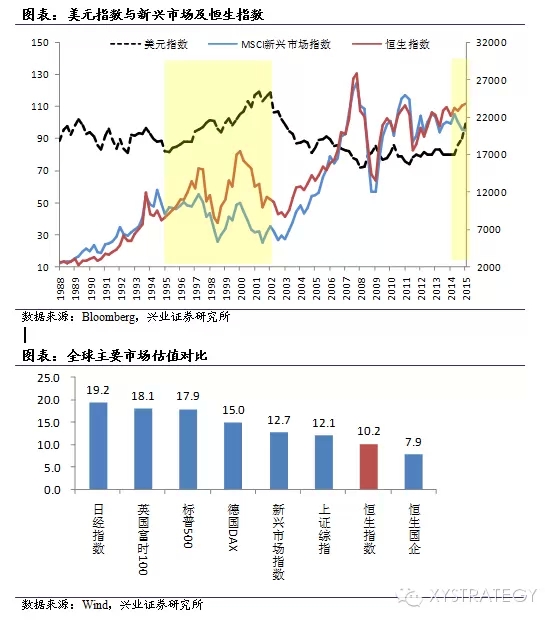

历史上但凡美元大牛市时,包括香港市场在内的新兴市场均有下行压力,体现为本币贬值,流动性收紧。

与上一轮1995-2001年美元超级牛市相比,此次不同之处在于:(1)此次除了美国以外,全球主要经济体都实行宽松政策,全球资金处于“钱多而寻找收益”的时期,港币由于联汇制受到的资本外流冲击相对较小;(2)放眼全球,港股市场是全球的估值洼地之一,目前恒指相较MSCI新兴市场指数仍有20%左右的估值折价。鉴于汇率和估值双方面优势,我们认为,从全球资金配置的角度出发,港股有望在此轮美元强势中相较其他新兴市场获得相对收益。

投资策略:紧盯美联储的指挥棒

投资策略:短期来看,周三的美联储会议纪要将是决定港股走势的关键。(1)若联储在加息问题上态度偏鹰派,美元有望再创新高,短期港股市场将继续承压。(2)若美联储仍然维持相对鸽派的基调,那么,海外资金或将更多焦点聚焦于两会后中国稳增长政策以及改革进程的推进,特别是地方债务置换等改革红利将在一定程度上修复境外投资者对中国经济及人民币资产的悲观情绪。如此,恒指也有望获得中资股的支撑而走强,在新兴市场中录得相对收益。

投资机会:仓位建议:中性,短期市场趋势并不明朗,投资者情绪偏谨慎,等待更好的加仓时机。配置建议:(1)以银行股等“低估值+高分红”价值股为底仓;(2)发掘国企股的投资价值,关注行业景气变化、国企改革等机会,看好电讯、航空等;(3)自下而上挖掘成长确定性和估值比A股有优势的成长股。