下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Nova

新年伊始,格隆精心组织精选了诸多格隆汇核心会员的原创深度思考分享给大家。

前面陆续推出了(具体文章请至格隆汇网站(www.gelonghui.com)的会员深度思考区查阅):

I、陈建宇的“2015年最大投资机会,不是股票,不是债券,是石油”

II、庐陵书生的“股票投资的几种正确思维方式”

III、Skywalker的“去投资,而不是在股海中沉浮”

IV、Joey的“聊聊股票的ABC”

V、三毛不在家的“简单”

VI、左龙右狸的“尽责投资五步法”

VII、TUNG的“我的乱世求生记”

VIII、南海之梦的“股市的轮回”

IX、老渔的“港股底残股投资策略”

今天我们推出第十篇:Nova的“无法不被边缘化的香港市场”。

作为一个在香港市场投资了近十年的资深基金经理,Nova经历了近些年香港社会,以及港股市场几乎所有的风浪。这篇文章就是Nova对香港社会、香港股市的一个完全不同于他人的思考与见解。格隆并不完全认同他的结论(在两边市场有巨大估值差异的情况下,他的结论大概率正确。但随着中国资本市场的对外开放,估值接轨应该是一个确定趋势。高估值不是褪不掉的护身罩),但这种深度思考和分析,对我们战略高度的投资布局,一定是有帮助的。

以上这些高手原创思考的推出,几乎每篇都获得市场的高度认可与发自内心的赞赏,甚至引致洛阳纸贵,被四处转载,广泛传阅(顺便格隆也想提醒一下那些转载的,请尊重原创。转载务请注明作者名字,以及格隆汇出处)

洛阳纸贵的原因很简单:他们确实在独立思考!在深度思考!

而这些思考都具备几个共同特征:大开大合,字字珠玑,醍醐灌顶。

证券市场每一个能活下来并活得有一定滋味的人,一定是一个勇于独立思考的人,一定不是一个从众的人,而这种独立思考一定是干货,一定代表着价值——期待格隆汇大家庭每一个会员都能奉献您的深度思考——既渡己,也渡人!

想预先告知大家的两个好消息是:

1、格隆汇网站与APP正在紧锣密鼓改版中,未来您将有便利的工具在格隆汇平台上和这些高手结为朋友,深度交流——敬请期待;

2、这些高手的原创性深度思考,我们会集结成册出版——敬请期待;

还是那句话:

独行者速,众行者远。

想走得快,您一个人走。想走得远,必须一起走!

我们站一起,才能成为一个巨人。

是为序——格隆

无法不被边缘化的香港市场——来自一个投资港股十年的基金经理

从去年占中开始,一群绝望的香港年轻人不断的将香港推向舆论的风口浪尖。我极度反对这些人的所为,但同时深深的理解他们的动机。这些年轻人身在一个逐渐失去活力的社会,他们力量无处宣泄;身在一个逐渐边缘化的城市,他们希望重拾人们的关注。只是从他们的记忆开始,香港社会逐渐丧失活力和逐渐被大陆边缘化的趋势就从来没有一丝逆转的希望,而且在可预见的将来,似乎也看不到任何出现转机的可能。于是用过激的行为来宣泄心中的愤懑就成了这些年轻人在命运面前唯一的抗争,哪怕这些无力的抗争会只是加速他们坠入命运的深渊。

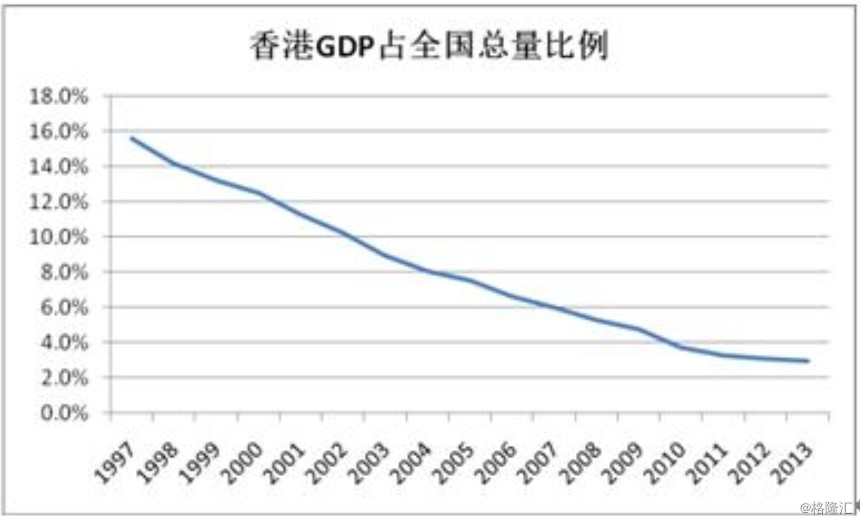

香港这颗东方之珠光华的黯淡,是可以被量化的。1997年香港回归时,香港一地的GDP相当于中华人民共和国全国(含港澳、不含台湾)15.6%,到2013年,香港GDP总量仅相当于全国的2.9%。在下面的图表中,清晰的描画出了香港失落的轨迹。

还有另外一组数字是香港与国内一线城市的对比。2010年,香港的GDP总量被上海超越,次年,香港的经济总量被北京超越,而华南双雄广州、深圳的经济总量也在逼近香港。2015年2月4日,南山区六届人大四次会议开幕,区长余新国作政府工作报告中提到一组数字。去年南山区全年实现GDP 3464.09亿元,增长9%。南山人均 GDP 去年达到30.87万元,比上年增加2.11万元,增长8.5%。南山人均 GDP 已经超过香港接近新加坡水平。

香港与一河之隔的深圳,可谓形成了最鲜明的对比。

香港高企的房屋租金成本和人力成本使得制造业不断的空心化。进出口贸易也因为中国大陆的开放而被大陆的沿海城市逐渐取代。日本欧洲货币的贬值和香港越来越不友好的购物环境都使得香港的零售业和旅游业雪上加霜。

而在同样的时间深圳却在高速的崛起,诞生了一大批卓越的企业:金融领域的平安保险、招商银行;互联网领域的腾讯;通信领域的华为、中兴;电动车领域的比亚迪;生物科技领域的华大基因;还有最近大红大紫的大疆无人机。每隔一段时间,深圳就能够诞生出一些执所在行业牛耳的伟大企业。而这些企业的成功,就代表了一大群的屌丝逆袭。在深圳,每天都有这样励志的故事在身边上演,深圳的年轻人自然是充满了活力和奋斗的希望。

文章开始的时候,我提到可以了理解这些香港年轻人的绝望。其原因就是:我是一名香港市场的投资人。由于产业的空心化,金融业就成了香港硕果仅存的几个支柱行业之一。由于大陆目前还是一个相对封闭的资本市场,在监管层面也存在诸多限制和不合理,使得香港市场相对于大陆存在一定的比较优势。很多大陆的企业都选择登陆香港市场。因此我们看到最近十年香港市场上的明星公司,几乎都是大陆过来的。也是因为大陆企业高速成长的红利,港交所几年的估值一直是全球交易所中最高的。但是最近的一些蛛丝马迹隐隐让我看到香港可能会失守这块最后的阵地。

香港和新加坡这类金融市场与纽约、伦敦、东京甚至上海深圳相比一个最大的区别就是:没有存量资金,市场上所有的资金都是外来的。

这种市场有几个致命的缺点。

一是外来的大资金往往都是做一个区域性的配置。比如欧美的资金来香港市场投资就是为了投资中国这样一个大的主题。这类资金不可能对香港市场上面中小市值的股票作细致的基本面研究,也基本不会配置这些中小公司。因此在香港和新加坡这类市场里面,中小公司的价值都是长期被低估的。

我随便列举个例子来看一看同一类型的上市公司在登录香港和A股市场之后的迥异表现。博雅互动是深圳的一家手游公司,在香港主板上市。尽管公司的业绩在上市以来每个季度都是同比增长,仍然不能阻止股价一泻千里。而A股上市的掌趣科技,就因为公告收购了博雅下面的一个小工作室,股价居然在一个月的时间翻倍。增长出来的市值已经是5个博雅互动的市值!

实在是不可思议。

另外一个例子是去年上市的新股BBI生命科技。与基因工程相关的股票在美国和中国市场都是被热捧的题材。但是BBI上市几个月,仍然无法摆脱破发的命运。而同期A股的千山药机则是凭借基因概念一路飘红,市盈率高达百倍以上。

孤立市场的另外一个问题是市场上的资金都是游资性质,没有存量资金。阶段性的干旱缺水时有发生。在美国加息资金全面回流的背景下就更不用说了。最近一段时间,上证指数每天的成交额都在4000亿人民币左右,而恒生指数的成交额只有区区700亿港币左右。

作为一个职业投资人,我不怕股票涨也不怕股票跌,股票起起落落都是正常。我就怕股票没有流动性,如果成交持续枯竭,这个市场就真的死掉了。

当然有很多投资者对A股的疯狂炒作嗤之以鼻,认为这个市场完全丧失理性。在商言商,资本市场里面的玩家都是带着功利性的目的入场的。上市公司希望在这个市场融到资金,投资者希望在这个市场赚到钱。不管A股市场怎样疯狂,至少可以为市场的参与者实现各自的目的。而港股市场再这样下去,就会失去融资和赚钱功能。我就对几个香港上市公司高层讲过:你们在香港主板上市,估值还没有A股的新三板同类公司高,甚至还没有国内的A轮投资估值高。这样上市还有什么意义,你们怎么去做投资并购发展业务?

所以在这样的背景下,不少香港上市的中小成长公司是希望在时机成熟的时候回归A股的。我今年就见过一家刚在香港IPO的内地公司,他们完全是民资背景,上市的时候采用的却是完全没必要的H股架构(H股架构融资需要中国证监会与香港证监会两地审批)。我就很好奇问他们,你们H股架构上市,不是自找麻烦吗?再融资的时候多麻烦,怎么不做成红筹架构上市呢?

人家给我的回答是:“我们是为了将来回A股方便”(红筹是外资架构,很难回A股市场)。

目前看来,香港市场和大陆市场都有各自的缺陷。不同的是大陆市场的缺陷更多的是法律制度和监管这种人为缺陷,而香港市场的缺陷则是禀赋上的缺陷。人为的缺陷终究有办法修正,而禀赋上的缺陷则非常困难。当大陆资本市场逐渐变得透明和开放的时候,比如说注册制的放开,相信大陆的这些中小成长公司都不会选择去香港上市。甚至已经在香港上市的公司都会纷纷退返大陆,因为这样可以轻松获得几倍的市值增长。

所以当注册制放开的时候,我能想到的有两个比较确定的投资机会:

1、第一是做空港交所。

2、第二是提前布局那些可能回归A股的中小公司,尤其H股中的。

当然这都是短期的机会,更长远来看,香港市场面临的则是不可避免的边缘化。到那个时候,我们这些香港的投资人将要何去何从,恐怕是需要各位提早思考的一个命题。