下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.用户端:移动支付的用户基础和习惯已经培养起来

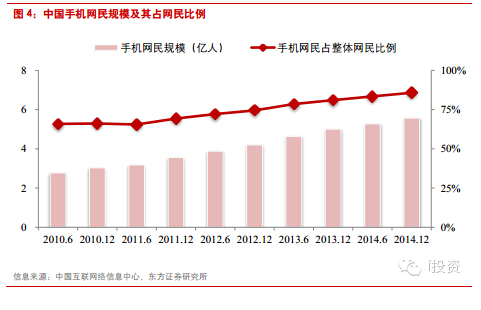

互联网用户行为向移动端转移大势所趋。据中国互联网络信息中心数据,截至2014年12月,中国网民规模达6.49亿,互联网普及率47.9%;其中,手机网民规模5.57亿,占比85.8%。用户行为持续由PC端向移动端的转移,使得移动端用户场景大为拓展,移动支付成为用户继银行卡、现金外惯常使用的支付方式。

可穿戴设备加强移动支付的安全性和便利性。手表等可穿戴设备佩戴在人体,不容易遗失,相比手机天然地具有更强的安全性。相比手机,手表进行非接触支付也更为便利,特别适合公交等交易时间要求高的场景。苹果手表将配置ApplePay移动支付功能,我们推测苹果手表仅仅在每次佩戴全程的多次支付中的第一次支付需要输入密码,通过表背上的传感器获知用户已摘下手表,需要在支付时重新输入密码,其便利性比iPhone的指纹+NFC更优。随着苹果手表的发布,可穿戴设备市场将迎来爆发,基于可穿戴设备的移动支付也将大大普及。

移动支付交易规模高速增长。2013年,国内第三方移动支付交易规模同比增长707%。2014年,移动支付市场交易规模达到6.0万亿元,同比增长391%,连续两年保持超高增长。预计2018年我国移动支付的交易规模有望达到18万亿。另据中国电子商务研究中心监测数据显示,截至2014年6月,我国移动支付用户规模达到2.05亿,上半年增长率为63.4%,用户移动支付习惯逐步形成。

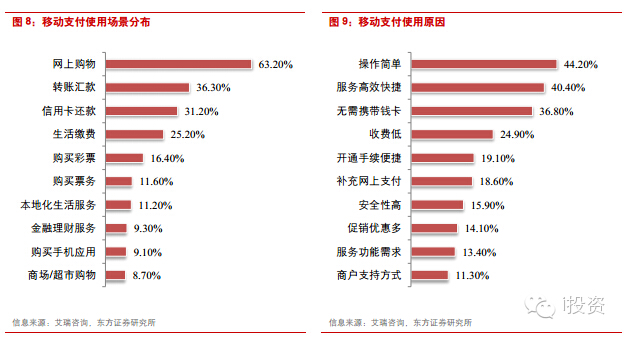

目前,移动支付最常用的场景是网上购物、转账汇款和信用卡还款等,都是高频次高黏性的场景,这些场景逐步提升了用户的使用习惯和黏性。本地化生活服务等新兴场景也在逐步形成,这得益于移动支付的即时性和便携性。操作简单、服务高效快捷和无需携带钱卡是用户选择移动支付的最主要原因,除此之外,移动支付还通过网购、本地化生活服务等方式提供了更优惠、更透明的支付体验,真正提升了效率。

2.企业端:移动支付是O2O落地的现实需求

用户习惯逐步形成,互联网巨头从用户之争走向场景之争。伴随PC端互联网用户数的增长、线上服务格局的明朗,如何占据更多的线下用户场景、提高服务渗透率成为各互联网巨头关注的焦点。针对社交和日常出行等高频刚需场景,互联网公司展开了激烈争夺。

1)红包大战:刚刚过去的春节,微信支付宝红包大战成为持续热议的话题,双方在红包功能中均投入了大量的营销和产品研发成本。其中,微信送出5亿现金红包、30亿卡券类红包,除夕5个小时内共110亿人次拿起手机“摇一摇”,峰值8.1亿次/分钟。支付宝则与品牌商户一起发放6亿红包(其中现金超过1.56亿元,购物消费红包约4.3亿元),除夕夜收发40亿元,超过2.4亿个。与去年春节的亲朋好友抢红包相比,今年春节商户红包成为一大特色,20元玛莎拉蒂红包、500万波音747红包等调侃层出不穷。最终,红包大战以拥有社交场景的微信支付略胜一筹而告终。

2)打车软件大战:此前,阿里巴巴与腾讯在打车软件这一移动支付O2O落地的关键场景中,同样上演了白热化的竞争,最终戏剧性地在2015年情人节当日以滴滴打车与快递打车实现战略合并而暂告一段落。

移动支付场景之争是互联网巨头O2O战略落地的刚需。我们认为,互联网巨头之所以如此热衷于争夺场景,是因为移动支付已成为自己和商户O2O战略落地的现实需求,背后的商户资源和交易数据价值无限。例如,支付宝的服务窗可以为入驻商户提供直达用户的服务平台,通过此平台对用户进行信息推送、交易场景打通和会员服务管理,形成“下单支付—卡券管理—会员服务—服务窗”的闭环。

2012年3月,支付宝宣布投入5亿布局线下POS业务。2013年8月,由于政策原因该业务拓展停止。2014年双12,支付宝联合2万多家商户发起了史无前例的支付宝钱包半价活动,与双11相比,重点布局线下。2015年,支付宝宣布全面发力线下市场,给予商户低费率+首年返还的优惠,无论何种商户类别一律按照0.6%的费率收取,且2015年费率全部返还、2016年费率向商户返还7成。同时,支付宝还发布了O2O行业的解决方案,包括未来商超、医院、餐饮、百货、酒店、物流等14个行业场景,主要通过扫码、服务窗等方式完成支付。商户也可以通过服务窗实现精准营销,以及获得支付宝结合数据罗盘和云服务提供的定制化的数据服务方案。

3.移动终端:安全能力提升

安全是选择支付方式的重要考虑因素之一。为了保障PC线上支付的安全性,银行采用USBKey硬件认证方式,支付宝采用复杂密码、数字证书、短信校验、支付盾等方式。由于手机体积、操作界面等方面的约束,移动支付需要新的方式来提升安全能力。手机等移动终端的通常应用程序在Rich OS纯软件安全方式的环境下执行,安全性能较差;TEE(Trusted Execution Environment,可信执行环境),在移动终端主处理器中开辟独立的区域来执行独立的操作系统和应用程序,从而安全地提取、存取和处理信息。SE(Secure Element,安全模块)在硬件上有独立的CPU和存储空间,软件上有独立的操作系统,用于存储用户的账户和支付信息。从Rich OS到TEE、SE,安全性能逐级提高。在Global Platform、Trustonic、ARM、高通等组织的推动下,TEE和SE在iPhone6、三星GalaxyS5等手机中获得应用。

4.二维码:促进传统行业互联网化,政策有望逐渐放开

扫码支付和NFC支付是移动支付的两个主要技术方案。我们认为,两种技术路线都将受益于支付移动化的大趋势。

1)扫码支付:以支付宝和微信支付等第三方支付服务商为主要参与方,具备成本低、易推广、便于搭载更多交易信息的优势,同时针对基于支付的O2O服务也有较好的延展性。2011年,支付宝等互联网巨头基于拓展线下市场的需求,开始推出条码支付,为线下实体商户提供快捷的现场支付解决方案。相比传统的银行卡支付,扫码支付无须安装POS,通过收银系统或手机扫描条码完成收银,直接与银行对接,绕开清算机构银联。

2)NFC支付:对应的产业链包括卡组织、商业银行、运营商、手机厂商、上游元器件生产商等,具有安全性高、读取快捷、对传统线下收单支付参与方影响较小等优点。NFC+指纹识别就产品功能而言,是目前结合安全性和便利性的最佳方案。

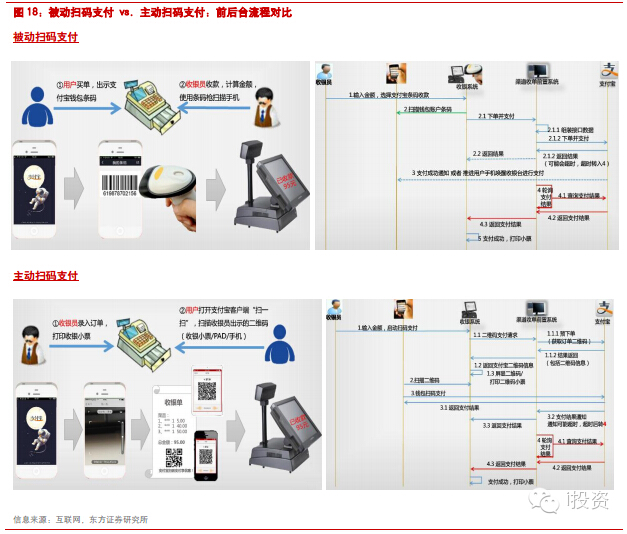

扫码支付分为被动式和主动式两种应用场景。被动式用于商超,主动式则较为适合自动贩售机等。

1)被动扫码支付:用户出示支付宝钱包付款码或打开微信刷卡支付,商户用扫码枪扫描手机条码实现支付,条码在支付宝或微信钱包生成,降低了用户扫码的风险,效率提升,也符合用户“刷卡“消费的习惯,因此成为目前移动场景支付的主流;

2)主动扫码支付:商户录入订单,生成纸质二维码或在屏幕显示,用户用支付宝或微信钱包识别该二维码所存储的价格等信息完成支付,主动扫码支付依赖于二维码生成环节的安全性,应用场景不及被动式,但在自动贩售机等已经在逐步推广。

政策支持程度是扫码支付推广的最主要影响因素。2014年3月,央行以存在安全隐患为由,暂停二维码支付。但是,支付宝和微信支付另辟蹊径,通过一维条形码被动扫码的模式,继续在线下推广扫码支付,并与众多知名商户合作以降低风险。

1)扫码支付的安全性问题有望得到改善。

二维码采用软加密的方式,安全性低于NFC模式的芯片硬件加密。另外,由于二维码生成软件众多,传播渠道广,容易被嵌入病毒链接,带来安全风险。目前,二维码支付主要应用于交易金额较小的场景,如打车、便利店消费等。我们认为,随着相关互联网公司产品和技术的成熟,以及对合作商户筛选机制的完善,扫码支付有望形成较为广泛的商户基础和用户口碑,扫码支付的安全性有望通过客户端加密以及商户信誉的背书得到较强保障。

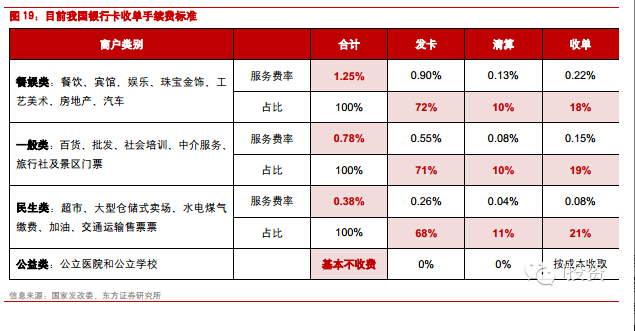

2)扫码支付低费率对原线下收单价格体系的冲击,可能是其被叫停的根本原因。

互联网公司在线下商户中推广扫码支付,替代的是线下银行卡收单服务。我们对比银行卡收单的费率体系和扫码支付的费率体系如下:

A.银行卡收单业务费率:发改委规定。收单业务对商户收取的总费率根据商户类别区分一般为0.38%至1.25%(可在规定基础上下浮动10%)。收单收入在服务机构之间大致按发卡机构:收单机构:清算机构=7:2:1的比例分配。因此,收单机构很难基于收单服务价格的调整竞争,主要依赖商户数量的扩张提升业务规模。

B.扫码支付业务费率:互联网公司与商户协定。互联网公司处于快速占领市场的考虑,会给予商户高额补贴,相对线下收单服务方对商户收取的费率,必然存在价格优势。目前,支付宝线下扫码给予商户0.6%低费率+首年全额返还、次年返还7成的优惠。同时,在用户端,支付宝也提供了多样化的补贴形式。

我们认为,二维码支付被叫停,除了对安全性的原因,另一可能原因是互联网公司圈地补贴的低费率冲击了原线下收单业务的价格体系和市场格局。

预期政策面对扫码支付的影响将逐渐改善。考虑到国家对金融创新的支持、二维码支付安全性的提升,以及相关参与方和国家监管部门沟通的深入和成熟,我们预期政策面对扫码支付的影响将逐渐改善。

5.NFC:苹果促进产业链大发展

基于NFC的移动支付早在日本获得广泛应用,中国的运营商、银联等早在数年前也积极推进,但收效一般。我们认为,苹果将凭借其对消费群体的影响力、创新的商业模式和创新的Token+指纹技术拉动NFC的普及。

苹果Apple Pay服务获得产业链支持,各手机厂商效仿。苹果从iPhone6和iPhone6Plus上开始搭载NFC功能,并基于NFC推出Apple Pay服务,用Touch ID验证用户信息、SE芯片保证隐私,Passbook存储银行卡等信息。自2014年10月推出以来,Apple Pay在Visa、万事达和美国运通这三大信用卡公司的非接触移动支付中已经占到了2/3,目前已支持750家银行和信用卡联盟的信用卡、数万家商超,以及停车场、自动洗衣机、自动售货机等20多万个终端。苹果也正与中国银联及各银行谈判,将Apple Pay引入中国市场。

苹果Apple Pay有望获得成功的原因主要有三点:

1)苹果在高端用户群体具有很大的影响力,支付产业链合作意愿强:按照我们的分析框架,移动支付是互联网金融的入口,苹果手机或手表是移动支付的硬件载体,与苹果合作将直接获得高端用户群体。

2)苹果Apple Pay不触碰产业链其它环节核心利益:以往移动支付参与方纷纷想推广自己的电子钱包,常常以SE芯片为载体,各方陷入抢夺SE芯片控制权的纷争。苹果独劈蹊径,在硬件产品中提供SE芯片,但却不提供电子钱包,从而避免触碰产业链其它环节的核心利益。

3)Token技术加强安全性,指纹识别提升便利性:苹果手机、手表等硬件在SE中存储信用卡卡号等可能引起盗用的信息,每次交易将产生一次性的Token代码,这个代码将传输至POS机用以识别相应的信用卡卡号等。Token技术提升了安全性,降低了发卡方用于盗用的经济损失。指纹识别替代密码,加快安全认证过程,提升了便利性。

在苹果的引领下,各手机厂商纷纷加速推进基于NFC技术的移动支付方案,如:魅族推出了mPay、华为推出了荣耀钱包,OPPO则与支付宝联手推出公交一卡通,联想和酷派有望与银联合作推广Android Pay。

谷歌与美国运营商握手言和。Apple Pay加速了产业链其它环节的合作。谷歌钱包自2013年11月推出以来遭到美国三大运营商Verizon、AT&T和T-Mobile的联合抵制,并在所有合约机中被禁用。近期,谷歌将与Soft card(美国三大运营商在移动支付业务的合资公司)合作,将谷歌钱包预装在三大运营商的安卓合约机中,加上另一主要运营商Sprint早已是谷歌合作伙伴,美国的大部分手机将具有NFC移动支付功能。

国内互联网巨头拥抱NFC技术。支付宝、腾讯等互联网巨头积极布局NFC技术。虽然二维码是支付宝等国内互联网公司当前采用的主要技术,他们也在积极布局NFC技术。

1)支付宝采用NFC技术实现公交卡充值:支付宝与住建部合作,实现NFC手机用支付宝钱包给青岛、厦门、南昌、宁波、绍兴、嘉兴6个城市的公交卡充值。支付宝也与华为、魅族等合作,推广支付宝钱包+指纹认证。

2)QQ钱包用手机完成银行IC卡刷卡消费:手机QQ“一拍即付”功能,支持银联IC卡刷卡支付、无需绑定。

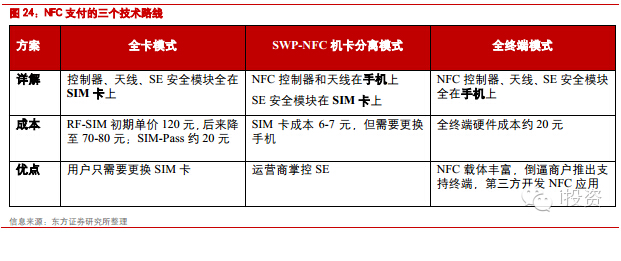

NFC将采用全终端和SWP-NFC路线。NFC技术的实现在硬件上需要NFC控制器、SE和天线三个核心部件,根据三个核心部件的不同分布,NFC技术有三个路线:

1)全卡路线:早期的手机终端缺少NFC硬件,中移动、银联等采用全SIM卡或全SD卡模式,在卡中集成NFC控制器、SE和天线三个核心部件。

2)全终端路线:全卡技术路线可能存在天线与手机的兼容性等问题,特别是在金属机壳的机型上。不少手机中开始集成NFC控制器、SE和天线三个核心部件,从而直接实现移动支付功能。

3)SWP-NFC路线:SIM卡是通信运营商掌握用户资源的核心,希望在移动支付中发挥作用的运营商因而力推SWP-NFC路线:把NFC控制器和天线放在手机上,而最核心的SE安全模块放在运营商掌控的SIM卡上。不少运营商强制手机厂商关闭全终端手机中的SE功能。

考虑到运营商对手机终端的控制力,我们认为,NFC技术将长期存在全终端和SWP-NFC两种路线。更广的角度来看,NFC技术用便捷和安全的方式连接线上和线下,不仅仅用于支付,还将用于门禁、智能家居、智能车等领域。

6.投资建议与投资标的

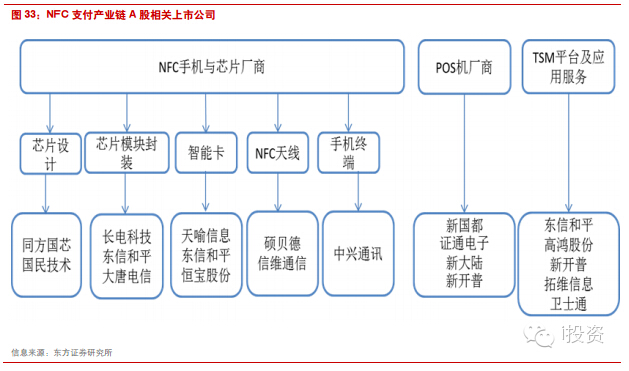

国内NFC产业链包括NFC芯片、NFC天线、POS机等硬件环节,以及TSM平台建设、安全模块/可信执行环境等软件支撑。

1)NFC硬件

NFC芯片和天线(包括磁片)带来单机30元左右的市场空间,指纹识别模块也价值30元(已考虑大规模量产后的降价),随着苹果在iPhone6/6Plus和Apple Watch引入NFC,并与指纹识别相结合力推Apple Pay,今年起NFC和指纹识别渗透率将大幅提升,长期来看NFC+指纹有望成为标配。

看好NFC环节的芯片、磁片、天线厂商以及指纹识别环节。芯片厂商包括同方国芯、国民技术、大唐电信(大唐微)等;磁片和天线厂商包括顺络电子、天通股份、信维通信、硕贝德等;指纹识别厂商包括华天科技、晶方科技、硕贝德、长电科技等。其中我们重点建议买入恒宝股份,关注顺络电子(002138,未评级)、国民技术(300077,未评级)、信维通信(300136,未评级)等。

恒宝股份(002104,买入)

移动支付受益明确,税控盘有望超预期

移动支付将迎来高增长:公司通信SWP卡今年可望迎来爆发,电信即将开始招标,采购量约9000万张,恒宝约占30%份额,此外,恒宝也是联通SWP卡的最大供应商,移动的主要供应商。市场普遍把卡商当做单纯的硬件制造厂商,我们认为,卡商最核心的价值在于卡的COS操作系统。不论未来采用全终端或是SWPNFC技术路线,COS操作系统都是必须的。

积极探索转型提升估值空间:公司也将在互联网金融、移动支付和信息安全三方面加强软件和服务相关布局,并积极运用外延式手段提升扩张速度。从硬件向软件、服务的转型天然蕴含着估值水平的提升。

新业务支付系统空间极大:1)可以用于所有线上交易平台;2)银联的TSM已经建好,但四大行、省级运营商等都打算为省内交易建设二级TSM。税控盘业务毛利高,有望超市场预期:恒宝是总参指定的5家厂商之一,接获20万只订单,盈利水平高,全年业绩贡献有望超市场预期。营改增新增12000万税控盘商户,潜在替换需求也高达1400万,市场空间巨大。

金融IC卡业务未来两年仍将快速增长:金融IC卡发卡量今明两年的增速都在30%以上,将拉动恒宝的金融IC卡出货量,此外,恒宝在后续上量的股份制银行、农合银行等份额高,有望获得超越行业增速。

顺络电子(002138,未评级)

NFC天线主要供应商,电感、陶瓷后盖、军工、汽车电子等值得期待

NFC天线今年迎来放量:公司是国内NFC天线主要供应商,与子公司上海德门一起合力布局NFC,形成了NFC磁片到天线的完整方案,客户包括中兴、华为等,单台产值6元,较电感有数倍提升,公司去年NFC收入1000多万,今年开始公司NFC天线有望随行业将迎来放量;

陶瓷、无线充电线圈受益无线充电趋势:公司参股子公司东莞信柏是华为P7典藏版氧化锆陶瓷后盖供应商,单台产值上百元,金立等也开始使跟进,亲肤、硬度高、无电磁屏蔽的特性使之适合可穿戴设备的无线充电,Apple watch将引领这一趋势,公司同时也供应无线充电线圈;

电感迎来加速赶超期:公司位列全球电感第三,但与龙头村田、TDK规模相差很大(仅为村田电感的1/5左右),受益于国内品牌厂商强势崛起,公司电感迎来加速赶超期,小型化电感今年上量,差距将逐渐缩小;

军工电子空间巨大:贵阳顺络去年1.1亿收入,其中军工电感约5000万,用于航空航天等军工设备,后续LTCC等产品线也将放量,长期成长空间巨大;

其他:公司PDS天线今年以来订单增长明显,电子变压器、汽车电子等也将成为长期增长点,公司整体元器件的平台化效应逐步体现。

2)软件支撑

A.安全模块/可信执行环境

NFC支付需要安全模块(SE/eSE)、可信执行环境(TEE)保证支付安全,全终端NFC模式下,eSE逐步在手机上成为标配,TEE在Apple Pay、华为Mate7的带动下也将加大应用,基于TEE的TOS(可信操作系统)将区别于普通的手机操作系统(Rich OS),承载涉及到支付、指纹等信息安全的应用。

天喻信息、恒宝股份等卡商通过以往在SIM卡上加载COS(Chip OS)的经验,在手机上的安全模块和可信执行环境也将具备天然优势。

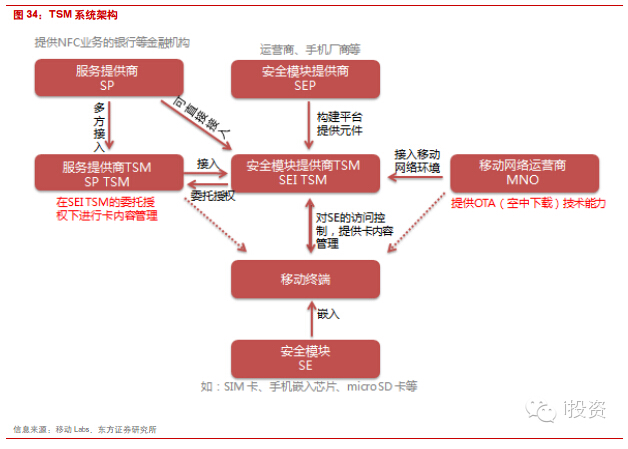

B.TSM平台

支付应用场景非常广泛,需要TSM(可信服务管理)平台体系实现应用发行和管理的交互,在全终端或SWP模式下,从银联到各级银行、从住建部到各地一卡通公司、以及支付宝、运营商等都需要TSM平台。银联、银行、运营商都需要建立各级TSM平台。

TSM平台提供商受益,甚至可以扮演运营的角色,恒宝股份、东信和平、天喻信息等卡商也通过与银行、运营商的多年合作,以及提供SE/eSE的便利性(SE是TSM平台的承载渠道之一),成为支付宝、银联、银行、住建部的TSM平台提供商。

建议关注由卡向硬件、软件和服务一体化转型的三大卡商,重点推荐恒宝股份(002104,买入)、建议关注天喻信息(300205,未评级)、东信和平(002017,未评级)。

3)二维码产业链

新大陆(000997,未评级)

公司主营电子支付及信息识读产品、移动通信行业信息化、高速公路信息化等多个领域。

二维码:子公司自动识别技术和上海翼码在条码(包括一维码和二维码)生成、识别、营销和服务领域均处于业内领先地位,二维码扫码枪、模组、芯片有望受益于二维码支付政策放开的潜在机会。

POS:子公司支付技术专注POS机研发,与中国银联、中国银行、交通银行等金融机构,以及快钱、支付宝、财付通、拉卡拉、通联支付等第三方支付均保持良好的合作关系,2013年POS机销量60万台,2014及2015年连续中标银联商务POS终端设备采购项目。

我们长期看好公司在识别和支付终端领域的发展,同时看好其通过下游渗透或业务外延的方式切入支付增值服务领域的机会,建议关注。

(源自i投资)