下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈嘉和 胡佳妮 谷永涛

对投资最有利的周期类型一:相对价格来说呈现震荡型周期的估值周期(美股估值周期)

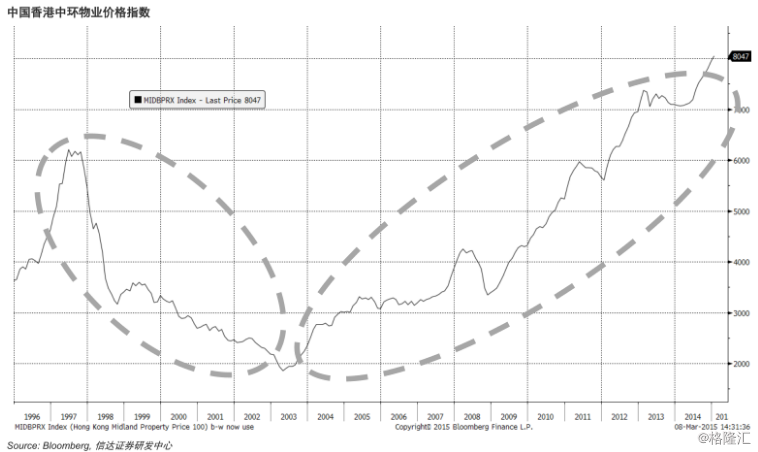

对投资最有利的周期类型二:相对较短的周期(上次中国香港地产市场周期大约20年不到)

历史上那些一生一次的资产周期

投资者战胜市场的一个要诀,就是学习资产的价格周期,从而在掌握了资产周期的基础上,在周期的底部以低廉的价格买入、在高点以高昂的价格卖出。

举例来说,中国香港的房地产市场,自1960年左右,华资地产商逐步参与其中以来,经历了上世纪六七十年代、九十年代等数个大的涨跌周期。

今天,我们看到的香港华资地产集团,基本都是当年在那些周期的顶部、或者还未到顶部的位置清仓出货、留足现金,在底部不惧跌势、大胆扫货的。

再举前面图表所呈现的美国股市的例子,其估值周期相对其股票价格表现,起到的作用不是太大,以至于如PeterLynch这样的投资经理可以彻底忽略这个周期。而且,美国股市的估值周期,一次持续的时间也只有20到30年,这保证了一个投资经理仍然可能在职业生涯中,利用到自己以前学习的经验。

但是,并不是所有周期都是可以学习的。或者说,有些周期的时间持续的实在太长,以至于在投资者的职业生涯中(以40到50年计算),其涨跌的次数只有1次。

在这种情况下,投资者在整个周期中学习到的关于这个资产周期的知识,都不可能为下一次周期起到任何参考作用。判断这种巨型周期,就需要投资者拥有非凡的勇气和毅力、从其它资产周期借鉴经验的能力,也许还需要极好的运气。

举历史上的例子来说,大部分坏人的善恶周期是比较明显的,我们可以看到其一开始伪装善良、之后翻脸不认人的手段,从而有所预防。

但是,当对手一生只翻脸一次的时候,这种巨型周期,就很难防范。

历史上,聪明者如韩信、曹爽、翟让,之所以丧命于刘邦、司马懿、李密,都是输在这种一生一次的周期上。他们在遭到致命背叛之前,对手都和他们保持了长时间的、大体上算是完美的、有生以来一直维持着的友谊。

为了把这个理论说的再清楚一点,让我们看一个火鸡理论:一只火鸡在一年中的364天里都被农场主喂食,于是它认为这位无私分给它食物的人一定是天下最好的人。但是,在第365天的时候,火鸡被宰杀了。

火鸡可能根据前364天总结出的智慧知道第365天会被宰杀吗?

下面的图集,就描述了一些资本市场中非常之长的周期,它们的长度导致投资者无法根据资产上一个完整周期的总结,推断出下一次资产周期的情况。

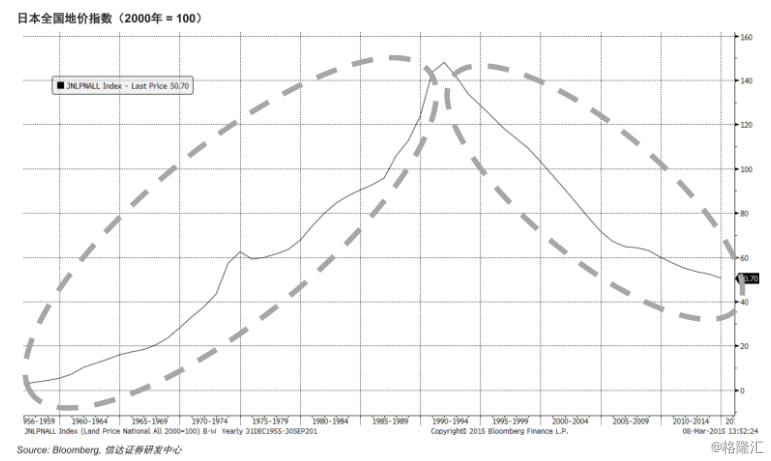

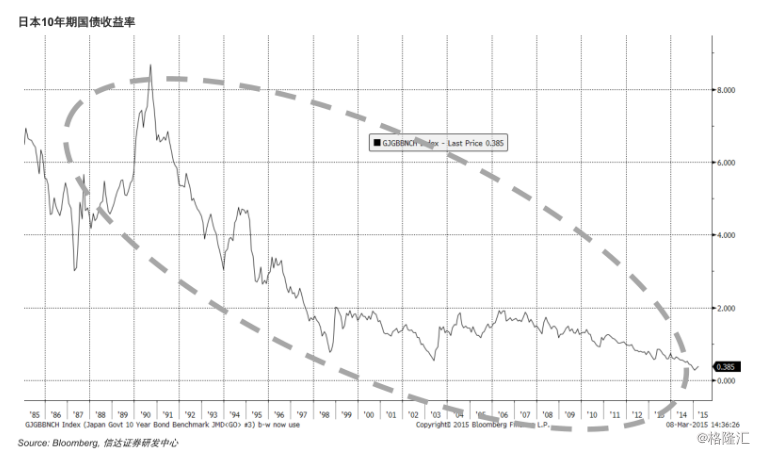

这些周期包括:长达50余年的美国国债收益率周期、第二次世界大战后至今只有1个价格周期的日本房地产市场周期、长达26年年的日本股市估值与价格下降周期、同样长达1/4个世纪的日本国债收益率下降周期、长达10年的俄罗斯CPI下降周期。

如何准确的预测这些周期?我们的答案是你不可能准确的预测这些周期,因为它们实在太长了。

如何为这些周期做出准备?在应对这些周期时,投资者不可能依靠历史的经验,因为这些周期实在太长了。

他们只能依靠从其它资产上借鉴来的、模糊的经验,以及无比坚定的信心、纪律与非凡的勇气:因为他们很可能在判断正确之前,需要忍受长达十数年的损失。当然,非凡的运气也是不可缺少的。

甚至,投资者从一开始,就应该试图远离依靠这些周期牟利的手段,因为做到以上的准备,实在是太难了。

长达50余年的美国国债收益率周期:1962–2015年

战后至今只有1个价格周期:日本房地产市场(60年)

长达26年的日本股市估值与价格下降周期:1989-2015年(期间日本市场基本面几乎无增长)

26年半个周期:日本10年期国债收益率

长达10年的俄罗斯CPI下降周期

看图说话:宏观策略特刊释义

一直以来,对宏观和策略的研究有一种误区,即逻辑多,数据少;理论多,图表少;争论多,挖掘少;推理多,计算少。

但是,很多时候我们会惊异的发现,一些图表的出现,会推翻人们长期笃信的一些逻辑和理论。事实上,一些睿智的投资者一直以来更加渴望阅读数据、图表,以便更深入的了解社会的规律。

这就好比当唐太宗李世民数过隋炀帝杨广的洛口仓后才知道,隋朝的灭亡,并不仅是因为挥霍无度;而那些研究过《明季北略》的人也会发现,李自成原本不想攻破北京城。

不过,一些经过精心挖掘、分析得出图表,它们也许可以轻松的打破一些现有的逻辑世界,但很多并不能够创建一个新的逻辑世界。那么,这些“破坏性”的图表又有什么意义?

答案是:尽管有些图表和数据不能为我们建立新的逻辑和理论,但如果它们能够告诉我们现有的逻辑和理论有什么问题,那么就很可能能够帮助我们避免错误的投资决定。而当有一天,我们能够避免大部分错误的投资决定时,我们离胜利也就不远了。

信达证券宏观策略特刊《看图说话》正是为此目的而建立。

我们希望以我们的微薄之力,用精心挖掘来的图表和数据,能够为投资者们分析之前不曾了解过的事实和规律,以期带来更理性、更深入的投资研究。

来源:信达证券